安粮期货:供需紧平衡 连塑仍有上行空间 (2)

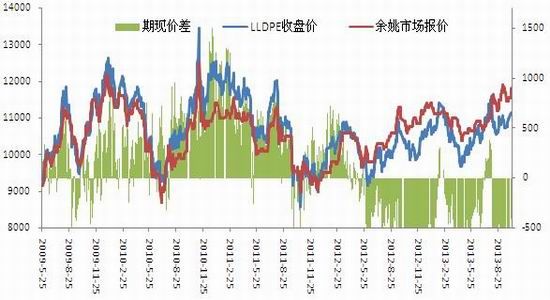

二、期现倒挂现象提高做多安全边际

从市场结构来看,在国内经济环境彻底改善前,塑料从去年延续至今的期现倒挂局面尚不具备改变条件。9月份以来随着社会库存持续消化,主力期价受到提振,但主力合约仍维持负基差。一般而言,期价较现货贴水300元/吨以上时,基差对期价的提振作用将开始显现。当前期货贴水保持在500元/吨以上,基差有正向修复需求。一般基差修复通过两种方式,现货价格下跌或期货价格上涨,考虑到现货市场处于银十旺季,在两桶油主导的市场价格体系中,现货价格将以坚挺为主,较难出现大幅度下跌。那么基差的修复将通过期价上涨来实现。

图5:塑料主力合约期现价差

数据来源:大商所,安粮期货研究所

三、做多风险点

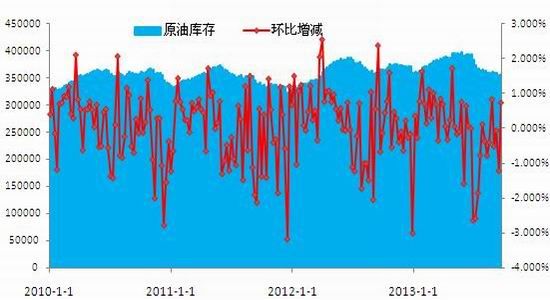

1、成本:原油高位回落风险加大,连塑成本支撑有弱化趋势

一般来说,原油消费旺季集中在冬夏两季,夏季集中表现在7、8月份。进入9月以后随着需求减弱,原油库存进入增长周期。据EIA公布的库存报告,9月以来美原油库存出现增长,随着天气转冷,预计增长态势还将持续,这将给油价带来不可避免的压制作用。

图6:美原油库存变化

数据来源:wind,安粮期货研究所

9月开始,油价由110美元/桶高位回落,目前围绕100美元/桶震荡。这段期间石脑油价格随油价微调,但价格仍处相对高位,目前以石脑油计算的塑料生产成本约为10700元/吨左右,成本底部支撑作用体现较为明显。而一旦油价进入下跌通道,石脑油跟随滑落可能很大,则成本支撑作用将遭到弱化,成为做多风险点之一。

图7:以石脑油预估的动态成本

数据来源:wind,安粮期货研究所

2、需求由盛转衰对供需格局的影响,供需或有从偏紧向宽松转换的可能

金九银十后,需求将由旺季逐渐向刚性需求转换,需求降温将改变当前下游工厂及贸易商主动补库存心态,那么下游需求对库存消化的贡献力度将减弱。除此之外,今年未能如期投放的新产能由于投放时间不确定,将成为价格上涨最大风险点。

【技术分析】

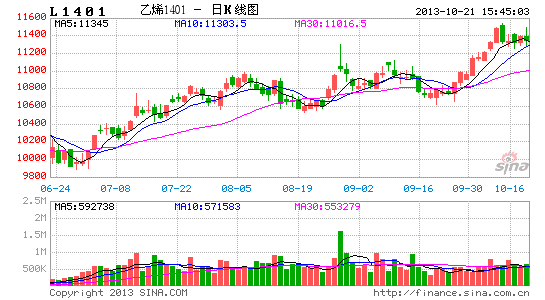

从均线排列来看,市场的多头格局尚未结束,且从4月至今的上升通道仍然保持完好。目前期价在抵达上升通道上沿后遇阻回落,但期价在11300黄金分割位受撑明显,价格继续下探空间有限,期价盘整后仍有继续上涨可能。

图9:L1401日价格走势图

数据来源:文华财经,安粮期货研究所

【总结及操作建议】

综上所述,10以来塑料面临的市场环境是其走出独立多头行情的主要原因,在其期现倒挂局面及供需紧平衡主导的现货坚挺局面未改变前,期价仍有继续上升空间。但与此同时,需求注意两个风险点,一是原油高位回落带来的成本支撑弱化风险,一是银十结束后,供需由偏紧向宽松转变的可能。

根据上述分析,给出如下操作建议。首先建议投资者在1401合约以低位做多为主,建仓区间11100-111400,期价下破11000则严格止损,11600以上逐步止盈。

其次,择机空1405锁定利润进行风险保护。

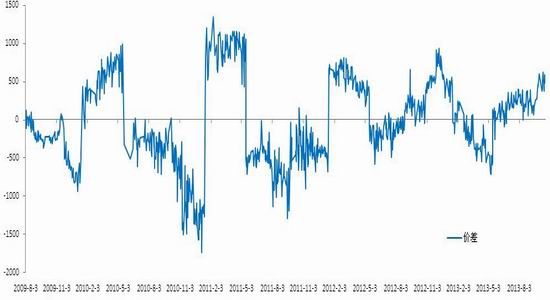

图10:1、5价差变化图

数据来源:博易大师,安粮期货研究所

由于塑料1、5合约分别对应淡旺季,因此5月一般弱于1月。根据塑料上市以来1、5价差变化规律,一般在9-11月间,1、5价差会出现扩大现象。而今年一方面淡季仍对应在5月合约,另一方面新产能投放压力也将集中体现在远月合约上,因此我们认为1、5价差在10月以后仍有继续扩大可能。作为风险对冲,我们选择做空5月规避风险:价差150-250区间介入,100以下止损,500以上止盈。

安粮期货 化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。