安粮期货:供需紧平衡 连塑仍有上行空间

9月合约交割后,期货库存的释放对市场造成了短期压力,期货价格结束由9月软逼仓带来的上涨行情,步入调整阶段。而在此期间现货价格并未跟随调整,反应了下游需求的旺盛及市场对原料的接受程度。其后随着期货库存的消化,现货启动再次带动期价上涨。考虑到当前正处需求旺季,而产能增加有限使得供需维持紧平衡状态,这将继续对现货价格形成有力支撑,那么塑料期价在期现大幅倒挂的前提下,仍将有一定的上行空间。

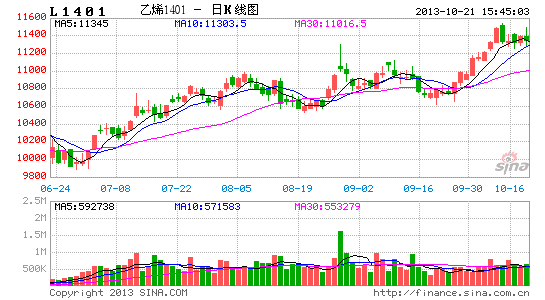

图1:塑料1401日线图

数据来源:文华财经,安粮期货研究所

【影响走势因素分析】

一、供需:供应量与需求量不对等增加,供需维持紧平衡状态

1、装置投放与三季度基本一致,而新产能投放不利及进口量减少使得供应增幅有限

与9月相比,10月装置检修情况变化不大,除大庆石化6万吨线性正常开车外,大庆25万吨全密度及抚顺石化全套装置继续停产,开车时间尚不确定。除此之外,10月到11月期间仍有部分装置检修,总的来看,国内装置供应量与9月大致平衡。

对于今年新增加产能,其中武汉石化于8月份开车试生产,四川炼化原定于下半年投产,目前预计会推迟到2014年。即今年新增产能对于国内供应的贡献度较为有限。

表1:9、10月石化检修情况对比

| 企业名称 | 品种 | 年产能(万吨) | 生产情况 | |

| 9月 | 10月 | |||

| 抚顺石化 | 低压 | 14 | 继续停车 | 继续停车 |

| 新低压 | 35 | |||

| 新线性 | 45 | |||

| 大庆石化 | 线性 | 6 | 停车 | 产7042 |

| 全密度 | 25 | 继续停车 | ||

| 福建炼化 | 全密度 | 40 | 产7042 | 17日起停车检修50天,后分别扩能至50万吨 |

| 全密度 | 40 | 产8916 | ||

数据来源:金银岛,安粮期货研究所

此外,按照进口量的季节性特点来看,一般7月以后进口量开始增加。而今年由于内外盘价差倒挂,进口贸易商谨慎操作,使得7月以来进口量不增反降。

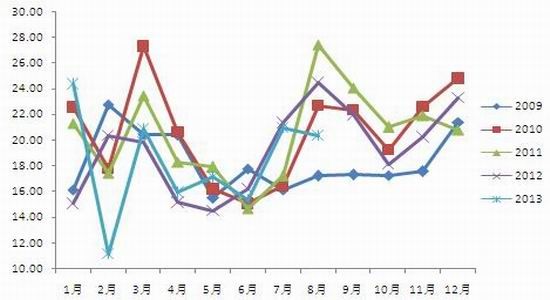

图2:线性分月进口量

数据来源:金银岛,安粮期货研究所

2、下游:刚需稳步增加,农膜银十小旺季需求明显增加

从今年上半年农膜及包装膜的产量可以看出,包装膜产量一直保持平稳增长态势,而今年增长幅度较为明显,说明市场刚需一直在稳步增加。农膜产量反映了季节性特点和下游工厂实际生产经营的好坏,但从今年上半年的数据表现来看,农膜产量增幅也较为明显,尤其2、3月份的小旺季,说明此前市场对于整体经济形势及下游需求的悲观预期并不符合实际。而在九月,农膜需求的金九特性已有所体现,进入十月后,农膜旺季特征表现更为明显。

图3:农膜及包装膜产量

数据来源:WIND,安粮期货研究所

从目前的情况来看,正值生产旺季,各地区开工率多维持在80-100%,大中型工厂按订单计划备有正常库存,后期新订单在逐步纳入后期生产计划,高价位原料对生产影响不大。下游工厂原料库存不高,有一定的补货需求。

表2:下游开工率情况(%)

| 9月中旬 | 9月下旬 | 10月上旬 | 10月中旬 | |

| PE功能膜 | 40-80 | 50-80 | 80-100 | 80-100 |

| 日光温室内膜 | 50 | 50-60 | 60 | 60 |

| 大型地膜厂 | 15-20 | 15-20 | 20 | 30 |

3、期现库存同处低位

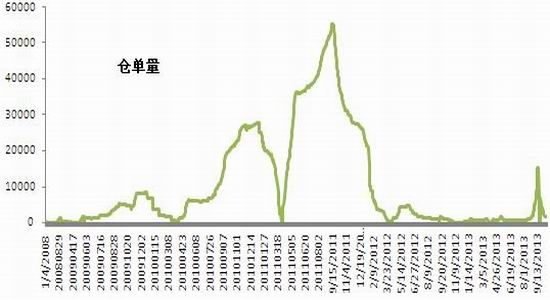

9月合约最后交割仓单约1.5万余张,7.6万吨线性库存注销后,有一部分投向现货市场,另外有3万多吨线性重新注册到1401上,但自十一以来,期货仓单持续减少,目前还剩约8千吨,反应了下游市场对于原料消化的积极性。

图4:塑料期现库存

数据来源:安粮期货研究所

除期货库存不断降低外,PE社会库存也呈不断减少态势,根据中塑资讯近一个月发布的数据,PE库存同比增幅从9月开始逐渐减少,减幅并呈扩大态势,也从另一方面反应了供应与需求不匹配的矛盾。根据上述对供需变化的分析,预计PE库存量仍有继续下降可能。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。