招金期货:养殖业复苏 豆粕期价难以深跌

从今年豆粕的整体走势来说,由于前期美豆播种延迟以及8月末美豆主产区遭遇干旱天气影响,豆粕走出一波大涨行情。然而随着美豆季节性收割压力显现,美豆调整氛围渐浓,那么在美豆集中上市阶段,豆粕会否跟随外盘下跌,这是值得投资者关注的问题。本文通过对美豆未来趋势以及我国养殖业复苏态势的分析,尤其是年末行情对豆粕价格的支撑,同时豆粕价格深度贴水,这些因素将制约豆粕价格的深度调整,因此,美豆季节性趋弱、豆粕由于自身供求原因坚挺的格局不会发生变化。

一、宏观经济分析

国家统计局14日发布数据,9月份全国居民消费价格总水平(CPI)同比上涨3.1%,涨幅比上月扩大0.5个百分点。其中,食品价格上涨6.1%,非食品格上涨1.6%(见下图)。

图1:中国CPI走势

数据来源:wind 招金期货研究院

9月CPI继续攀升的原因主要来自于食品价格上涨,而非货币因素。进入9月份,由于中秋和国庆双节因素的影响,食品价格总体处于上涨趋势。据国家统计局50个城市主要食品平均价格数据,9月份鸡蛋和猪、牛、羊等肉类价格上涨明显,其中,鲜菜价格同比上涨18.9%;肉禽及其制品价格上涨6.6%,而非食品当月同比仅上升1.6%,食品因素推动CPI上涨1.89个百分点,成为主要推动因素。

9月食品价格CPI环比上涨1.50%(见下图),延续了自2013年8月份环比上涨的势头。而非食品CPI环比仅仅上涨0.40%,较8份的0.10%有所提升,但幅度不明显。值得注意的是,尽管猪肉价格可能出现一定程度的上涨(可能来自于饲料价格上涨的传导),但是生猪存量量仍然居于高位。据农业部发布的消息称,8月份生猪存栏量同比上涨0.5%,环比上涨0.9%,这无疑限制了未来几个月生猪价格的涨幅。

图2:我国CPI非食品和食品环比上涨比较

数据来源:wind 招金期货研究院

9月份的CPI上涨会不会引发央行收紧货币的动作呢?

有分析认为,通货膨胀突破“3”以后,由于前期货币刺激已经开始见效,通胀速度将一直保持在较快的发展趋势上。不过,如果考虑到9月CPI上涨主要是因为蔬菜价格波动和两节消费影响,而这两种因素具有一定的不可持续性,目前仍难以推出10月CPI也将加快上涨的结论。

而美国方面,由于债务上限将在明年初重新表决,届时国债市场波动性将显著提升,这导致了美联储今年12月仍然不会削减QE的可能性,致使市场进一步强化了原来短期资金流出美国、流入新兴市场国家的趋势。投资者目前大量抛售美国短期国债,导致美国短期国债收益率一再上涨。中国方面,10月18日,国家外汇管理局公布的数据显示,2013年9月,银行结汇1656亿美元,售汇1388亿美元,结售汇顺差268亿美元,为连续第二个月出现顺差,且顺差额相比8月份的水平大幅上升。同时,10月国庆后,人民币汇率出现重新上涨的迹象,18日人民币兑美元汇率中间价突破6.14关口,创下汇改以来新高。种种迹象说明,短期热钱再度汹涌,在10月底至年末的一段时间内,央行可能放慢逆回购力度,而长期资金亦将被央票续发锁定。

总体来说,10月~11月的CPI也将继续上涨,但推动因素不太可能来自于国内食品价格,而很可能来自于人民币升值效应带来的热钱,但考虑到时滞问题,10月CPI环比和同比仅仅会有一定温和上涨。

二、美豆产量受损,收割面积不容乐观

今年美豆生长总体良好,但其间由于天气原因导致产量受损,尤其是8月末的干热天气对美豆生长的影响较大。由美国农业部给出的数据可以看出,9月份大幅下调产量及期末库存,9月调整后的期末库存为408万吨,仅次于2012年大干旱的341万吨,为近几年的最低水平。目前库存消费比也处于历年的较低水平。由此可见,通过历年产量的对比,今年美国大豆产量形势不容乐观。同时,由于今年干旱天气影响,市场对今年大豆收割面积存下滑担忧。自8月份以来,收割面积均没做出调整,为7640万英亩。

图3:美国历年大豆产量、期末库存

数据来源:美国农业部 招金期货研究院

三、美豆季节性分析

由我们对美豆最近10年走势数据的研究发现,美豆在每年的各个时间段的走势有较强的季节性。由下图可见,美豆一般在8月末、9月初出现调整,以回吐天气升水,而在10月初开始震荡反弹。对于今年来看,美豆在经过9月份季节性收割因素导致的大幅调整后,10月份震荡回升的概率较大。尤其是10月份报告的潜在利多预计以及美豆新作由于养殖业的复苏而出口加快,这些都将支撑美豆新作的价格。

图4:美豆的季节性

数据来源:招金期货研究院

我们也统计了CBOT近20年的豆类涨跌图表,从图中可以看出季节性极强的豆类在图中有3个拐点出现,分别是3月、6月和9月,9月同样是大豆和豆油期价由跌转涨的时间点,数据显示上涨概率从30%大幅调升至60-70%,也就是说由下跌态势逐步扭转为上涨趋势,基本面上利空消化完毕同时季节性也能给予建仓指示。

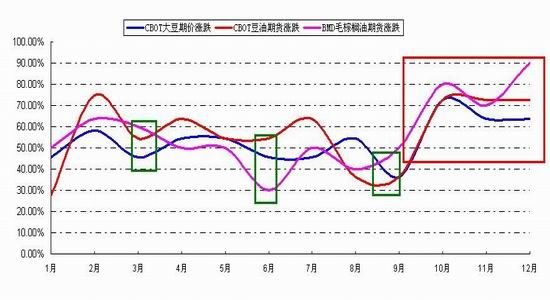

图5:CBOT期货涨跌走势

数据来源:招金期货研究院

四、我国养殖业复苏持续

对于豆粕下游的需求情况,前期养殖利润的改善,带动养殖户生猪补栏积极性提高。根据农业部生猪存栏量的数据,自今年3月份开始,生猪存栏量一改前期大幅下滑的局面而不断上升。同时,随着年末生猪养殖旺季的临近,生猪出栏前的增重过程也将提振近月豆粕的消费量。而目前国内畜禽产品总体的养殖效益较为可观,生猪养殖利润超过300元/头,以及气温回落提振养殖户养殖积极性,预计生猪、蛋鸡以及肉鸡的总体存栏量在年前将保持高位水平。

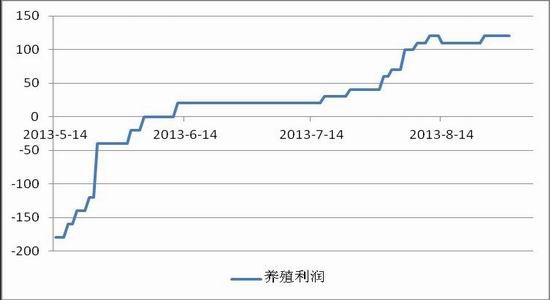

图6:我国生猪存栏量及生猪养殖利润

数据来源:中国农业部 招金期货研究院

数据来源:招金期货研究院

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。