�����ڻ����¶������ڼ� ���������ߵ�(2)

����(������Դ��USDA������ͳ�ƾ֡������ڻ�)

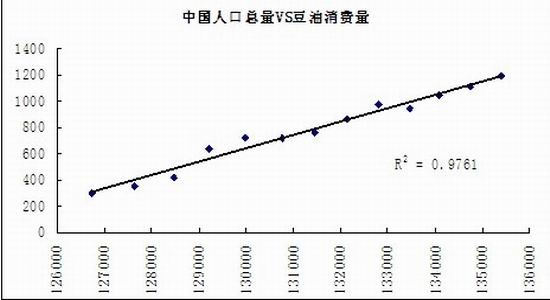

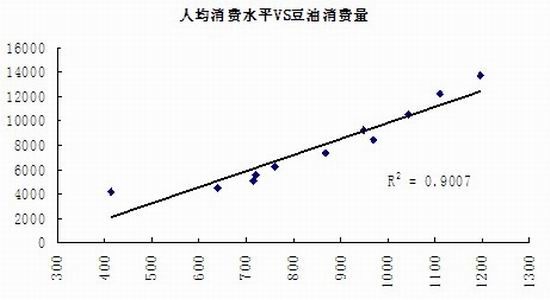

����ͬ�������Ǹ����й��˿��������˾�����ˮƽ�붹�����ѽ���ģ��������й�2013/2014����й�����������Ϊ1330��֡�

�����������ǵ�Ԥ�⣬�й�2013/2014��ȶ���������Ϊ1330��֣���ȥ����110��֣�ʣ��1220�����Ҫͨ������ѹե�����㣬������ѹե6594��ִ���������������5342��֣���ȥ����1.5��֣�ʣ��5340.5���Ҫͨ������ѹե�����㣬������ѹե6846��ִ�����ȡƽ��ֵ�����й�2013/2014��ȴ�ѹե��ԼΪ6720��֡�

�����������������1250������ң����ǵ������������أ�����Ԥ��������ѹե����400������ң�����й��غ������Ȼ��������ˮƽ����ô�й�2013/2014��ȴ��������ﵽ��6320��֡�

����(2)����2013/14��ȳ���Ԥ��

�����ӽ�Щ���ͳ�������������й���������ռ�й�������ռ������34.3%��48.9%�������ڣ�������13/14����й�������һ����ȷ�����أ��Ǿ����������ء��ڴ����ױȼ�ƫ���Լ��������Ҷ���Ԫ�����ֵ��Ӱ���£�������������ֲ�������������ӣ���������������������������ٴ���ʷ�¸ߣ���ʱ�������ڿ��ܻ��ܵ�����������ս��

����(������Դ��USDA�������ڻ�)

�����������Ϸ�����������Ϊ��������ֲ����������ӵ�����£����ع��㣬�й���������ռ�й����ڴ������ı��ؽ��������������������أ���34.3%��ǰ�������Ѿ�Ԥ��13/14����й���������6320��֣���ô�й�13/14��Ƚ����������������ﵽ2167��֡�

����(������Դ��USDA�������ڻ�)

������������ģ�Ϳ��Թ��������2013/2014��ȳ��������ﵽ3809��֣���14����ʽ����

����3��������13/14��ȹ���ƽ���

| ��� | 2012/2013 | 2013/2014 |

| ��ֲ���������ӢĶ�� | 77.2 | 77.2 |

| �ո���� | 76.1 | 76.4 |

| ��������ʽ��/ӢĶ�� | 39.6 | 42 |

| ������������ʽ���� | 3015 | 3209 |

| �ڳ���� | 169 | 141 |

| ������ | 40 | 15 |

| �ܹ�Ӧ�� | 3224 | 3365 |

| ѹե�� | 1671 | 1655 |

| ������ | 1317 | 1400 |

| ������ʣ�� | 95 | 115 |

| ��ʹ���� | 3083 | 3170 |

| ��ĩ��� | 141 | 195 |

����(������Դ��USDA�������ڻ�������Ϊ��������)

�����������Ϸ��������Ƕ�2013/14�����������ƽ����������������������ݿ��Կ������������������һ���������ת��������ѱ��Ѿ�����������ľ�ֵˮƽ����������Ӧ���ì���Ѿ��õ����⡣

������������Ӱ�����ط���

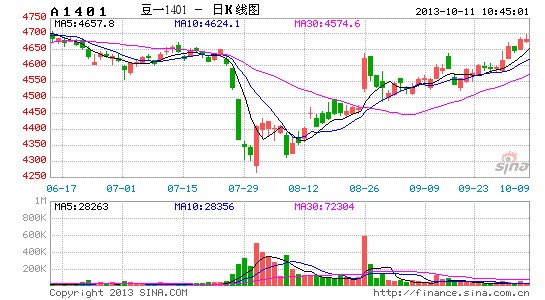

����1������1401��Լ��ֵƫ��

�����ع�A1401��Լ�����������ƣ���ν��Ϊ׳�ۣ�7����Ѯ�ܡ�ֱ���������Լ����ҽ�����300��ִ��״�Ӱ�죬A1401��Լ����´죬4600Ԫ/�ֵĹ����մ��۸�����ٵ��������������·ת�����ҷ���ί���ϡ�ֱ�������ԣ��Լ������������������ڣ�A1401��Լ�ո�֮ǰʧ�ء�

����(1)���ڴ����������ɽ����(��λ���֡�Ԫ/��)

| ������ | �ɽ��� | �ɽ��� | �ɽ����� | �ۿڷ����۸� | |

| 8��8�� | 500939 | 89928 | 17.95% | 3894 | 4100 |

| 8��15�� | 501652 | 198976 | 39.66% | 3909 | 4150 |

| 8��22�� | 501992 | 187050 | 37.26% | 3854 | 4200 |

| 8��29�� | 496353 | 393628 | 79.30% | 4048 | 4320 |

| 9��5�� | 503223 | 417448 | 82.95% | 4069 | 4350 |

| 9��12�� | 501415 | 346760 | 69.16% | 4081 | 4450 |

| 9��26�� | 500670 | 250002 | 49.93% | 4032 | 4450 |

| �ϼ� | 3506244 | 1883792 | 53.74% | 3983 |

����(������Դ���������ͽ�������)

�����ӱ������ݿ���������������ǰ�����������۸�ϸۿڷ����۸��о�۸����ƣ���Ҳʹ�óɽ��ʺͳɽ���������һ����Ϊ�����ˮƽ���ӹ�Ӧ������������˶����ͳ���ȼü֮����Ҳ��������ҵ�������ɱ���

����(2)�ƴ�һ�Ųֵ�

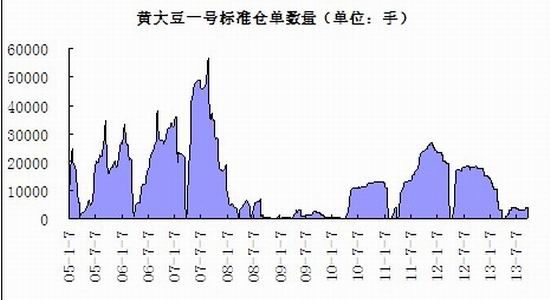

����(������Դ��Wind��DCE�������ڻ�)

�����Ӵ������������ݿ��Կ���������9�µף�����һע��ֵ��ܼ���3708�ţ������ֵ���Ϊ1309��Լ�ľɲֵ����ɱ��ϸߡ����Ҵ�ͼ�п��Կ�����A1401��Լ����۸�ʼ�ո�������11�º�Լ���۽��ڳɱ�������֮��Ŀǰ���ڴɱ��Ϲ�������Ȼ�м۸����ƣ������ⲿ�ֲֵ������������ֻ��г���ȥ��ͬʱĿǰA1401��A1405��ˮ100Ԫ/��֮�࣬�Ӳֵ�������ת�ף����A1401������ѹ�ϴ�

����ĿǰA1401��Լ�Ѿ�������4650Ԫ/�ָ�����Ȼ���¼����մ�������δ���������Ź��������ɽ���ů�Լ�����3��ִ��ֵ�������������ˣ�������Ϊ��ǰA1401��ֵ��Щƫ�ߣ���ǰA1401��Լ����Ӧ�����������ۺͲֵ�����Ϊ���������մ����ۡ�

�����������ԣ�

������ȫ��������������Ƶı����£��ٽ���ҹ�����ʵ��������������������ѡ���߹���A1401��Լ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�