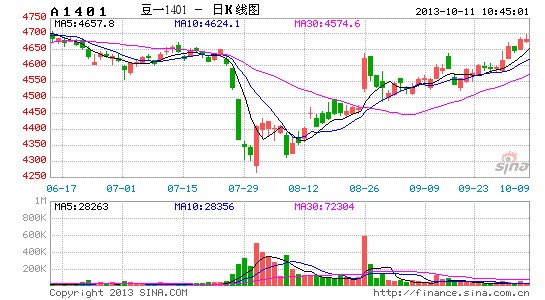

�����ڻ����¶������ڼ� ���������ߵ�

��������ũҵ��9�·����¶ȹ��豨�����ڹ�����41.2�ĵ���ˮƽ�����г���Ԥ�ڣ���û�и��г��������⣬����������31.49����ʽ��������ȥ���30.15����ʽ�������괺���������ʹ��ȫ�����ƽ�⣬�������������ָ������ӽ�ʹ��ȫ���Ӧ���㡣���ڹ��ڴ��г����ԣ���ǰ�����������¶���������������ã������¶����й����Ӵ���������Դ�����������õ����䣬��������һ������ѹ����

����һ�������¶���洦�ڵ�ˮƽ

����1.12/13���ʵ�ʳ���ˮƽ����

��������ũҵ����9�·ݵ��¶ȹ��豨���ж�����2012/13��ȳ�������Ԥ����13.15����ʽ�������Ǵ�����ũҵ�������Ľ���8��29�յij������۱���������������Ϊ����ũҵ������ȫ������������������������ϵ���Ҫ��

�������ʮһ��ͬ�ڳ�����������Ա�(��λ������ʽ��)

| ��� | 8��29�� | ����ܳ��� | ʣ������� | ���� |

| 2001/2002 | 11.00 | 10.64 | -0.36 | 103.3% |

| 2002/2003 | 10.69 | 10.44 | -0.25 | 102.4% |

| 2003/2004 | 8.97 | 8.87 | -0.10 | 101.1% |

| 2004/2005 | 11.24 | 10.97 | -0.27 | 102.4% |

| 2005/2006 | 10.98 | 9.4 | -1.58 | 116.8% |

| 2006/2007 | 11.48 | 11.16 | -0.32 | 102.9% |

| 2007/2008 | 11.51 | 11.59 | 0.08 | 99.3% |

| 2008/2009 | 13.26 | 12.83 | -0.43 | 103.3% |

| 2009/2010 | 15.17 | 15.01 | -0.16 | 101.1% |

| 2010/2011 | 15.52 | 15.01 | -0.51 | 103.4% |

| 2011/2012 | 14.26 | 13.65 | -0.61 | 104.5% |

| 2012/2013 | 13.66 | 13.15 | �� | �� |

����(������Դ��USDA�������ڻ�)

���������������Կ����������ʮһ���ʱ�������8��29�գ������������۱�����������������ռ����ũҵ��ȫ��Ԥ����ƽ��ֵ��103.7%����������8��29�գ�������������������13.66����ʽ����ͨ�����㣬���ǵó�2012/13���������������13.17����ʽ����

����2.12/13���ѹե�������µ���Ҫ��

������ȫ�����Ѽӹ���Э��(NOPA)������������������������8�·�����ѹե����16.11����ʽ����������Ϊ����ũҵ���߹�������ȫ��ѹե�������������µ���Ҫ��

�������ʮһ��ͬ��ѹե����Ա�(��λ������ʽ��)

| ��� | NOPA���� | USDAԤ�� | ʣ��ѹե�� | ���� |

| 2001/2002 | 16.50 | 17 | 0.50 | 97.0% |

| 2002/2003 | 15.66 | 16.15 | 0.49 | 97.0% |

| 2003/2004 | 14.50 | 15.3 | 0.80 | 94.8% |

| 2004/2005 | 16.17 | 16.96 | 0.79 | 95.4% |

| 2005/2006 | 17.79 | 17.39 | -0.40 | 102.3% |

| 2006/2007 | 17.49 | 18.08 | 0.59 | 96.8% |

| 2007/2008 | 17.09 | 18.03 | 0.94 | 94.8% |

| 2008/2009 | 15.86 | 16.62 | 0.76 | 95.4% |

| 2009/2010 | 16.80 | 17.52 | 0.72 | 95.9% |

| 2010/2011 | 15.76 | 16.48 | 0.72 | 95.6% |

| 2011/2012 | 16.24 | 17.03 | 0.79 | 95.4% |

| 2012/2013 | 16.11 | 16.9 | ? | ? |

����(������Դ��USDA��NOPA�������ڻ�)

���������������Կ����������ʮһ���У�NOPA������ȫ��ѹե��ƽ��ռ����ũҵ��Ԥ��ѹե����96.4%��Ȼ���ٸ���2012/13���NOPA�Ѿ�������ѹե��16.11����ʽ����ͨ���������ǵó�2012/13�����������ѹե����16.71����ʽ����

����ͨ������ͳ�Ʒ���������Ԥ��2012/13���������������13.17����ʽ����ѹե����16.71����ʽ����

��������������2013/14��ȹ������

����1����������ˮƽ���ϵ��ռ�

��������ũҵ����9�·ݵ��¶ȹ��豨����Ԥ��������������ˮƽ��41.2��ʽ��/ӢĶ�������Ǹ�����ʷͬ�������ʶԱ��Լ������ʵ�������������Ϊ����ũҵ�����˽�����������ˮƽ�����������ϵ����ռ䡣

| ��� | ��ֹ���� | ������ | ���Ƶ��� | ʵ�ʵ��� | ����ƫ���� |

| 2013/2014 | 9��29�� | 53 | 44.5 | �� | �� |

| 2011/2012 | 9��25�� | 53 | 43.0 | 41.9 | -2.53% |

| 2008/2009 | 9��22�� | 57 | 41.7 | 39.7 | -4.80% |

����(������Դ��USDA�������ڻ�)

����ͨ��������������ʶԱȣ����Ƿ��������ͬ�������ʽ�Ϊ�ӽ��ķֱ���2011/12��Ⱥ�2008/09��ȡ�ͨ������ʵ�ʵ��������Ƶ����Ĺ�ϵ�������������ʵ�ʵ���ˮƽ�ϵ������Ƶ���ƽ���½�3.67���ٷֵ㡣��8����Ѯ��������������������ºͽ�ˮ�����Ǻ����룬�����ڴ������������������˽���ĵ���ˮƽ����ˣ�����ũҵ���µ���������Ҳ������֮�С�

�������ǣ����Ǵӽ����������������9����Ѯ�����Ľ�������������������ϴ�������ã��������������ﵥ��ˮƽ����ˣ�������Ϊ����ũҵ���ĵ�����Щ������ͨ�����ֽ��꣬�������յ���ˮƽ�������ﵽ42��ʽ��/ӢĶ��

����2��13/14������������Խ�����

��������ũҵ������9�·ݵ��¶ȹ��豨���У�Ԥ��2013/14���������������13.70����ʽ��������ȥ���13.15����ʽ����

����(1)�й���ѹե��������ǿ��

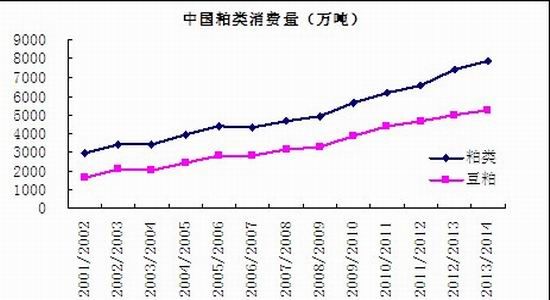

�����й�������ȫ���ó����ռ����Ҫ��λ��2012/13��Ƚ�����ռȫ���ó������60%���ϣ�������ȫ����������������Ҫ�������й�����������ϡ�

����1)������������ǿ��

����������������ˮƽ��ߣ��Ե��������������У�ʹ���й�������������ʮ��Ѹ�٣����������ѵ�����70%���϶������ڶ������������ϡ�

����(������Դ��USDA��Wind������ͳ�ƾ֡������ڻ�)

����Ŀǰ���й���������51%���ң������������г��������ƫ�͡������й������̵��ƽ�������ũ���˿ڽ�������ͬʱ��Ҳ��������������Ĵ�����ӣ����δ���й���ͥ�����˾����������нϴ������ռ䣬δ��ʮ���й��Զ�����������ʮ��ǿ����

����(������Դ��USDA������ͳ�ƾ֡������ڻ�)

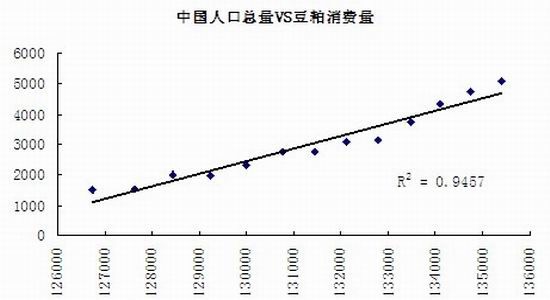

�������Ǹ����й��˿��������˾�����ˮƽ�붹�ɽ�����ģ�������2013/2014���������й�����������Ϊ5342��֡�

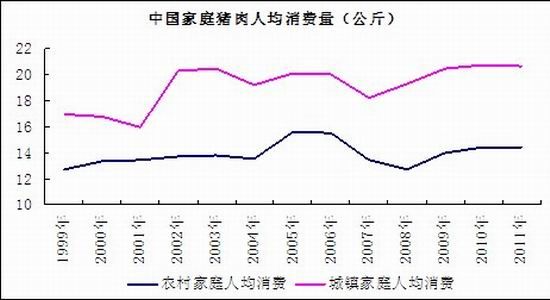

����2)�������ѻ�������

������Ȼ�����궹���������������Ż������Ǿ�����ֵ�������ӣ���ǰ�ҹ���֬����ˮƽ�뷢����Һ͵���������в�࣬δ���й��������нϴ������ռ䡣

����(������Դ��USDA�������ڻ�)

��������ͼ���Կ�������Щ�����й���Ҫ��֬���ѳ�������̬�ƣ���Ҫ�������Զ������ѵĿ������������������й������̵ļӿ죬������Ϊ�ڽ�������������й���ֲ�����ر��ǶԶ��͵������Խ��������֣��й������������ߵ㽫����ˢ�¡�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�