�����ڻ���������ƫ�� ��ú����ƫ��

�������ڹ��ڽ�ú�ֻ��۸���ֽ�ǿ��10��8�գ����ڶ���ú���ϵ���ú�۸�����10-30Ԫ/�֡��ֵ������������ջ���1/3��ú����20Ԫ/�֡���������ú�����ϵ�20Ԫ/�֡����н�������ú�۸��ϵ�����������ú�ϵ�25Ԫ/�֣���ú�ϵ�10-20Ԫ/�֣�1/3��ú�ϵ�25Ԫ/�֡����βɹ����沿�����ǣ�ɽ��Ϋ��������ú�ɹ����ȣ��������ú�ɹ����ϵ�10-20Ԫ/����1000-1060Ԫ/�֡����ڽ�ú�ۿڼ۸��ȶ��������Ĵ����Dz���Ҫú�ĺ�˰�����Ϊ1100Ԫ/�֣����Ƹ�ɽ��������ú�ĺ�˰�����Ϊ1140Ԫ/�֡�

������������ú�ۿڼ۸�(Ԫ/��)

����������Դ��Wind��Ѷ�������ڻ�

�����������

����2013������ȫ���۾������н�Ϊƽ�ȣ��������������Ⱥ��ڣ�һϵ�����õľ���������������������������ø����Ѿ��ɹ�����ŷԪ�����Ѿ���˥�ˣ��й��������Ȼ�����Ȼ���������������ɽ�Ϊ��������������10����Ѯ֮ǰ�������Ķ���ǣ��ȫ��������ծ������̸�н���10��17��ӭ�������ޡ������ڹ���������Ԥ����һ�£����������Ѿ�10��1��ͣ��Ъҵ�������������10�·ݿ�ʼ����QE��ģ�Խ���Ϊȫ���ע���㡣�����������ɶ��������ڻ������յĹ�����в��

�������羭������ǰ���ƺ�Ҳ�����ֹۡ�10��8�գ����ʻ��һ�����֯[��](IMF)����������һ�ڡ����羭��չ���������������羭������Ԥ�ڣ�Ԥ��2013��ȫ�ý�����2.9%��2014������3.6%���������г�������������Ѿ�������������������������ȫ����������ս���˫����ս�����������Դ�����Щ���þ��Ƶĺ���λ�ã�������������ܵ����Ȳ������ٵ����ۡ�ȫ���������з��ճ������ڡ��й���Խ��Խ��������г��������������ڸ߷��»���Ԥ�����ǵ��������Խ�Զ�����Ƚ������壬��������ȥ����ĸ�ˮƽ��

������ú�������

�����������棬2013��8��ȫ������ú����4853.62��֣�1-8������ú�ۼƲ���Ϊ37499.19��֣�2013��8�¹�������ú���½�����Ϊ628.97��֣�1-8���ۼƽ�����Ϊ4749.94��֣���ˣ�2013��8�¹�������ú�ܹ�����Ϊ5482.59��֣�1-8�¹�������ú�ܹ�����Ϊ42249.13��֡����ѷ��棬2013��8�¹�������ú�ij�����Ϊ10.24��֣�1-8���ۼƳ�����Ϊ78.92��֣�����������Ϊ5242.16��֣�1-8�¹����ۼ�������Ϊ41738.19��֣���ˣ�2013��8�¹�������ú�ܵ�������Ϊ5252.4��֣�1-8���ۼ�������Ϊ41817.08��֡�ͨ������1-8�¹�������ú�ܹ����������������IJ����ǿ��Եõ���2013��1-8�¹�������ú�ۼƹ�Ӧ��ʣ432.05��֡�������2009��������ǰ8���¹��ڽ�ú��Ӧ�״γ��ֹ�ʣ�����ڽ�ú��Ӧ��ʣ�������ڽ�ú�۸�����ǡ�

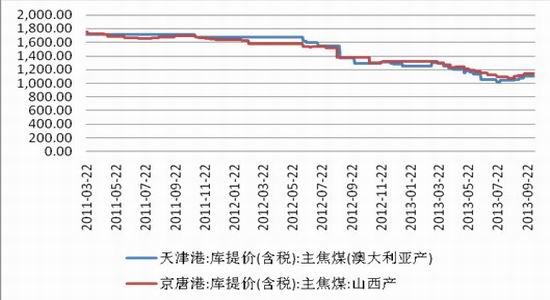

�������ڿ�淽�棬����2013��9��27�գ������Ĵ�ۿ�(���Ƹۡ����ո������Ƹ��Լ�����)��ú���Ϊ792��֣�����ú�ۿڿ���ǰһ���½�7.5��֣����Ǹۿڿ���Ծɴ��ڸ�λ��

�������ڽ�ú�ۿڿ��(���)

����������Դ��Wind��Ѷ�������ڻ�

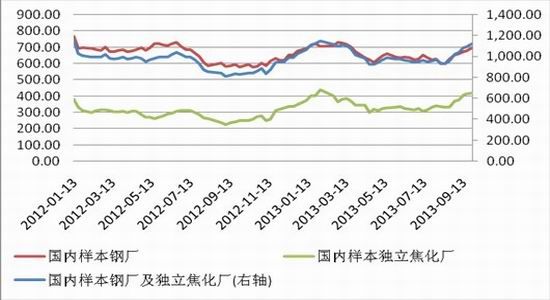

����Ŀǰ���ڸֳ��Լ���������������湤���ѻ�����������Wind��Ѷͳ�ƣ����������ֳ��Լ�����������������ú���������ǣ���ֹ��9��27�գ����������ֳ��Լ�����������������ú�ܿ��ﵽ1121.29��֣��ӽ������ߵ��ˮƽ�����У����������ֳ�����ú���Ϊ700.6��֣����ڶ���������������ú���Ϊ420.69��֡����ڸ����Լ�����������������ú���ά�ָ�λ����ζ�ź��ڸֳ��Լ������������ɹ�����ú����Ը���㣬�����ڽ�ú�۸�����ǡ�

�������ڸ���������������ú���(���)

����������Դ��Wind��Ѷ�������ڻ�

�������ν�̿��ҵ���ɹ�ʣ

����2013��8��ȫ����̿�¶Ȳ���Ϊ3920��֣�ͬ������10.9%��1-8���ۼƲ���Ϊ31595��֣��ۼ�ͬ������7.7%��2013�� 8�¹��������ʹֵָIJ����������ǡ���WIND����ͳ����ʾ��2013��8�¹����������²���Ϊ5992��֣�ͬ������11.1%��2013��1-8���ۼƲ���Ϊ48038��֣��ۼ�ͬ������6.6%��2013��8�¹��ڴָ��¶Ȳ���Ϊ6628��֣�ͬ������12.8%��2013��1-8�´ָ��ۼƲ���Ϊ52184��֣��ۼ�ͬ������7.8%����������һ��������Լ��Ҫ0.4-0.6�����ҵĽ�̿�ı������㣬Ҫ����1-8�������ۼƲ�����Լ��Ҫ19215.2-28822.8��ֽ�̿����2013��1-8�¹��ڽ�̿��������Ϊ241��֣���ˣ���Ԥʾ�Ź��ڽ�̿�������ڹ�ʣ���档���⣬�����������ʷ��棬����9��27�գ����ڽ�����ҵ�����ʼ����������ֲ�������������С��100���/��Ľ�����ҵ�����ʴﵽ82%������100-200���/��Ľ�����ҵ�����ʴﵽ78%��������200���/�����ϵĽ�����ҵ�Ŀ����ʴﵽ91%�����ڲ�����100���/�����ϵĽ�����ҵ�Ŀ�������Ȼ������ʷ��λ�����ǿ����������9��22�յ��ܸ��Ի���1���ٷֵ㡣���ڽ�����ҵ�����ʳ��ֻ���ļ�����ζ�Ž�����ҵ�Ŀ�����Ը�����½��������������ú������ѹ����ú�۸�

�������ڽ�����ҵ������(%)

����������Դ��Wind��Ѷ�������ڻ�

��������10�·ݣ����������ٴ�Ϯ�������Ȼ������������صĴ�����Ⱦ�����ʹ������ȡ��һ���Ļ���������ʩ��Ϊ�˻��ⱱ���Ȼ�������������������9��30�գ���ɽ���·�ͨ�棬������9��30������ȫ�н�ֹ����ʹ�ø���ȼú�ͽ�̿������ʵʩ��Ϊ������ú̿����̿��Ӫ��ʹ�õ�λ��ֹ���ۺ�ʹ����ֳ���0.6%���ҷֳ���15%��ȼú�Լ���Ʒ(����ԭ��ú������ú��ȼ��ú����ú��)�ͽ�̿�����ݡ�ʯ��ׯ�н�����������Ⱦ���ι�����������ʯ�н�ѹ����ú�������Ͽ�ȼú��Ⱦ��ͨ��ѹ�����������ʵ���ҵ������ģ��ѹ�����ͻ�硢�ȵ���ҵ����������ͣ�ȵ�һ���ȴ�ʩ��ȫ�о�����ú̿600������ϡ��ӱ���ɽ�Լ�ʯ��ׯ�Ӵ��������ȣ�ѹ��������ҵ��������ģ������ٽ�̿�IJ�������������ú����������

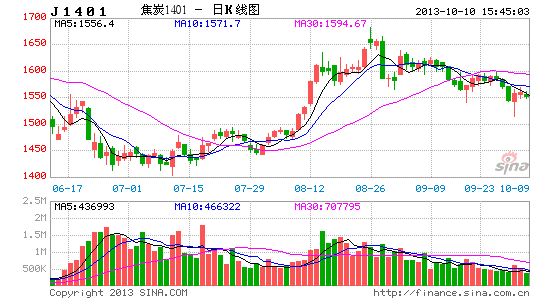

���������Ͽ���Ŀǰ��ú������1401��Լ���������Ż�����1120�������֧�ţ�������5�վ��߸�����ѹ��

������̿1401��Լ����ͼ

����������Դ���Ļ��ƾ��������ڻ�

�������ײ���

��������������ȫ������ǰ�����ֹۣ���ú���ƫ�ߣ�����Ͷ����������ɹ���Ը�������»������ڽ�����ҵ���������½��ļ�����ɽ�ȵؿ�ʼ��ȡ���ƽ�����ҵ�IJ��������������Ⱦ��������ս�ú�۸���ˣ�����Ԥ�ƽ�ú����δ�꣬��������5�վ��߿յ��볡����5�վ���Ϊֹ��

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�