�����ڻ����¶������ڼ� ������������

����9����Ѯ���������������ǰ����������CBOT����������һ���������顣��䣬�������������湺ծ��ģ�ij���Ϊ���������ر���ȡ����ȫ������г�����ת����ծΥԼ�ķ��ա���ȹ����г��ķ�����ণ�Ԫ������֮�����̶���һ�Ĵ�ǰ�ֻ����ƣ�����ȫ��Ʈ�����飬���г�����۾����������������г����й����ٴ��������������������ڼ�������ѹ�����������Ȳ��˹��߹��ơ�

����(һ)�����Ӱ�������Ӧ

����2013���봺����������������������������������ѩ���������������������Ƴ�10�����ң����������������ڹؼ������������������в���ʷ��������ԡ������IJ����γɹؼ�ʱ�ڣ���������������٣�������Ȼ�����������������ڰ��ɻ����в������ϲ����������ݱ���������ŵ�����в�����˹�����ޡ������մ����в���ӡ�ڰ��������ϲ��Լ�������ݱ����Ĵ��������Щ����в���������������������»����ڼ���֮��ˮ��

������������������½��������졢�ջ��ڣ�������������Ťת���ơ���������USDA�����������棬����9��22 ����������������Ϊ50%����ƽ�ڴ�ǰһ�ܣ���Ҷ��Ϊ47%������56%�Ľ������ֵ���ڲ��ֵ��������ջ����Ϊ3%����ȻԶԶ����������ֵ(9%)����Ԥ��δ������������ã��ո���̼�����ǰ������á�

����USDA9�·ݹ��豨�����ӡ֤�˴�ǰ�����������ձ�Ԥ������������13/14���������������31.49����ʽ��������8�·ݵ�Ԥ��ֵ(32.55����ʽ��)��ͬʱҲ���ڷ���Ԥ����ֵ(31.4����ʽ��)�����Ա�12/13��ȵIJ���ˮƽ(30.15����ʽ��)����Ȼ�нϴ���ȵ����������ͬʱ��USDA����2013/14�����������Ԥ��ֵ����41.2��ʽ��/ӢĶ����Զ��������(39.5��ʽ��/ӢĶ)�������������ɶ��֡�

�����ڱ����������е�ͬʱ������������ӭ�����ﲥ�ּ��ڣ������Ͱ���͢������������ƫ�٣�����ʹ���粥�ֵ������ܵ�Ӱ�죬���������������������������������������������͵��������ܵ�����Ӱ�졣Ŀǰ��������˳����8�·��ҹ�װ�����ﵽ385��֣���7�·ݻ�����ƽ������͢���ڽ�����ũ����϶࣬������ջ�ǰũ���г��ۿ����Խϴ�ȫ����������Խ��������ɻ�����

������1 ȫ����Ҫ���Ҵ���ƽ���

| �� | �ջ���� | �ڳ���� | ���� | ���� | ���� | ѹե�� | �������� | ��ĩ��� |

| 2012/2013��� | ||||||||

| ����͢ | 19,330 | 18,100 | 49,400 | 2 | 6,425 | 33,350 | 35,002 | 26,075 |

| ���� | 27,700 | 12,916 | 82,000 | 365 | 41,000 | 34,840 | 37,840 | 16,441 |

| ���� | 30,798 | 4,610 | 82,055 | 1089 | 35,788 | 45,994 | 48,559 | 3,407 |

| ȫ�� | 108,591 | 54,888 | 267,483 | 94832 | 97,743 | 228,559 | 257,911 | 61,549 |

| 2013/2014��� | ||||||||

| ����͢ | 19,700 | 26,075 | 53,500 | 2 | 12,700 | 37,500 | 39,177 | 27,700 |

| ���� | 28,900 | 16,441 | 88,000 | 100 | 42,500 | 37,000 | 40,100 | 21,941 |

| ���� | 30,909 | 3,407 | 85,706 | 408 | 37,285 | 45,042 | 48,160 | 4,076 |

| ȫ�� | 111,758 | 61,549 | 281,662 | 104502 | 107,289 | 238,236 | 268,884 | 71,540 |

����������Դ��USDA�������ڻ��о���

����(��)���ɡ����ΰ塱��������

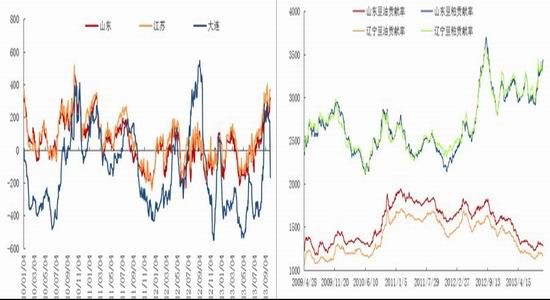

����8�·��������ͳ�ѹե�������͡��ɹ����ʷֻ��Ӿ硣ɽ�������������ͳ�ѹե������ֵ�ֱ�λ��(1239.5��1322.75)��(1138.5��1212.75)Ԫ/�ֵ������ں������У������ɹ���ֵ�ֱ�����494.55��325.95Ԫ/�֡����仰˵�����ɳ����۸�����ֱ�Ӵ������ͳ�ѹե������

����ͼ1 ������������ѹե��������(Ԫ/��) ͼ2 �����������ɹ��Ա�(Ԫ/��)

����������Դ�������ڻ��о��� ������Դ�������ڻ��о���

����10�³������ھ��������Ľӽ�β�����¼����ո���ʼ�����ڱ������¼�������������������Ӻ��ڽ��ڴ����ٶȷŻ�����Ϊ������Ʒ��Ӧѹ���ļ����ͷ�������һ�οյ��ڡ�����������ũ��Ʒ����Ԥ����9�·��ҹ����ڴ���440.96��֣�Զ����8�µ�637��֣�Ҳ����ȥ��ͬ��ˮƽ(497���)��֮ǰԤ��(476���)��Ԥ��10�µ�������Ϊ362.51��֡����Ž��ڴɱ����ǣ��غ������ͳ��������ߵͣ��ж�ѹե���뵭����

�����Աȶ�����Ʒ���ն����ѣ����ڴ�ͳ��������ҵ����á�����������ģʽ�����д�����ޣ�������ͦ�������£����ɹ�Ӧ���ֽ��θ�֡��������Ϸ��������ɻ�Դ���Խ��Σ����������������ٴ��������ۣ����������Ժá����֮�£��ͳ��Ķ��Ϳ��Ƚϳ�ԣ���ն�ʳ���ͼ۸��������ޣ������м��̲ɹ���Ը���㣬�ͳ�ͦ����һ���Ѷȡ�

�����ۺ��������������ǵ�����Ʒ��֮�乩����죬��֮�ܱ߾��û����ĸ����ԣ����Ƕ��ڶ���������ƣ�����������ֹ۵㡣�������ƫ����Ͷ���߶��ڷ�����࣬�뼰ʱ����ӯ����

���������ڻ�ũ��Ʒ�� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�