��֤�ڻ�����ǿԶ�� LLDPE������������

����������Ҫ

���� ���߹۵�

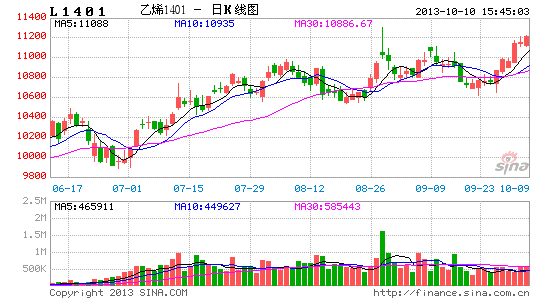

����9�³���L1401��Լ��L1405��Լ���۲���160Ԫ/�����ҡ�9��ĩ�����ﵽ455Ԫ/�֡�����ں����۲��С��355Ԫ/�֡�������ӿ��������Ĥ���������Լ�����װ��Ͷ���������������Ϊ��ǰ�۲�������������ơ�

�����ڼ�Ϊ�˽������������9����Ѯ������ǰ��������һ�ҹ�ģ�ϴ������ó����ҵ������ʵ�ص��С�

�����ھ�������ϣ�������Ϊ��ǰ�Կɲ�ȡ��L1401����L1405�IJ�����ʽ����λ�ʵ����ᣬ���۲��һĿ��λ550Ԫ/�֣��ڶ�Ŀ��λ650Ԫ/�֡�

�����������ƻع�

����9�³���L1401��Լ��L1405��Լ���۲���160Ԫ/�����ҡ�9��ĩ�����ﵽ455Ԫ/�֡�����ں����۲��С��355Ԫ/�֡�������ʷ������ʾ��1�º�Լ��5�º�Լ���ļ۲���790Ԫ/�ָ�����

����ͼ1��LLDPE 1401��1405��Լ�۲�����

����������Դ��Wind����֤�ڻ��з���

��������������

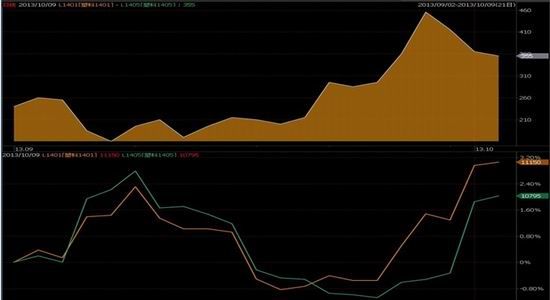

����ͼ2��������Ҫ�г�PE������仯

����������Դ��������Ѷ����֤�ڻ��з���

��������������Ѷ����������ʾ��9�µף�������Ҫ�г�PP��PE�ܿ������9����Ѯ�������ͣ�����Ϊ0.08%��������ͬ�ڽ���0.43%��

������������߷ֿ���������9�µף�PP�������9����Ѯ�½�3.33%��������ͬ������2.81%��PE�������9����Ѯ����1.02%��������ͬ���½�1.44%������PE���������С�������������9����Ѯ9.3%�Ŀ���������ԣ��������Խ��͡�

�������������ڱ����г�������������ӣ����������Լ�С������������Ѷ��������ʾ��9�µ���Ѯ����5.65%��������ͬ������17.28%����9����Ѯ�Ŀ��������������9.71%��ͬ������23.44%��

�����Ϸ��г���������Ǵ���½���9�µ���Ѯ�½�3.32%��������ͬ���½�8.91%��9����Ѯ�Ŀ�������ǻ�������4.74%��ͬ���½�0.74%��

��������9����Ѯ��ǰ�������Ե���һ�ҹ�ģ�ϴ������ó����ҵ������ʵ�ص��С����ݸ��������ܽ��ܣ�ͨ������£�9-10����ũĤ������������Խ����ļ��ڣ�����9��Ҳ�����⣬��ҵ��Ʒ���������ǰ�����º�ת���������ۼ۸��������ǣ�����Ҳ�������Եĵִ���������ˣ���ҵ��汣���ں���ƫ�ٵ�ˮƽ��

������ͼ3���Կ�������ҵ�ֿ�������٣���û�д����ѻ�������������ܱ�ʾ�������������飬δ��1�����ڳɽ������������Ŀռ䣬���۸�Ԥ��Ҳ�������С�����

����ͼ3����ҵ�ֿ���Ƭ

����ͼƬ��Ȩ����֤�ڻ��з���

������Ĥ��������

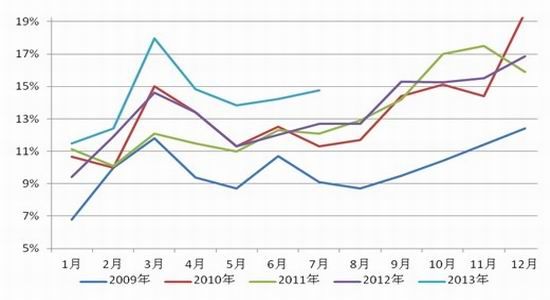

����ͼ4������ũ�ñ�Ĥ������ȱ仯

����������Դ��������Ѷ����֤�ڻ��з���

����ͼ5������ũ�ñ�Ĥ�����¶ȱ仯

����������Դ��������Ѷ����֤�ڻ��з���

��������������Ѷ����������ʾ������ũ�ñ�Ĥ�¶Ȳ����ӽ���5�·�������������8�·ݴﵽ15��֣����ҽ�ȥ��ͬ�ڵ�12.7��֣�������2.3��֣�����Ϊ18.1%��

��������9�£����ŹཬĤ�����������ĵ��������βɹ�������ƫǿ��������ҵ�������࣬������Ҳ��������Ŀǰ�����������������������������ת�����������Ʊؽ�����������

������Ĥ��������

����ͼ6��װ��Ͷ�����һ����

| װ������ | LLDPE���� | Ԥ��Ͷ��ʱ�� |

| �Ĵ�ʯ�� | 30��� | 2013��12�� |

| �����ѳ� | 30��� | 2013��12�� |

| ������ϩ | 25��� | 2014�� |

| �����ܻ� | 30��� | 2014�� |

| ɽ������ | 30��� | 2014�� |

������ͼ6���Կ�����������������д�����LLDPEװ��Ͷ�������ӽ���װ��Ͷ��������������ڻ������Լ����������ߣ��²���Ͷ�Ž���ʼ�ձ�һ�����ϡ����ԣ�����г������δ�����ܽ����ӵ�����Ԥ�ڣ������ھ����ϣ�����Զ�º�Լ��ѹ�����º�Լѹ������Ի��С��

������һ���棬ú��������LLDPE�ɱ�Ҫ��ʯ������ϩ�������ɱ��ͣ���Ŀǰ��ͳ��ʵ���ڽ���ú��ϩ����Ŀ��10�����Ѿ��п��������ʽ����Ŀ��12��������24�����ڹ滮�Ϳ��нΡ��������ú��ϩ����Ͷ�ʺܿ���Զ���г�Ԥ�ڡ��ۺϿ������������͡�ϩ����ҵʮ����滮�����أ���ʮ���塱�ڼ��½�15-20��ú��ϩ����Ŀ�Ǵ�����¼������ԣ�����ʱ�����ƣ�Զ�¼۸�Ҳ�Ʊس�ѹ��

�����ܽ�

����ͨ�����ϴӿ��������Ĥ���������Լ�����װ��Ͷ�������������������Ϊ��ǰ����L1401��Լ���Զ��1405��Լ���ԣ��������Ϊƫ�ࡣ�ھ�������ϣ�������Ϊ��ǰ�Կɲ�ȡ��L1401����L1405�IJ�����ʽ����λ�ʵ����ᣬ���۲��һĿ��λ550Ԫ/�֣��ڶ�Ŀ��λ650Ԫ/�֡�

������֤�ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�