�����ڻ����ļ��������Խ�����ǿ��

���������ȣ�ʯ����ҵΪ��Ӧ������ת���Լ��ֻ�����ij����»���ȡ���������ߣ��Դ�װ�ü����ϣ����ܿ�濪ʼ���䲢�ҷ�չ���������ŵij̶ȡ�ʯ���˻��ϵ������۸����ƶ��г��۸����ǣ��ڻ������ܴ��������ǿ����ǰ����1309��Լ���������˷��Ķ�ͷ�Ʋ����飬������1401��Լ����ͬ�������������ڼ���11100ʱ�����������������֣��ڼ�����������������Ϊ�ļ���������ά��ǿ�ơ�

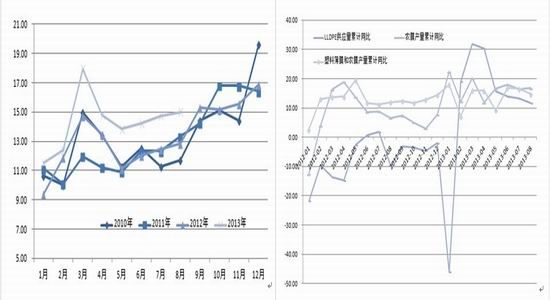

����ͼ1 ԭ��(����)��ʯ����(����)�۸�����ͼ ͼ2 ��ϩ�۸�����ͼ

����a. ����ԭ�ϣ�ԭ�����Ʒֻ�����ϩ��ǿ

����9����Ѯǰ�����ͼ��ܵ�Ե���κ���������֧��ǿ�����ǣ������������ǡ������ǵȵ�Ե���ֺ�ת������������WTIԭ���ڼ����³����109.52��Ԫ/Ͱ������102.33��Ԫ/Ͱ��ʮһ�ڼ��ڼ������������Ǻ��IJ��ֹ��ź��ȴ��籩�Ķ�ղ������������崦�ڽ������������ĵ�λ��ԭ���µ���������ʯ�����ߵͣ������ձ�ʯ�͵���900��Ԫ/�ֵ������ؿڣ�������ͬ���µ�8%����������ϩ�ڹ������ŵ�֧�����������ǣ���ֹ10��7�գ�CFR�����Ǻ�CFR�����Ƿֱ���1470��Ԫ/�ֺ�1380��Ԫ/�֣�������ͬ������6.9%��7.8%����ϩ����֧��LLDPE�����̼۸��ͦ���������ڹ���LLDPEװ����Ҫ����ʯ����Ϊԭ�ϵ�һ�廯װ�ã����ʯ�������ƶ�LLDPEӰ�����9����Ѯ�����LLDPE�۸��µ���ԭ��֮һ��������ʯ���ͼ۸��µ����µijɱ��½������������й�LLDPE��������Ƚϸ�(2012��Ϊ43.87%)����������̼۸����Թ���LLDPE�۸����γ�֧�š�

����b. LLDPE�ֻ������δ��ڱ��������ֻ�������ˮ�ṹ

�����ʽ�����Լ�����������ʹ��������ҵ��������������С�����Բ���Ϊ����ԭ�Ͽ�����ܵ͡�9������Ѯʯ����ҵΪ����ʮһ���ڿ���ѹ���۴�����ǡ��ԭ�ͼ۸��µ���LLDPE�г��۸���֮�»����⼤�����ն��û��������飬�г���Ͷ��Χתů���г����ֻ�Դƫ���ľ��棬�Ӷ�֧���ֻ��۸�ֹ����������ʮһ���ں��������ϵ��г��۸������ǣ���ǰ�����г������۸���11600-11650Ԫ/�֣�������11800Ԫ/�֣�������11950-12000Ԫ/�֣���L1401��ˮ��400-800Ԫ/�֡������̼۸��ڳɱ�֧��������ּ�ͦ��CFR�й�Ϊ1505��Ԫ/�֡�

����ͼ3 LLDPE����۸�����ͼ(��λ��Ԫ/��) ͼ4 LLDPE���ּ۲�����ͼ(��λ��Ԫ/��)

����c. �г����裺�����������������������������������

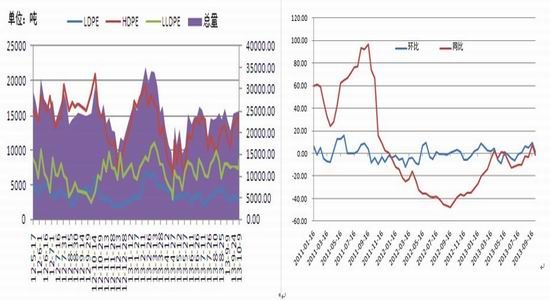

������Ӧ�棺����ʯ��װ��½�������¶���������LLDPE����������30������ң��人ʯ���²����ͷ�Ҳδ��ʹ������������ߣ�8�·�LLDPEΪ31.3��֡�ʮ����Ѯ��˳ʯ�����������漰LLDPE����Ϊ45��֣�Ȼ��������������40��ֵ�ȫ�ܶ�װ�üƻ�

��������15�������Ϊ�������µĴ��ޣ��������ţ�LLDPE�������д����ߡ�

��������ӯ���̼�8�·ݽ��������ڱ���������ĸ�λ�����������²��ܵ��ͷţ��й�LLDPE������������������ڼ����ģ�������ͬ�����ڻ��䡣�ļ��Ƚ������ܿ��ܼ������ӣ�������Ӧ�ò���̫����Ϊ9��10�·��ǡ�ŷ�ѽ�װ��ͨ��Ҫ���м����ڣ��������ٽ��������̹���������Ӱ����ڽ�������

��������ڲ����ͽ�����������ǰ8����LLDPE�ۼƹ�Ӧ��Ϊ414.26��֣�ͬ������11.67%��Ϊ4�·�������������������ٻ��䡣

����ͼ5�й�LLDPE�¶Ȳ���ͼ(��λ�����) ͼ6 ������Ĥ�¶Ȳ���ͼ(��λ�����)

���������棺8�·����ϱ�Ĥ��ũ�ñ�Ĥ������7�·ݾ��в�ͬ�̶ȵ����ӣ��������ϱ�Ĥ����8.77��֣�ͬ������3.4%��1-8���ۼƲ���69.17��֣�ͬ������9.4%��ũ�ñ�Ĥ����Ϊ11.17��֣�ͬ������16.4%��1-8���ۼƲ���100.40��ͬ������16.8%�����ǽ�ũĤ���������ϱ�Ĥ������ӣ�ǰ8�����ۼ�ͬ������14.77%��������������LLDPE�����ۼ�����Ϊ11.67%��Ҳ����˵LLDPE�������ٵ���������Ʒ�������٣� LLDPE��������������ͼ20���Կ���5�·�������յ㣬���LLDPE��������������ڵ�������Ǻϡ���ǰ��ֵũĤ�����������������ܱߵ���������������70-80%���ң��������������ʽϵͣ�����10 ����Ѯ�� 11 ����ѮҲ��½�����������10�·�ũĤ�����Խ��������ӣ�ͬʱ��ס�����Թ��ɣ����ϱ�Ĥ�IJ������ļ���Ҳ�������Ե������������ι���ԭ�Ͽ���λ����ԭ�ϴ��ڸ��Բ�������

������¡��ʯ����Ѷ��������Ѷ��ʯ����������ͳ��������������ǰ��������ʷ��λ��

���������������������ٲ����������ٽ�ʹ���г���Ӧ��ƫ���������Ҳ��������λ����һ������ļ���������������֧���ֻ��۸���ˮ��ͬʱ�ڻ�������Ҳ������ά�ֽ���ǿ��Զ�µľ��档

����ͼ7ũĤ�¶Ȳ���ͼ(��λ�����) ͼ8 LLDPE������������Ʒ�������ٶԱ�ͼ(%)

����ͼ9������������ʯ�����ͳ�ƶԱ�ͼ(��λ�����) ͼ10 LLDPE������������Ʒ�������ٶԱ�ͼ(%)

����d. ���ۼ�չ��

��������������ʯ��װ��½���������г���������ƫ����֣�10�·ݸ�����������ũĤ��������˫���������ص��Ӽ����г��Թ������ŵ�Ԥ�ڣ��ֻ��۸ָ���ˮ���ڻ�������ּ�ͦ�������ǽ��º�Լ��

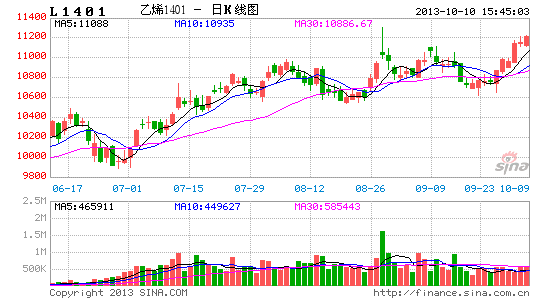

��������ͼ���Ͽ�������1401��Լ��ǰ��ԭ�ͼ۸��µ��������»ص���������60�վ��ߺ����ȷ����������ڽں�ĵ�һ���������ٴ�ͻ����11100�Ĺؼ�ѹ��λ��������ָ����������Ķ�ͷ���У��ڼ��Ʊؽ��ϲ�ǰ��11300�����ߺ�����ͼ�Ͼ�Ϊ�Գ���������̬���ڼ��Ѵ������������ߣ�����ܹ�˳��ͻ�ƣ��Ϸ��ռ佫���ٴ������Ǵ�ͼ����Ҳ���Կ������ڼ��Ѿ�����ؼ�ʱ�ڣ���������������Чͻ�ƻ��������������������С�

���������ϣ���Чͻ�ƿ���Ϊ������ᣬ����ȴ��ص����ٴν��룬1401֧����10800��

���������������������Ϳ����ֻ��۸����ˮ�Խ��µ�֧�����ȸ�ǿ��������Ĵ�ʯ����Ͷ��������ʯ������10��ֺ�������ͬʱú����������2014��Ҳ��½���ͷţ���˹������ӵ�ѹ����������������Զ��1405��Լ�ϣ���Ϊ�����ṩ����1401��1405���������ᡣ

����ͼ11 L1401��Լ����ͼ ͼ12 L1401��Լ����ͼ

���������ڻ��о�����������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�