�����ڻ���LLDPEǿ�Ƹ�ֽ�����

����2013��4������LLDPE�۸����ǿ�ƣ����dzɱ����빩���湲ͬ���õĽ����һ���棬4�·�����ԭ�ͼ۸������У��۸����IJ���̧�ߣ���LLDPE�۸��γ�֧�ţ���һ���棬�ڿ�������ƫ�͵�����£����������Խ�ƽ��Ϊ���������·ݳ���ȱ�ڣ����ά�ֵ�λ���ƶ����ֻ��۸����ǡ��ڼ����ǹ����У�������Լ����ά�ֽ��ֻ���ˮ�ĸ�֣��²���Ͷ��Ԥ����Զ�ڼ۸�ά����ˮ����Ҫԭ����8�º�L1309�����ֻ��۸�ǿ�����ǣ��ϴ�Ľ���������7.5������ҵ��ֻ���L1309������ת�Ƶ���L1309������֮���ڹ����ֵ�Ť������1�º�Լ����һ��������1000���ң������9����Ѯ�����ֵ����������ֻ��������ķ�ʽ��С������10�º��ֻ��۸����Ȼ�����1�»�����������LLDPEǿ�Ƽ����ٶ����֡�������Ϊ����ǿ�Ƹ�ֻ�������������²��ֽ���ϳɱ����빩�������L1401��Լ��������LLDPE�Ļ�����������������Ӧ��Ͷ�ʲ��ԡ�

����һ��ԭ�ͼ۸�ƫǿ�Ƹ��ʽϴ��м�����������ǿ���ɱ�֧��

��������9�º����ڼ�����������������β�����ͼ۳��ֻص������ص����Ƚ�Ϊ���ޡ��ӻ�����������Ŀǰ֧���ͼ۵���Ҫ������OPEC����ԭ�ͼ�����������������OPEC���Ҽ����ĺ������أ�����Ԥ�����������������������ȫ������������½����������ͼ��γ�֧�š��ӿ������������������֯ԭ�Ϳ�������ɴ��ڵ�λ��ij�̶ֳ���ǿ����OPEC������ԭ�ͼ۸��Ӱ�졣

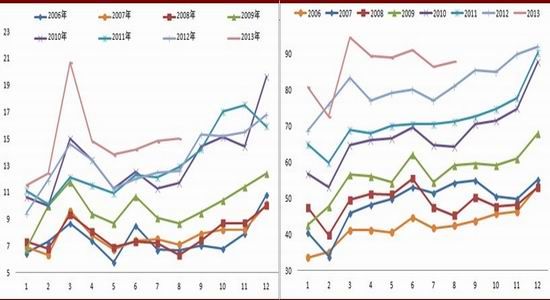

����ͼ1��2013��1-9��OPECԭ�Ͳ���ͬ�ȱ仯 ͼ2��OECD����ԭ�Ϳ��

����������Դ��EIA�������ڻ��о��� ������Դ��EIA�������ڻ��о���

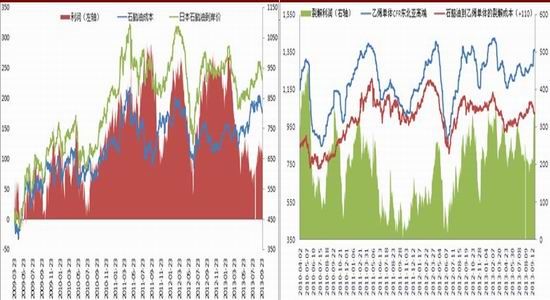

������Ŀǰ���������ԭ��-ʯ������ʯ����-��ϩ������ѽ�������Խϸߣ��ر�����ϩ������ѽ����������������������ĸ�λ���ݱ����˽⣬����ʯ���м����������Դ�ڱ�����������ã���ԭ��ǿ�Ƶ�����£��м���ά�ָ����ʽ�ǿ���ɱ��˵�֧�š�����ԭ�ͳ���һ���̶ȵ����������������Ҳ�������м���߱�һ���Ŀ����ԣ������ɱ����ݶ�PE�۸�����ۡ�

����ͼ3��ԭ��-ʯ�����ѽ����� ͼ4��ʯ����-��ϩ�����ѽ�����

����������Դ������Ѷ�������ڻ��о��� ������Դ������Ѷ�������ڻ��о���

��������L1401��Լ�������ڹ�����ƫ��

����L1401���������µ�ʱ����Ҫ����10-12�£�������Ϊ�����ʱ�����LLDPE����������ƫ�������߽��������ʹ��������������������LLDPE�Ĺ������������ָLLDPE���������裬���������ɹ���������������ɣ������������Թ�������Ϊ����������ռ�����������ؽϵͣ��о�ʱ�ɺ��Բ��ƣ�����ָLLDPE�Ŀ�档

�������������棬���߽��ۺϹ��ڲ�����װ�ü�����Ϣ���9-12�¹��������й��ơ��²��ܷ��棬���ƻ�2013���°���������װ��Ͷ�����ֱ����人ʯ����30���װ����ɶ���ϩ��30���װ�á��人ʯ����30���װ���Ѿ�Ͷ�ţ����Դ����������Σ��ɶ���ϩװ����δ�������ݴ�����ԭ�Ͻ�ȱ������꿪�������Բ���(���������������L1401Ӱ��Ҳ�dz�����)��ú������װ�÷��棬���ı�����Դ��ú������Ŀ���ɴ��ڽ���֮�У�Ԥ��2013�꼴��Ͷ��Ҳ�����γɲ�����ͣ�������棬��˳ʯ��45���ȫ�ܶ�װ�������ʯ��25���ȫ�ܶ�װ����δ��������������40���ȫ�ܶ�װ�üƻ�10-12�½���60�����ҵ�ͣ�����ܡ�Ŀǰ������9�¹����������ϲ����²���Ͷ�ŵ�Ӱ�죬���ͣ��������Ϣ��װ��ת����Ϣ���ɹ���9�¹�������41.6������ҡ�10-12��ͣ��������Ϣ�Բ���ȷ�������ݱ�������ͣ��������Ϣ�ɶ�10-12�¹�����������Ԥ����Ԥ�����Ϊ41.6��36.2��39.8(��λ�����)��ֵ��ע����ǣ�����������в���װ��δ����ͣ�����ޣ�ʵ�ʲ����нϴ���ʵ���Ԥ�������

������1��2013��10-12�¼ƻ������Լ���δ����װ����Ϣ

| װ�ü����� | �������� | |

| 10-12�¼ƻ�����װ�� | ��������40���װ�� | 60 |

|

��ֹ��2013��9��30����δ����װ�� |

�Ϻ�����30���װ�� | |

| ����ϩ45���װ�� | ||

| ����ʯ��27���װ�� | ||

| ��ɳʯ��30���װ�� | ||

| ��ɽ��ʯ��50���װ�� |

����������Դ������Ѷ�������ڻ��о���

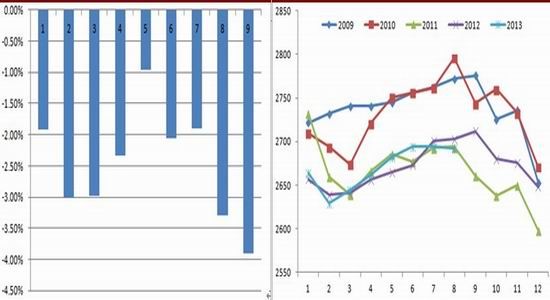

�������ڷ��棬ͨ�����������ؿ��Թ���2013��9-12�µĽ������ֱ�Ϊ21.73�֡�18.32��֡�20��ֺ�23��֡�������Ϊ�������IJ��������������̼۲��Լ�ó���̶Ժ��ڵļ۸����ġ�Ŀǰ������������ֻ��۸����Ȼ����������ʼ۸�ǿ�Ƶ��½�������ϲ�û�и��ƣ���ѹ���ڶ�������һ���棬����ó���̽�����Ʒ�迼�Ǵ��ڴ�����Ӱ�죬�����̼۲�ڹ�ȥ�����λ������£�ó���̲�����ȽϽ�������8��9�µ�������������������̼۲���Ʋ����ܵ��½��ڵĴ�����

����ͼ5��LLDPE������������ ͼ6��LLDPE������

����������Դ��Wind�������ڻ��о��� ������Դ������Ѷ�������ڻ��о���

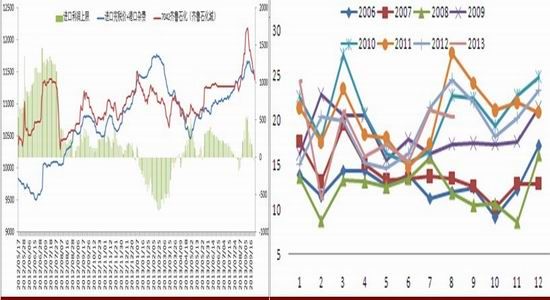

���������棬��2013��1-8��LLDPE��Ҫ���β�ҵ������Ĥ�IJ���������LLDPE�������Ȳ������ǿ��Եõ���֤�ġ�2013��1-8�����ϱ�Ĥ����ͬ��������11.1%��1-8�µ�ũĤ����ͬ�������ﵽ19.9%����������5%��ͬ����������2013��9-12�µ�����������������Ϊ��һ����Ϊ���ص���������5%���������������£�9-12�µ�����������ֵΪ62��֡�65��֡�64��ֺ�69��֡�

����ͼ7��ũ�ñ�Ĥ�����¶����� ͼ8�����ϱ�Ĥ�����¶�����

����������Դ������ͳ�ƾ֣������ڻ��о��� ������Դ������ͳ�ƾ֣������ڻ��о���

��������������迼�ǣ�9-12�¹���������ֵΪ63.33��59.92��56.2��62.8(��λ�����)����Ӧ��9-12������������ֵΪ62��65��64��69(��λ�����)���ӹ�������������9�µ����������ǻ���ƽ��ģ�10-12�³����˽�Ϊ���ԵĹ���ȱ�ڡ�

������淽�棬2012��LLDPE�����˳���һ��ı���ȥ���Σ��ԵͿ���ֽ���2013�ꡣ�����϶��ԣ�2013���������������������ȫ�������������Ĺ���ȱ�ڡ��ڸ��������Ȳ�����������£�2013��һ���ȿ����������ޣ���������ά�ֵ�λ������2013������Ⱥ��ֻ�����ȱ�ڿ�ʼ�������Ŀ�棬��治�Ͻ���֧�����ֻ��۸��߸ߡ����������Ⱥ����ֻ��۸���9�¼۸ϸ��ǵ�����£��۸���ֻ���������������ƣ�ͬʱó���̿�ʼ�����ֻ�Ϊ9�½�����������������һ���̶ȵ��������������ͬʱʯ�����ҿ���½����Ƚϴ�9�½ϴ�Ľ�����Ҳ�����˲��ֵ��ڿ�棬�ֻ�����������ڻ�������Ϊ�ȼ��ڽ����ֵ��ڹ���Ͷ����9�º�Լ������֮��9�º�Լ����������ڻ���濪ʼ���ֻ�����������������ֻ���ʯ�����Һ�������ת���������������ӣ��������Դ��ڵ�λ����������������۸��������������Ҳ�й�ϵ���ļ������ݱ��߹�����������ķ���������ȱ�ڽ��������ڣ�10-12���ֻ���潫���½����ƣ�ԭ��ƫ�͵Ŀ���������ǿ������½����ֻ��۸���������á�

����ͼ9�����������ָ��

����������Դ��������Ѷ�������ڻ��о���

�����ۺ����Ϸ�����L1401�������ڣ��������轫��������ȱ�ڣ��ڿ����������ڵ�λ������£��ֻ���潫��һ�����ͣ�����������۸�

���������ܽ����������

�������ı��ߴӳɱ����빩�����������������L1401����������ʱ����ڵ�LLDPE������������������ԣ��ɱ����Խ���LLDPE�۸����һ��֧�ţ�������ʯ���м����������ý�ǿ���ɱ��˵�֧�ţ�������ƫ���Ŀ����Խϴ�ԭ��ƫ�͵Ŀ�潫��һ�������ġ�������Ϊ�ļ���LLDPE���ֻ��۸��Կ��Կ���һ�ߣ��ر��������������������ĵ��������г���Χת�õ��������ڻ��۸������ֻ��۸���ָ�����ȵ����ǡ����շ��浱ǰ�����й�ע����ծ���������������̴�����Ӱ�죬ע�ⷢ��ծ������ΥԼ����ϵͳ�Է��յĿ����ԡ�

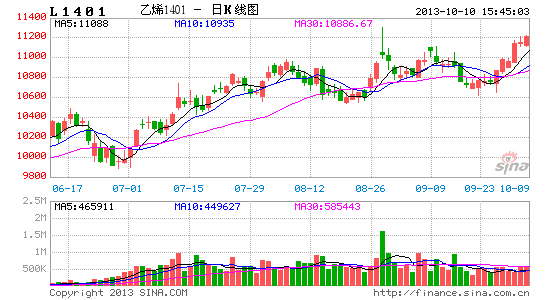

�����Ӳ��������������ֽ�1�¼۸���ֻ���ˮ�ٶȴ���ƫ��λ�ã�Ϊ��볡�ṩ�˽ϸߵİ�ȫ�ʡ�����Գ�����н�L1401��Ϊ��ͷ���ã����߲�������11200���½�����ע����Ʒ��գ����߲���ֹ��������11000������

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�