�к��ڻ����¶ȱ��������� ������ǿ����

����һ�������ⶹ���Ʒ�ع���չ��

�����������������ڴ���������������꣬�����������Ƴ�2-3�ܣ���������������¼�IJ�����������г��Է���Ԥ�ڽ�һ����ǿ�����������5�³���7�µ��������������С�����8�º����������������ģʽ��ÿ�ܽ�����Լ����������ʶ����µ����������Զ�ھ��������������ȼ���г������������г�������Զ�ڽ�һ����ˮ���ȡ��������ڼ۽���9���ٴ���1409�����¸ߺ��Ȳ�������֡�

�����г�Ԥ��10��12�ճ�̨���¶ȱ��潫����ƫ�ա�ͬʱ������Ϊ����Ȼ������ڴ���Ԥ�ڽ�һ���µ���1200��֣����Ź��ڶ�����������������ӣ��ҹ������Ʒ�Ļ���Ȩ��һ��ɥʧ��������Ȼ���ڽ����������̣����µ�����1100����һ���Ǻ��ڼ�����Ŀ��λ��Ŀǰ���̻����̬���ѱ�¶���ţ���������գ��������ĵ����͵�Ҳ����1100����һ�ߣ��������߶�������¶ȱ�������ó̶ȶ���������Ҫԭ��2000������DZ���������й�����ϰ�ߣ��Ѿ������ջ�ʱ�ڣ������������潫�õ����г��ڵ��ȶ��ر���

���������������Ǿ�������������Ʒ�����ڱ���

����(һ)���������

����1.1�ܱ���

���������Ʒ���¿���������һ���ı仯����Ʒ�������ֻ���

����Ŀǰ������������������Ŀǰ6021�֣�ͬʱ�ܹ������մ������߲�ȷ��Ӱ�죬��һ���С�����ӣ�ĿǰΪ3121�֣��������ĿǰΪ2426�֣�����С������387�֡��������ĿǰΪ���棬����ЧԤ��������6000�֡��ӱ��¿���±��仯���������ڽ��ڹ������մ����߲�ȷ����������С�����ӣ���������ά�������Ŀ����Խϴ��������ͳ���ͦ�������������ٵ�����Ӱ�죬�ֻ�����ǿ�ƣ�Զ������ִ�����ǡ���֬��Ʒ��������봫ͳ��������������������Ӵ�Ӱ�죬��������������Ϊ�������������г�Ԥ�ڵı��֡�����Ŀǰ�ͳ����۲�����ͦ��ѹ�ͣ��ܺ��ڴ��۳ɱ���һ������Ӱ�죬���������ά��ǿ����֡�����֬����������ӣ�������ӵı����£��Խ�ά��������֡���Ŀǰ����±���ӳ������ж϶����Ʒ��ǿ�����������Ƕ���-��-������-����-�������

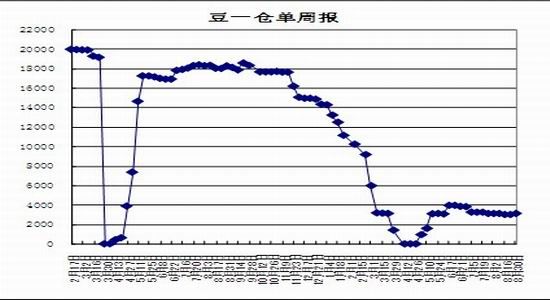

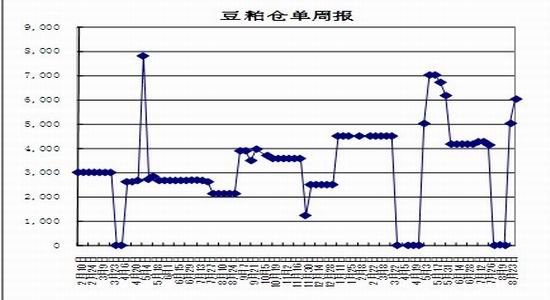

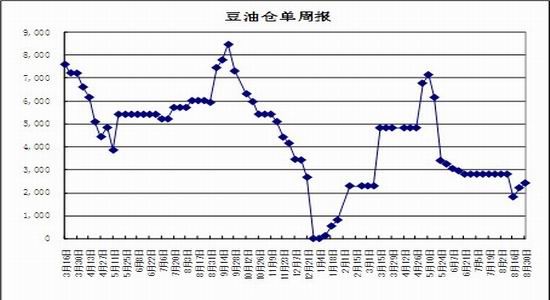

����1.2���̴�ͳ����ֲַ�����

����������Դ��cftc��������

����������Դ��cftc��������

����������Դ��cftc��������

����CFTC����ֲֶ���CFTC������ʾ����ֹ9��24�չ����������ͷ��Ϊ14.53���֣���8��27�����С������5493�֣����������ɾ���ͷ���8��27�վ��5.76�����з�������9��24�յ�4.15���֣����־���ͷ��С�����ֹ��̣���ʾ��������Ȼ�Կ��ඹ�ɣ������������ȱ���ǰ���е���ͷ���ܷ��յ������������;���ͷ����8��27����ȣ���ͬ������С������1.2���֡������ϻ����ڶ����еijֲֽṹ�������������7�µ������ɾ���ͷ�״γ���С������״̬�����;���ͷ����ͬ��С�����٣����뼾�ȱ��淢��ǰ����ͷ���йأ�����Ŀǰά��ͦ��ѹ�͵Ľ��ײ��ԡ���Ŀǰ���ɻ�����������������̻���ijֲֽṹ��ά���г���ͦ��ѹ�͵Ľ��ײ��ԡ����Ӵ���ִ�����ӵ�̬����������������������ά����������̬�ƣ����������г�Ԥ�ڡ�������������֬��Ʒ��������������Ϊ���������������մ����߲�ȷ������Ӱ�죬ά�������� 2012/13��ȹ��ҶԴ��չ���Ϊ4600Ԫ/�֣�Ԥ��2013/14��ȹ����մ������ٺ�2012/13��ȳ�ƽ����˺���A1405��Լ��һ���IJ��ǿռ䡣���������ܵ�������һ���µ�������Ԥ�ڣ�ͬʱ�ܹ��ں��ڴ��۳ɱ���һ�����ǣ�����Ԥ�����ɽ�ά��ǿ����֣����ų�����Զ�ں�Լ���ִ�����ǵĿ��ܡ�

����(��)�����������

����������Դ����Զ����

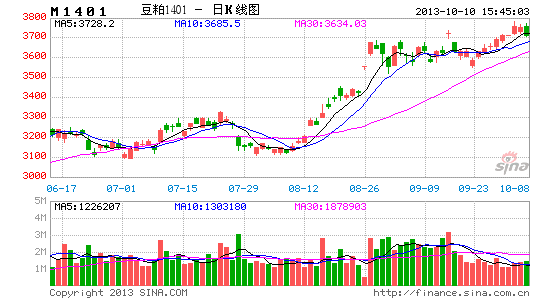

��������������1��K��ͼ��������������4�µ��ܹ����ֻ������Լ������ۿڰչ�Ӱ�촬�ڵ�����Ӱ�죬���ֵ��߿����������飬Զ�ڴ��������¸� ���������������Ӱ�죬���Ԥ�ڽ�һ�����ӣ��������ߵ���2���£������������µͣ���8�³����������������ߴ�����ǣ��ճ�ת���Դ����ߣ�����ȷ�������ڵ͵�ײ�֧�š�Ŀǰ�������ڴ�ͳ�����������к��ڣ�9�¼��ȱ����̨ǰϦ�����Ǵ���ͼ������������Զ��1401������Լ�ӽ���8�·ݵ͵��1169���ֿ�ʼ�����������߳ɹ������˼����Ե͵㡣����������������Ӱ�죬��������������������2��ʱ�䣬�����������Ҳ�������ͺ����Ǵ���ͼ�������ڼ���8����Ѯ��Чͻ��25%�Ļس�ѹ��λ1285����һ�ߣ������пռ䱻�ɹ���������Ŀǰ����8�µ״��������������һ��������Ҫ�����������㣬ǿ����������9�µף��������ַ�����ѹ��λ�ֱ�λ50%1411���֡�62.5%1452���֡�75%1537���֡����������Ϊ��8�³������������Խ�������Ŀǰ������ǿ�������ƽΣ�����Ŀ��λ(1452-1537)������Ŀ��λ87.5%1660���֡�

����(��)�����г�����Ͷ�ʲ��Լ��������飺

��������Ŀǰ������ǿ����������Ӱ�죬�����������ڲ��֣����9����Ѯ������DZ����˪��ģ�����������������Ҫ֧�š�Ŀǰ9��ũҵ�����淢��ǰ�Խ�ά��ǿ�ƣ����ų��ܱ������գ����ֶ������ճ����Ŀ����ԣ��������߶Ƚ���ȥ���������ơ��������Ʒ����ά�����������飬����Ʒ���ܻ����治ͬ���������ֻ�������Ԥ������ά��������֣����ɲ����Լ�����ռ�������������ܺ��ڵ��۳ɱ�����Ӱ�죬ά��ǿ��������̬�ƣ�ĿǰԶ���Դ��ڴ����ˮ״̬�����ڲ��ų��д�����ǵĿռ䡣

��������֬��Ʒ���ܵ�������ͼ�������ҵ���ʹ�����٣�ͬʱӡ������������ͽ����������ڵ�����Ӱ�죬���괫ͳ��������Ѵ��ӡ�ȼ�ŷ�˶���������Ż��ļ���ֻ���й�������Ȼǿ��������ά����ȥ��Ľ����������¹������������������۵�����ͽ��ڣ���һ��ѹ���˹���������֬��Ʒ�����۷ݶ�����ۼ۸��������Ԥ����֬��Ʒ����ά������������������ȥ��滯�������ص�Զ��

�����������϶Զ����Ʒ������������жϣ����߲������ԣ����ڿ������M1405��M1409����������֣����嵥��Ͷ����λ������60%���ڡ��������ף�����֬���Ըߵ������3:1������������������

�����к��ڻ� ���Ⱦ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�