�����ڻ��������������� ��̿����������

����һ����������ʱ����QE ŷ�������ƺ�ת

��������������Χ������������ʱ��ʼ�˳�QE(������ծ��ģ)�Ļ��⣬һֱ�ǹ����г�����㡣��ǰ�г��ձ�Ԥ�����ž��ó������գ����������ӽ���9�·��������������������ߵ����ȣ�ֱ��2014������ȫ�˳���Ȼ����9��17�յ���������ȴ������ά�ֹ����ʲ���ģ����ľ��������г���Ϊ���ȡ���������ʾ���������ø��ճ̶Ȳ���Ԥ�ڣ���Ӧ�����˳�QE���г��²���ܴ�10����Ѯ��ʼ��������ծ��ģ��

����Ȼ���������������������͵��ٳ�δ�ܴ��һ�£�10��1�������������Ǻ��IJ��ֹ��š���ũ��ҵ���ݡ�CFTC������ֹͣ�������г�ȱ��������ָ������ø�Ϊ������10��17�գ��������Ὣ�����ϵ�ծ�������鰸��������δ��������ծ�������鰸����ô����������ծ��ΥԼ�����ڰ°���̬�ȳ�������������ʾ��һ��ծ�����õ���ߣ������ҽ�������������빲�͵����濪�ϲ���̸�С������������ܹ��͵�������ĵ������ǰ������֧��ˮƽ������������Ԥ���������Ƥ�Խ���������������������������������QE��ģ��

����10��9�գ��°�������Ү������һ����������ϯ��Ү�������º��ɣ��������ƹ��£���������δ������QE��ģ�ĸ��ʽ�һ�������ˡ��������ֱ�ʾ�����ǵ������������ŵ�Σ�������������ڶ��ܣ��ɴ˵��µ�������֧���ģ�½����Լ��ԡ�˽Ӫ��������������ʽӰ�족�Ŀ��ܣ����������ļ��ȵ�������Ԥ����֮ǰ��2.5%������2.0%��

����ŷ�ľ����������ڳ�����ת��ϣ��10��7�չ�����2014��Ԥ��ݰ���ʾ��ϣ��������2014������䳤��6��˥�ˡ���Ҳ��ϣ�������ͷų��ĸù��߳�ŷծΣ��������ʱ�ڵ��źš�ϣ��Ԥ��ݰ�Ԥ�ƣ��ù�����2014�꽫������1.6%�����ҽ��꾭��Ҳ�����С��������

�����������ھ��ó�������

�����ӽ��ڵľ������������������й��������ڳ������ա�9�»������ҵPMI��ֵ���г�Ԥ�ڻ�����51.2��Ϊ������������ߣ������¶���ָ���������¸ߵ㡢����ָ��Ϊ����¸ߵ㡢�³��ڶ���ָ�����������״λص��������䣬��ʾ�����������˫˫���Ƶ�����£���ҵ�������������������п��ز����й����û�ů��ͷ��δ����������Ԥ�ƽ�����������

�����й�8�·�CPI��������0.5%��ͬ������2.6%������Ԥ�ڡ�8�·�PPI��������0.1%��ͬ���½�1.6%�������ɽ�ת����ͬ�Ƚ�����һ����խ����ʾ���ҽ���һϵ�������������ṹ���ٸĸ�������ۺϾٴ�ȡ����ʵЧ���������Ȼ�����̬�ƽ������ԡ�

����ͼ1���й���Ҫ����ָ��ȫ���ת

����������Դ������ͳ�ƾ֡������ڻ��з���

�������������������߳�̨��δ�������֧��

�����°������������������߷���������������δ�������г���

����Ͷ�ʷ��棺1. ����Ժͨ����·Ͷ���ʸĸ﷽���������Ǽ���·��֧����·�ȵ�����Ȩ�Եط���������ṫ�ڿ��š�����Ȼ��������������Ͷ�ʡ�2. ��·���跽�棬�й���·�ܹ�˾����ȷ�ϣ���������·Ͷ�ʺ���·Ӫ����̡�ͬʱ�������ܹ�˾�״����������������б꣬Ԥ�ƽ���ȫ��ƻ����б���Ϊ1000��Ԫ���ҡ�һλ�й�����ԺԺʿ¶�������������������Ŀ��ǣ���������͵ط�Ͷ����·�Ļ����Զ��ܸߣ��°���������һЩ�¿�����Ŀ��������·����Ͷ�ʹ��ƻ����ӽ�ǧ��Ԫ��

����ͳ����ʾ����·Ͷ��6000��Ԫ��������GDP����1.5���ٷֵ㣬���600���˾�ҵ����·�ø�����������������·�øְ��������øֺͻ��������øֵȣ�����·����ÿ��ԪͶ�ʴ����ֲ�����Լ0.32�ֵı����㣬Ԥ�ơ�ʮ���塱ǰ�����ҹ���·�����ø���������������1600-1800��֣��ں���������1400������ҡ�

�������ز����ط��棺�����������ĵķ��ز��������⣬�������ξֻ��������Ҫ���ǡ��ٽ����ز��г�ƽ�Ƚ�����չ���������ǡ���ǿ�Է��ز��г��ĵ������ȡ����ⱻ��Ϊ�����������˶���¥�е�ǿ���Ե������ȡ�Ŀǰס���������о�����Ч���ز����ػ��ơ���Ԥ�ƽ�����׳�̨�����滮�ľ��巽��Ҳ������׳�̨����ʱ��Ϊ������һ�����û��⡣

��������ȫ�ἴ���ٿ����г��ձ�Ԥ������ȫ�����������̨���滮��һϵ�д̼����Ѻ�����Ĵ�ʩ���⽫��Ϊ�ƶ��ļ����г���ǿ��һ����Ҫ�������ء�

�����ġ���̿�����ͳ��������������

��������ͳ�ƾ�������ʾ��2013��8�£��ҹ�������̿3920��֣�ͬ������10.9%��Ϊ����3������ͬ�����������·ݣ���ʾ������ҵ���������Ը��ǡ�

������������������ʾ��2013��8�£��й����ڽ�̿���뽹̿37��֣�1-8���й��ۻ����ڽ�̿���뽹̿241��֣�ͬ�ȴ������222.8%���ӽ���1�½�̿���ڹ�˰ȡ����������̿����ͬ���������ԣ���������Ӵ�IJ������ԣ���Ȼ�Ե��������

����ͼ2����̿�¶Ȳ���������

����������Դ������ͳ�ƾ֡������ڻ��з���

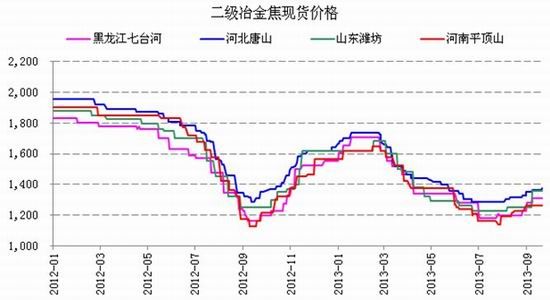

�����塢���к�ת��ú���ֻ��Ǽ�

����7�·����������ڸ����г������߳��ȡ����š�ȥ��滯���ij������У��ֲ����������������ֲ������������١����Ÿ��г�����ת����ǰԭ�ϴ������ٵĴ����ֳ���ʼ����ԭ���ϣ�������̿�ͽ�ú�۸��������7����Ѯ�𣬹��ڸ�������̿�۸�ȫ�����ȣ�8�³���ʼ�����ձ��Ǽۡ�

����9�·ݹ��ڽ�̿�г�������8�������������ǵ����ø�֣��ӱ���ɽ�������ϵȶ��������Ľ�̿�ֻ��۸�������ǡ���ֹ10��8�գ�ɽ��̫ԭ������������1150Ԫ/�֣���7�µ�����50Ԫ/�֣��ӱ���ɽ������������1350-1380Ԫ/�֣���7�µ�����70Ԫ/�֣�����ƽ��ɽ������������1300-1330Ԫ/�֣�����80Ԫ/�֣�ɽ��Ϋ��������1360Ԫ/�֣�����65Ԫ/�֡�

�������ν�ú�۸�Ҳ��8����Ѯ��ʼ�����ǣ�Ϊ��̿�ṩ�ɱ�֧�š�8����Ѯ��10�³����������Ľ�ú�����̡���ɽ����ú�����Ѿ��ۼ�3���ϵ���ú�۸��ۼ��Ƿ�60Ԫ/�֡�

����Ŀǰ������ҵά�ָ߲������Խ�̿�ͽ�ú������������ǡ���ˣ��ֻ���̿�ͽ�ú�۸����������������ǵ����ø�֣�Ϊ��̿�ڻ��γ�ǿ��֧�š�

����ͼ3������ұ�۸� (��λ��Ԫ/��)

����������Դ��WIND��Ѷ�������ڻ��з���

������������չ��

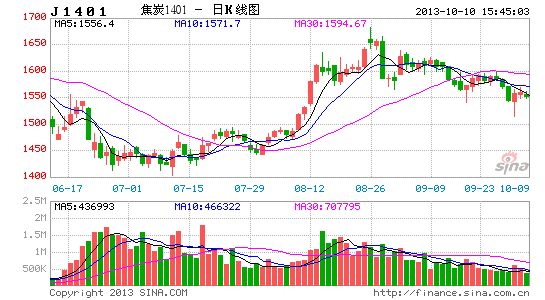

�����������������Ź��ڸ�������������̨�����ó������գ���̿�������������ǡ������ϣ�J1401������1520-1570�����ڷ�����࣬��������Ŀ��������ﵽ1650-1750��

���������ڻ� ʩ�곽

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�