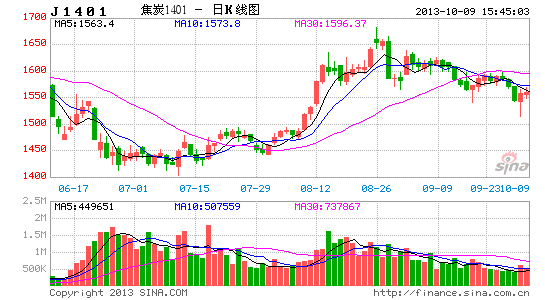

大华期货:焦煤期货或呈宽幅震荡走势(2)

(二)供需方面。今年以来,我国炼焦煤市场供需状况总体呈现宽平衡。数据显示,今年1-7月我国炼焦煤市场总供给3.68亿吨(其中国内产量3.26亿吨,进口量4120万吨),较去年同期增长约2110万吨;总需求为3.66亿吨(其中消费量为3.65亿吨,出口量约为69万吨),较去年同期增长1210万吨,市场供需关系较去年略有恶化,行业产能过剩格局明显。

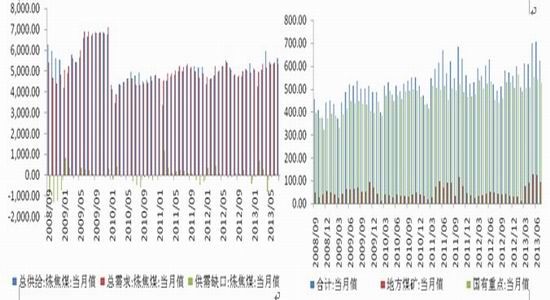

图13 全国炼焦煤供需情况 图14 山西炼焦洗精煤产量

资料来源:wind资讯&大华期货

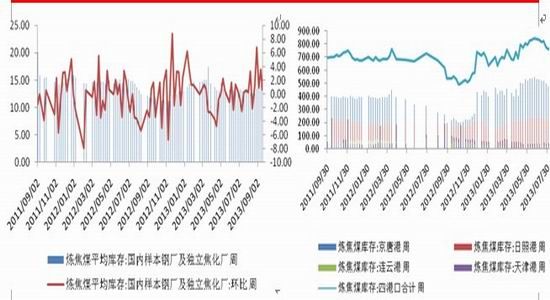

(三)库存方面。今年以来,我国北方四港炼焦煤库存小幅攀升,进入3季度库存略有下降,但仍处于近两年来较高水平。数据显示,截止9月20日,我国北方四港炼焦煤库存为800.30万吨,较去年同期增加178.5万吨。其中,京唐港库存499万吨,较去年同期增加237万吨;日照港库存231万吨,较去年同期增加40.2万吨;连云港库存20万吨,较去年同期减少50万吨;天津港库存99万吨,较去年同期减少48.7万吨。

样本钢厂及独立焦化厂库存方面,3季度我国样本钢厂及独立焦化厂库存保持稳中有升的态势。数据显示,截止9月27日,我国样本钢厂及独立焦化厂炼焦煤总库存1121.29万吨,较去年同期增加291.19万吨。其中,样本钢厂库存700.60万吨,环比增加3.58%;独立焦化厂库存420.69万吨,环比增长1.24%。

图15 样本钢厂及独立焦化厂库存 图16 港口炼焦煤库存

资料来源:wind资讯&大华期货

三、下游市场概况

(一)焦炭市场

3季度以来,我国焦炭市场走势基本与炼焦煤市场一致,整体呈现“企稳-上扬-震荡”的态势。季度末,受持续低迷的钢市及不断高企的焦化行业开工率制约明显,除了部分库存较低地区焦炭价格小幅探涨外,全国焦炭价格基本面临停涨,河北邯郸的部分钢厂甚至下调焦炭采购价,幅度在30元/吨左右。后市,随着“金九银十”传统消费旺季的到来,预计我国焦炭价格或将会延续前期的上涨趋势,但由于钢铁价格的持续下滑及港口、下游企业库存的不断增高,焦炭价格上涨空间有限。

表2 各主要地区焦炭价格

| 地区 | 品种 | 质量指标 | 价格 | 价格类型 | 备注 |

| 河北旭阳焦化 | 一级冶金焦 | A<12%,V<2.2%,S<0.65%, | 1420 | 含税承兑价 | 火运到厂 |

| 山西美锦集团 | 一级冶金焦 | Mt<8%,A<12.5%,V<1.8%,S<0.6%, | 1310 | 含税出厂价 | 主供唐钢 |

| 内蒙神华集团 | 二级冶金焦 | A<13.5%,V≤2.9%,S≤2.0%, | 1100 | 含税出厂价 | 主发唐山 |

| 山西东辉焦化 | 一级冶金焦 | A<12%,V≤1.3%,S≤0.6%, | 1260 | 含税出厂价 | |

| 七台河吉伟煤焦 | 二级冶金焦 | A<13.5%,V<1.9%,S<0.8%, | 1240 | 含税出厂价 | |

| 连云港 | 二级冶金焦 | A<13.5%,V<1.9%,S<0.8%, | 1360 | 平仓价 | |

| 天津港 | 一级冶金焦 | A12.5%,S0.75%, | 1460 | 平仓价 |

资料来源:中国煤炭资源网

图17 重点城市焦炭价格 图18 全国焦炭产量

资料来源:wind资讯&大华期货

(二)钢材市场

3季度,受铁矿石价格持续攀升及社会库存水平较低因素影响,我国钢铁价格总体呈震荡上行走势,其中建筑钢材涨幅较大,其余品种小幅跟涨。数据显示,截止9月27日,上海地区HRB335 20mm螺纹钢报3520元/吨,较上季度同期上涨180元/吨,较去年同期下跌230元/吨。全国钢材综合价格指数报100.57,较上季度末上涨2%,较去年同期下跌1.9%。库存方面,3季度以来我国钢材库存继续小幅减少。数据显示,截止9月27日,螺纹钢社会库存为598.03万吨,环比下降1.7%;同比增加21.4%,同期钢材社会总库存1466.73万吨,较前一周小幅下降1.2%。随着宏观经济环境的持续改善、城镇化建设和棚户区改造项目的推进,预计钢材价格将会维持震荡上扬的走势,但是投资者需重点关注11月份三中全会的会议内容,如果国家出台大规模调结构政策,或将压制钢材价格的上行空间。

图19 全国钢材价格指数 图20 钢材社会库存

资料来源:wind资讯&大华期货

四、价差分析

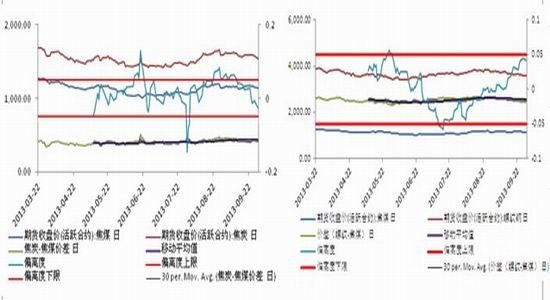

(一)跨品种价差分析

7月份以来,焦煤期货1401合约与焦炭期货1401合约价差呈剧烈波动走势,期间多次出现套利机会。数据显示,截止9月30日收盘,焦炭期货-焦煤期货价差为407元/吨,30日移动平均值为418.5元/吨,偏离度为2.83%,处于正常波动水平;焦煤/焦炭为0.736左右,处于正常水平附近,目前进行套利交易风险较大,暂不建议采取套利操作。螺纹钢期货1401与焦煤期货1401价差持续扩大。截止9月30日,螺纹钢-焦煤价差为2450元/吨,30日移动平均值2554元/吨,偏离度4.24%,处于合理价差上限区域,建议重点关注后市价差变化,注意把握空螺纹多焦煤套利机会。

图21 焦炭-焦煤价差分析图 图22 螺纹钢-焦煤价差分析图

资料来源:文华财经&大华期货

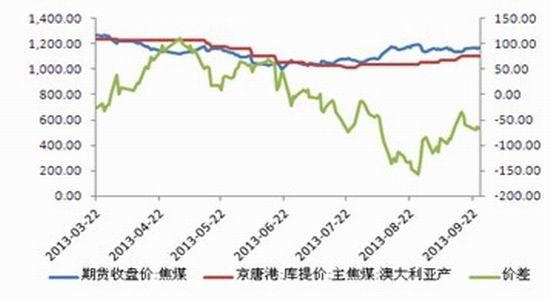

(二)期现价差分析

3季度以来,焦煤主力合约1401与京唐港澳大利亚产主焦煤现货的期现价差一改上市以来的期货持续贴水格局,基差总体维持在[-150,0]区间内运行。截止9月25日,焦煤期货1401合约收报1167元/吨,京唐港澳大利亚产主焦煤库提价1100元/吨,期现基差-67元/吨。由于焦煤期货上市时间较短,不建议进行期现套利交易。

图23 焦煤期现价差走势图

资料来源:wind资讯&大华期货

五、投资策略

综合分析国内外宏观经济、焦煤现货市场及下游市场的运行情况,我们认为焦煤期货在多空因素的交织下或将呈宽幅震荡走势,整体价格重心或将小幅上移,建议投资者区间操作思路,压力位1300元/吨,支撑位1100元/吨。

结合焦煤期货相关品种价差分析,建议套利投资者积极关注螺纹钢与焦煤价差走势,注意把握多焦煤空螺纹的套利策略。

大华期货 黄福臣

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。