东亚期货:油脂持续探底 粕强油弱难持续长久

目前国内油脂仍持续年初至今的弱势下行格局,短期内有探底迹象,而粕强油弱的格局尚未逆转,但我们认为油粕比目前已处于强弩之末,虽然短期内仍在持续,但年末这一格局改变的可能性较大。

一、当前国内油脂现状:

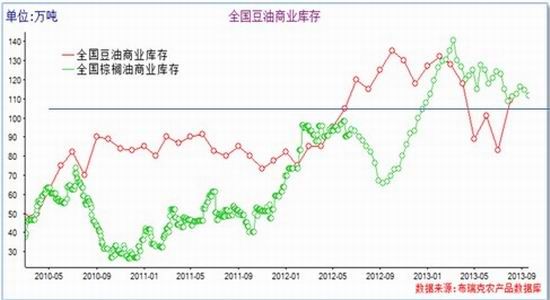

1.库存:油脂整体库存仍偏高,去库存过程仍然较为漫长

目前国内三大油脂整体库存依然偏高。棕榈油自去年年末库存创历史记录后一直维持高位,近期虽有回落,但仍处于历史同期最高水平;豆油库存虽较前期有所回落,但相对此前历史平均水平也相对偏高;国产菜油目前流通中的量略显偏少,但国储库存量异常庞大,因近年来持续收储所致。

截至到10月初,国内港口棕榈油库存量约92万吨,5年平均库存为57万吨;国内豆油商业库存量大约为102万吨,较去年同期125万吨减少了18%左右。本年度国内菜油收储大约200万吨,总储备量可能达到600万吨的水平,这已经超出了中国一年的菜油消费量。

当前棕榈油较历史最高库存140万吨回落幅度接近30%,豆油较前期高位回落幅度大约在25%左右,而菜油由于国储近年连续收储但抛售成交稀少,目前储备量达到了惊人的600多万吨。而根据菜籽5100元/吨的收购价,菜油价格至少需要在9500元左右才能顺价销售,当前菜油进口价早已跌破8000元/吨,进口菜籽价格也仅4300元/吨左右,当前国储顺价抛售成交的可能性几乎是零。但这么高的库存量一旦流通到市场中定会造成较大的冲击,这里主要要看国储的态度及是否愿意亏本处理库存,否则无法与进口菜油竞争。

2.油脂间的价差分析

当前国内三大油脂价差走势不一,现货与期货价格上,菜油远期大幅贴水,棕榈油则远期小幅升水;豆油几乎平水。

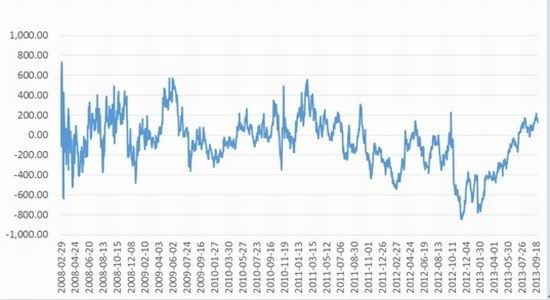

菜油价差:期货较现货大幅贴水,因受到进口菜油的冲击

从期现价差走势图上看,当前现货价格远高于期货价格,目前价差也仅在2008年超级牛市的时候出现过,当时是现货涨幅远高于期货,带动期货上涨。而目前期货主要受到相对较低的进口价格冲击。因本年度国储收购政策严控进口菜油交储,大量的便宜进口菜油冲击市场造成期货定价偏向于进口菜油。因此本年度期货的跌幅要远超过现货跌幅导致了2者价差的变化。

菜油现货均价与期货主力合约价差走势图

豆油价差走势:期现价差略有回升,处于合理区间

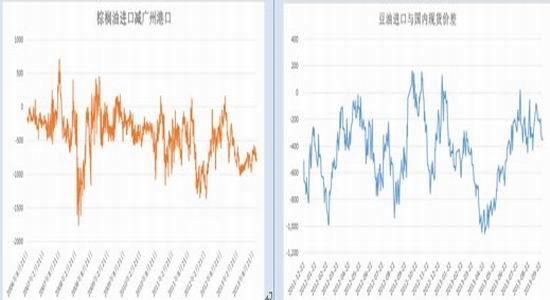

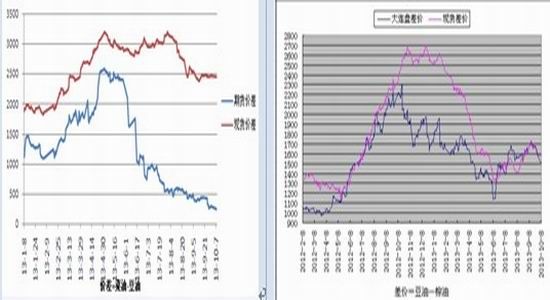

豆油的期货价格目前略高于现货价格,2者价差处于相对合理的范围内,从历史价差看, 200的价差处于正常范围内。而此前6-8月份的价差处于-200附近。主要是现货的疲软所致,虽然市场对未来预期会好转,但因偏高的库存现货屡屡下跌导致此前的利好预期无法兑现,同时其替代品棕榈油的大幅下跌,在一定时间内加剧了市场对未来的悲观预期,加速了期货的下跌,造成了期货大幅跌水。目前豆油期货合约之间呈现出远期贴水结构,1405合约略低于1401合约,且远期合约开始略低于现货价格。这种远期贴水结构能否持续值得关注。

豆油现货均价与期货价差走势

棕榈油价差:期现价差快速回升,因市场对未来预期好转

当前棕榈油期货价格高于现货价格,且期货各合约之间也呈现出远期升水结构;但此前年初期货价格低于现货价格一度达到了800元,期货贴水达到了-800,当时主要是由于国内外棕榈油库存达到历史高位,产量增速超出需求增速,库存短期难以消耗,市场对未来过度悲观导致对远期合约的过度看空所致。目前这一价差已经修复,价差在200元之内处于相对正常水平,而期货远期合约的升水也体现了市场对未来棕榈油库存下降的预期。当前1409合约与1405的价差在130,1405与1401合约的价差在180,均处于正常范围内。

在经历半年价差持续上升的过程中,棕榈油未来库存会持续下降的预期推高了远期合约的价格,但现货仍受到当前高库存压制,且进口倒挂等因素影响下,难以起色,未来棕榈油库存能否达到预期的水平,远期价格能否带动现货上涨有较大疑虑,一旦预期无法达到,可能远期合约补跌的概率较大,这种价差结构的演变,后期也值得关注。

棕榈油现货均价与期货主力合约价差走势图

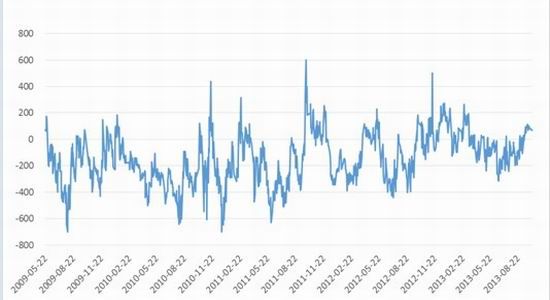

三大油脂间的价差走势

由于国内三大油脂替代性较强,某一个品种的强弱可能带动其他品种的同步运行。

菜油与豆油的价差 豆油与棕榈油的价差

目前菜油与豆油的价差变化较大,现货间的价差相对稳定,因国内菜油现货表现稳定,但期货价差最近几个月变化较大,从2500回落至500以下,几乎接近0。原因主要是进口菜油的冲击之下,国内期货价格下跌速度远大于现货的价格,菜油的弱势对其他油脂形成拖累。

豆油与棕榈油的价差自年初持续回落,但6月份过后价差逐步企稳,目前2者价差维持在1500左右窄幅震荡,但这个价差在历史也是相对偏高的价差。

从三个油脂价差分布来看,未来对油脂下跌最大的威胁来自于菜油,主要是进口菜油的冲击。若未来国储在低于进口价位抛售国产菜油,无疑会对整体油脂造成非常大的压力。

从替代角度来说,进口菜油及棕榈油相对于豆油均有一定的价格优势,而且目前这2者的库存及供应均较为宽松,可能会形成一定的替代作用。

3.油脂进口情况

三大油脂中,本年度的进口变化也较大,主要体现在进口利润的不同及刚性需求等因素上。

菜油进口价格一直低于国内现货价格,进口利润大约1000元左右,而棕榈油进口价格始终呈现倒挂,最高亏损达到1500元以上,豆油进口利润也略亏损。这导致了菜油本年度进口创出历史记录,豆油进口相对较少,棕榈油则因刚性需求,虽然进口亏损,仍保持较为稳定的进口速度。

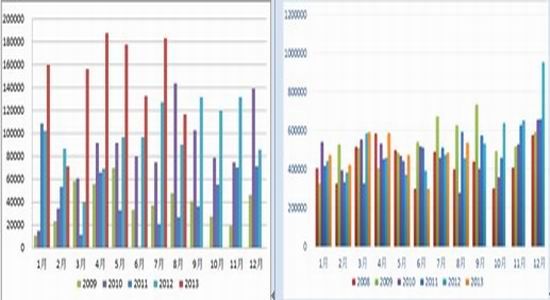

根据海关数据显示,国内菜籽油1-8月累计进口118.46万吨,同比增加67%;菜籽1-8月累计进口229万吨,同比增加24%;豆油1-8月累计进口69.71万吨,同比减少28%;棕榈油1-8月累计进口387.4万吨,同比增加8.7%。

菜籽油月度进口量 棕榈油月度进口量

豆油月度进口量 菜籽月度进口量

从进口成本因素看,目前菜油进口利润最高,而豆油与棕榈油均出现不同程度亏损,棕榈油亏损幅度最大,但由于棕榈油国内完全依靠进口价,刚性需求较强,且有部分进口融资及东南亚主产国汇率持续走弱等因素压低了港口价格,造成进口倒挂幅度较大;国内豆油需求大多数依靠进口大豆压榨,且本年度整体油脂过剩,豆油进口没有利润的情况下自然会出现较大幅度的下滑。

棕榈油进口利润图 豆油进口利润图