国海良时:收储托底 连玉米波段交易机会(2)

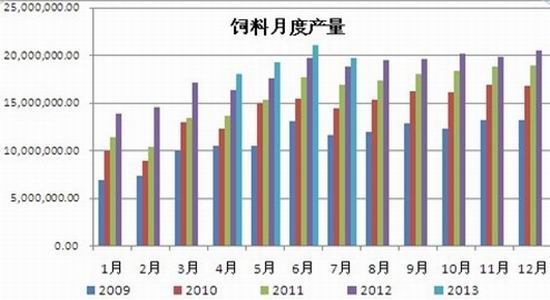

(2)饲料产量仍处高位,但增幅有限

饲料行业一般都在6、7月份后开始步入旺季,饲料产量开始明显地逐月增加,但进入四季度后则基本呈高位持稳的态势。在大多数年份,产量最大的月份通常出现在四季度,但是增幅都有限。

这样,相对于大幅增加的供应端而言,仅仅依靠稳中略增的饲用需求,是无法支撑住玉米市场价格的。

图8 我国饲料月度产量走势图

数据来源:商务部

3、 小结

饲料消费旺季难敌“新粮上市+低价进口”组合冲击,四季度玉米市场供需呈宽松甚至供应过剩的格局,对市场价格产生整体性的压制。

(二) 收储政策托市限制下跌幅度

1、国家依靠收储价格托住市场底

为了保护农户的利益,提供种植积极性,保障我国耕地红线的安全性,在粮食市场价格过低时,国家以高于市场水平的收储价格向农户收粮,从而抬高市场的整体价格水平。而玉米作为我国三大主要粮食品种之一,其收储力度历来很大,收储时间长,收购量大(一直是敞开收购)。

2、供应宽松格局下,国家收储价格以市场顶部的形式托市

首先在供应过剩的市场环境下,产品价格不断走弱,高于市场价格的收储价就成为市场中的高地。而根据节前考察中的走访发现,由于过程繁琐、增加运输等费用、自家没有脱粒机、被胡乱扣水扣杂等种种问题,目前基本没有农户是直接交至收储点的,仍旧愿意将玉米直接卖给粮贩、小贸易商、或者周边工厂。而从直接从农户手里收粮的小粮贩开始,中间层层收购主体都以较低价格从上一次收粮,再赚取几分钱/斤的利润后卖给下一层收购主体,一直到最后将粮以托市价格卖给国储。因此,可以说,在供应宽松格局下,收储价格往往奠定了市场的顶部区域。但是它作为市场顶,还是起到了托市的效果。没有这个收储价格,市场价格就是一路下行;而有了这个市场顶,至少市场价格不会偏低太多。

3、今年收储政策的托市力度或超预期

笔者罗列以下几个细节:今年收储价格继续提高,每市斤提高6分钱;收储价格公布时间大幅提前;加大腾库力度:据了解黑龙江至少建库500万吨,完成1000万吨的跨省移库,同时征用深加工企业等社会库存,这样看,今年继续敞开收购将是大概率事件,为托市力度奠定基础。因此,笔者认为,鉴于去年羸弱的玉米市场使各主体都遭受较大损失的情况,而新年度预计仍是供应宽松的一年,收储政策的托市力度有超预期的可能。因此,后市需要提防有关收储细则的三个问题:收储细则公布时间是否会提前,折扣比例是否会调降(利多年前出售的潮粮价格,收储时间是否会提前以及周期是否会拉长。收储细则的这几个问题将直接影响到春节反弹行情的开始时间,和反弹高度。

4、 小结,收储政策仍具托市效果,后续细则内容值得关注

(三) 顺炒作题材时间轴,把握波段交易机会

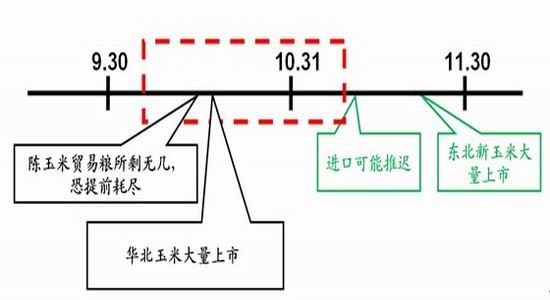

1、 关注新粮上市带来的做空机会

据目前了解到的情况看,进口玉米船期可能推迟,10月份的可能到不了,将集中到11月之后,而东北新玉米大量上市也至少要11月中下旬。这样,从现在到10月底,甚至11月初的这段时间里,如果国家不抛储,供应市场的粮源只能依靠两部分,陈粮贸易粮和华北新粮。

8月份下旬开始,很多失望的贸易商加快了出货去库存的节奏,一方面为收购新粮腾库,一方面也受到9月份还贷的压力。目前库存水平大幅下降,预计至9月底,北方港口库存可能降至140、150万吨左右,其中还有七八十万吨国储/临储,实际贸易粮可能只剩七八十万吨。而考虑到依然旺盛的饲用需求,陈粮贸易库存可能不足以支撑到新粮和进口粮下来。笔者在咨询了双胞胎、云天化等大型贸易商相关人士之后,也得出了同样的结论,他们纷纷表示手里存粮已所剩无几,很难支撑到10月底。这样,补充市场的重任就落在预计10月中旬开始大量供应市场的华北新季玉米身上:

(1)若新季华北玉米粮质依旧很好,能继续替代东北玉米,则市场及时得到粮源补充,新季玉米上市行情开启,可择机抛空。

(2)若新季华北玉米粮质回归正常年景,即不能替代东北优质玉米,鉴于陈粮消耗殆尽,进口量及东北新粮还没有上市,市场(尤其是南方优质玉米主销区市场)很可能出现一个短暂的反季节“断粮期”,助推市场价格最后一涨,北方产区价格也会受到一定的带动。如果真的有断档期出现,在中期基本面不出现变化的前提下,就是逢高抛空的良机。因为国储拍卖这把“悬在头上的利刃”。现在的价格远低于今年国储收购成本,从“顺价销售”而言,理论上国储拍卖可能性大减。但假设后期市场真的出现“断档期”,国储拍卖将顺理成章。届时,国储入市拍卖,既可补充市场,平抑价格,又有望达成“顺价销售”的目的。国储拍卖将持续到新粮开始放量上市,这样市场价格将不断走低。

2、 新粮上市炒作过后,将进入托市收购炒作周期,市场价格或将反弹。

如笔者在前文所述,今年的收储政策托市力度有超预期的可能。如果后续收储细则相关题材真的兑现,将为使前一波新粮上市带来的跌势提前结束,或者跌幅收窄,而反弹力度可能加大。建议投资者警惕盘中变化,关注空单离场,低位做多的信号。

三、 总结及操作建议

东北新季玉米料将增产,且品质提升,年前首个新粮供应高峰将至。同时巨量低价进口玉米将集中到港,对国内市场价格冲击效应最大化。而四季度深加工需求将继续疲软,饲用需求虽仍处旺季,但增幅相对有限。 四季度国内玉米市场供应压力空前巨大,使得价格承压。

但是今年临储收购政策继续进行,且收储价格上调6分/斤。从种种迹象表明,今年临储托市力度或超预期,这对玉米市场整体价格水平将构成支撑。

四季度,在上有供应压力,下有政策托底的情况下,预计玉米价格走势将演绎先抑后扬的形态,建议投资者依据炒作题材的时间轴把握波段性的交易机会:新粮上市将给市场带来波段做空机会,重点关注华北玉米质量情况及国储拍卖动向,择机抛空;新粮上市阶段性回落后,托市政策有望拉动市场价格触底回升,展开一波节前反弹行情。

风险提示:收获期天气风险;收储政策细则

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。