国海良时:收储托底 连玉米波段交易机会

摘要:东北新季玉米料将增产,且品质提升,年前首个新粮供应高峰将至。同时巨量低价进口玉米将集中到港,对国内市场价格冲击效应最大化。而四季度深加工需求将继续疲软,饲用需求虽仍处旺季,但增幅相对有限。后市国内玉米市场供应压力空前巨大,使得价格承压。但是今年临储收购政策继续进行,且收储价格继续上调。从种种迹象表明,今年临储托市力度或超预期,这对玉米市场整体价格水平将构成支撑。在上有供应压力,下有政策托底的情况下,预计玉米价格走势将演绎先抑后扬的形态,建议投资者依据炒作题材的时间轴把握波段性的交易机会。

一、 行情回顾

7月初,新年度国家临时收储价格提高6分钱的政策出台,市场在5个交易日内从2315点飙升至2398点。但由于基本面的羸弱,面对2400一线的重压,价格再次选择下行。历年7月份过后,港口库存开始进入快速消耗期,但今年不仅出现了南北两港超过400万吨的历史高港存状况,而且进入7月份(甚至8月份)之后的去库存速率一再地令人失望,迟迟不降的高库存使得贸易商心态发生改变,对青黄不接行情的期待不断降低,反而出货去库存的意愿不断增强,市场价格持续下跌,1401合约甚至一度跌破2300一线。随后,在美豆反弹,黑龙江涝情炒作等支撑下,玉米期价止跌,在2300―2340区间内窄幅震荡。

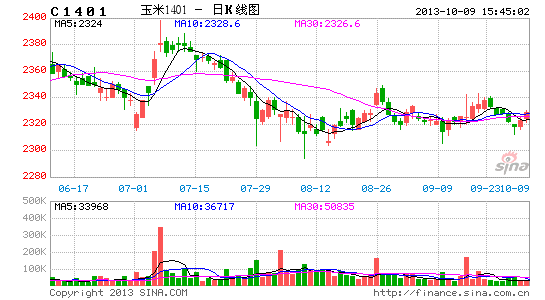

图1 DEC玉米指数走势图

数据来源:文华财经

二、 后市展望――新粮上市致其抑,临储托市促其扬

(一) 供应宽松格局对价格施压

1、 内外合力,供应压力巨大

(1)主产区新粮上市,新季玉米量质齐升

中秋节前一周,笔者随同专业人士前往东北主产区对今年新季玉米的收获期情况进行考察。主要结论如下:

| 播种面积 | 继续增加。吉辽地区基本稳定,黑龙江继续增加。 |

| 单产 | 持平年水平。吉林大部、辽北、内蒙古部分地区单产情况好于去年,但整体也就是平年水平;黑龙江涝情发展超预期,受灾地区单产水平受到较大影响,但是未受灾地区普遍长势喜人,且往年传统旱区今年由于雨水充沛或将转为增产,整体增减相抵,基本也可视为平年年景。 |

| 总产量 | 去年虽然面积大幅增加,但主产区实际受灾程度远超官方统计,单产大幅下降。今年在种植面积继续增加的基础上,单产水平又回复到平年年景,总体产量有望增加。后期重点关注收获期天气。 |

| 品质 | 好于去年。吉林地区大多数都能达到一等,仅白城、洮南等地略差。黑龙江本身粮品逊于吉辽地区,今年由于播种期大幅推迟带来的积温不足问题也会对粮质造成影响。 |

| 收获时间 | 推迟。普遍要十一过后才开始收获,吉辽地区玉米至少11月中下旬才会开始大量上市。 |

| 开秤价格 | 开秤难。深加工目前处在全线亏损的状态,提价开秤可能性不大;贸易商鉴于去年的大面积亏损局面,入市谨慎。今年预计不会出现如前几年一样新粮上市时遭多方收购主体竞相采购的局面。开秤价格预计跟去年接近,但后市预计低走概率较大。 |

| 农户售粮心态 | 随着农户自身水平的提高,目前有经济条件的农户都开始挺价,尤其以吉林地区农户为代表,年后售粮比例已超过半数。但以辽、内为代表的很多农户,仍旧习惯性地选择年前售粮;同时受限于经济压力急于变现的农户,以及一些由于去年挺价反遭损失而不敢再继续囤粮的农户,也会在年前售粮。这使得年前的新粮上市高峰在今年稍后时间将继续出现。 |

图2 我国玉米今年播种面积及产量

数据来源:国海良时期货研究所

(2)巨量低价进口玉米集中到港,冲击效应最大化

到港量大,到港价低。10月份将有10万吨左右进口玉米开始到港,进入11月后大量集中到港,预计11月至来年1月间将有超过400万吨(76船)低价进口玉米供应南方港口,进口成本约在2000-2200之间。相比南方港口目前2500以上的成交价格,进口玉米价格之低将使其成为市场追逐的主要目标。这将直接导致南方销区采购主体对国内北方玉米采购量的大幅减少。

时间节点致命。现在处于华北玉米收获期,10月中旬开始,华北玉米将大量上市;大部队东北玉米预计十一前后开始收获,11月中旬开始大量上市供应。进口玉米到港之时,国内又逢主产区玉米大量上市之时,将对市场形成双重供应打压。在东北玉米新粮集中上市,价格本就走弱的情况下,低价进口玉米又在同一时间段挤占了相当部分的南方销区市场,使得东北玉米的需求更差,东北产区玉米价格将雪上加霜。

图3 中国玉米进口量走势图

数据来源:中国玉米网

2、 需求拉动有限

(1)深加工行业短期内转好概率很小

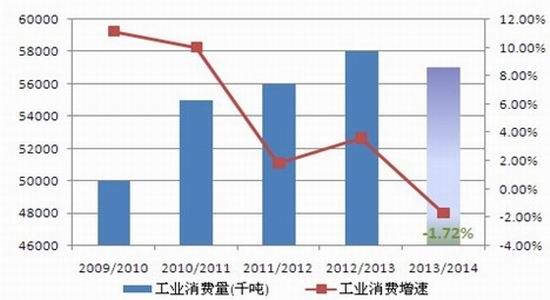

深加工结束高增长。近几年来,深加工行业产能过剩现象日益严重,而宏观经济环境趋弱对深加工行业的下游需求造成了很大的冲击,全行业陷入亏损,大型企业举步维艰,中小型企业不断退出市场,行业面临重大洗牌。目前长春大成正在谋求出售,沈阳万顺达倒闭,诸如此类现象不胜枚举。行业洗牌期预计至少持续两三年时间,短期内好转概率很小。今年玉米市场弱势表现的主要原因除了上半年禽流感疫情对禽料消费的影响外,深加工用量的大幅减少也是很重要的一个原因,预计今年的深加工玉米用量将减少至5000万吨以下。

图4 我国玉米工业消费量及增速走势图

数据来源:国海良时期货研究所

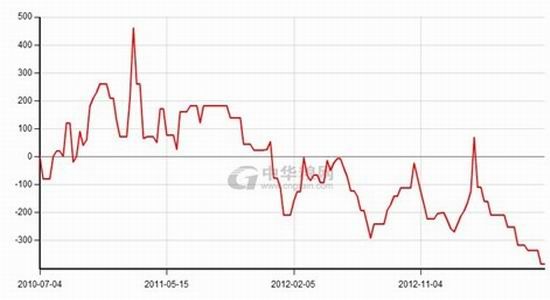

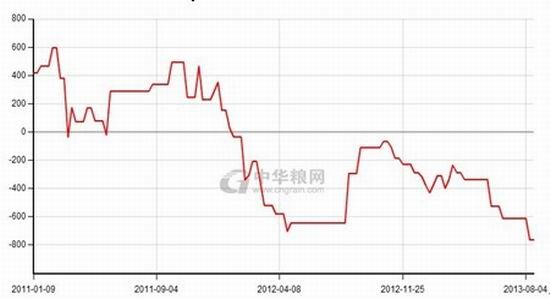

深加工行业亏损严重,开工率低,原料消费有限。深加工行业目前的亏损情况非常严重,几乎处于全线产品亏损的状态,淀粉、酒精产品更是已经深度亏损,且亏损额还在不断扩大,淀粉每吨亏损额将近400元,而酒精亏损额更是达到将近800。如此之大,并且仍未见好转迹象的亏损程度使得深加工企业普遍维持很低的开工率,三季度几乎都维持在40%以下的水平。这就直接导致对原料的需求维持低位。

图5 淀粉利润走势图

数据来源:中华粮网

图6 酒精利润走势图

数据来源:中华粮网

图7 深加工企业开工率走势图

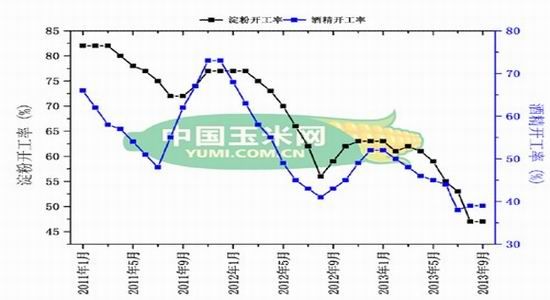

数据来源:中国玉米网

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。