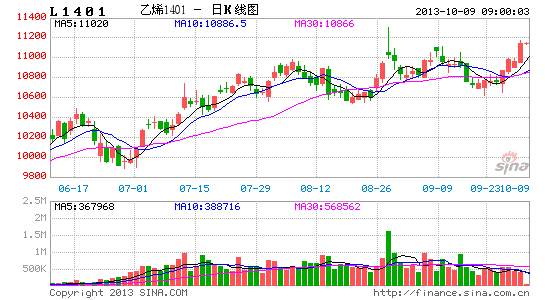

国海良时期货:连塑以大区间震荡为主(2)

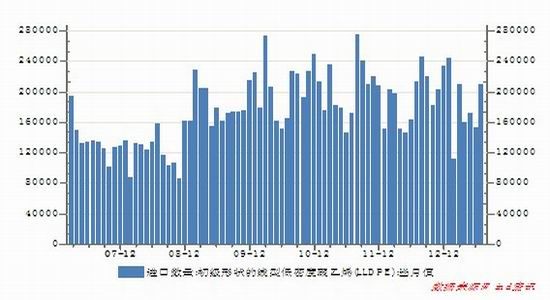

今年以来LLDPE月度进口量基本维持在11-24万吨左右,进口依存度维持在35%以下。

图:LLDPE月度进口量

从最近几年的数据来看,基本上在四季度进口盈亏情况始终在小幅盈利与倒挂之间徘徊,因此后期进口量有望维持上半年的水平,不会有太大的增长。

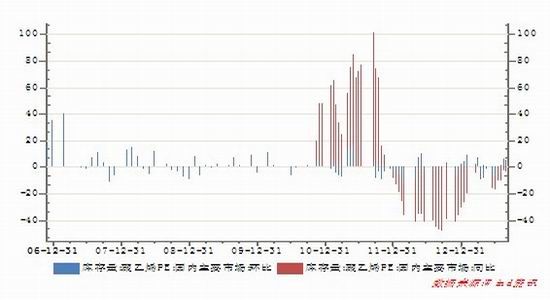

图:LLDPE进口盈亏走势

四、替代品价差有望倾向于回落,LLDPE供应增加的基础不牢固

从目前的价差情况来看,LLDPE与HDPE及LDPE的价差有走高的迹象,也就是说作为石化企业提高LLDPE的开工率更有利可图,但考虑到2013年,PE新增产能主要集中在HDPE和LLDPE上面,LDPE更多地将依赖进口。因此预计后期价差会有所降低,从替代品的价差来看,LLDPE产量增加的基础不牢固。

图:LLDPE与主要品种价差走势

五、低库存有望延续,价格大幅下挫并不具备条件

今年上半年国内LLDPE去库存化较为彻底,据相关统计数据,二季度LLDPE库存下降至近一年半的最低位,整体PE库存亦处于低位,尤其华东PE库存水平下降明显。进入下半年,在石化企业保持80%开工率而进口维持上半年月均水平的情形下,LLDPE较为彻底的去库存化将继续为价格走势提供有力的支撑。

图:国内PE库存变化

从全年的供应量来看,伴随着石化厂商维持较低的开工率,以及进口盈利倒挂的前提下,下半年维持上半年月均进口量,那么以测算的下游农膜及塑料薄膜的增速来看,供需形势不会过于悲观,有供应过剩及库存高企导致价格大幅下挫的条件并不具备。

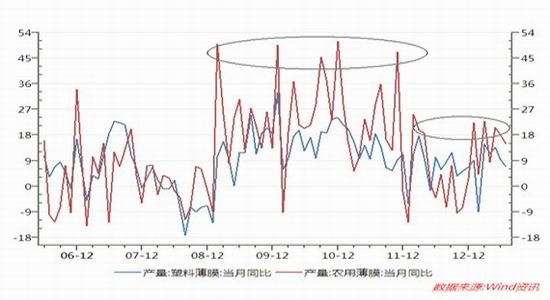

六、连塑季节性走势分析

通过观察近几年连塑的走势及农膜产量的这种季节性特征,可以发现2007年、2009年、2010年这3年农膜产量在四季度均保持了较高的同比增速。按照季节性规律,四季度随着棚膜及大蒜地膜生产旺季的持续,其间产量保持了较高的增速。而对比这3年的连塑价格同样可以看到,伴随着较高的农膜产量增速,价格也表现较为强势,这3年四季度连塑价格均大幅上涨,符合季节性走势的规律。

图:2007-2010年塑料季节性特征明显

而11年及12年情况却有所不同,观察数据发现,农膜产量在录得前几年的高增速之后,2011年至今产量增速始终低位徘徊,在价格上,连塑四季度整体以下跌为主,出现了反季节性走势。在目前的经济环境下,农膜产量增速在四季度仍将在低位徘徊。根据前几年的价格表现与产量增速的关系,我们认为四季度连塑价格不会出现趋势性上涨机会。

图:薄膜制品脱离高速增长时代

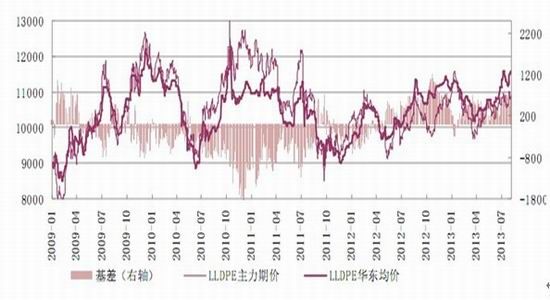

七、当前市场结构分析

从6月下旬开始,连塑主力合约逐步从1309合约移仓至1401合约,随之而来的是,两个合约间价差的逐步拉大。与此同时,现货价格不断抬升进一步刺激了近月1309合约期价上行,之后出现1309合约价格较现货升水,而1401合约价格较现货大幅贴水的局面,极端情况下,1401合约价格贴水现货的幅度高达800元/吨,这在很大程度上封杀了1401合约的下行空间。目前1309合约已顺利交割,从交割量来看,不至于对现货市场造成太大影响,另外一方面,目前一月主力合约相对现货仍有较大贴水,因此,1401合约短期再度大幅调整的条件不具备。

图:基差走势

八、结论

07年-10年四季度连塑整体以趋势性上涨为主。当时下游需求增速维持在较高水平,但11年及12年下游需求增速下滑,四季度连塑整体以调整为主。从今年上半年农膜及薄膜的增速来看,这种反季节性的走势有望延续,四季度不会出现趋势性上涨机会,整体维持大区间震荡的概率较大。

国海良时期货研究所 化工品团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。