国海良时期货:连塑以大区间震荡为主

我们认为原油四季度维持区间波动,但出现下文提到的风险因素情形下,将修正原油价格走势预期,届时将重现考量其对塑料价格走势的影响。另外,从塑料全年的供求形势来看,整体产能过剩压力虽然较为明显,但在石化厂商维持较低开工率及进口倒挂,进口量有望维持上半年月均水平的情形下,整体供需形势没有想象的那么悲观,由供应过剩导致的价格大幅下挫的条件并不具备。另外从最近几年的下游需求主要是农膜及薄膜的产量增速来看,07年-10年的高增长结束之后,对应的是11年、12年的低速增长。而从今年上半年需求的增速来看,13年四季度基本上还是会维持过去两年的这种较低的平均增速,因此连塑出现趋势性的季节性上涨的概率不大,整体还是以区间震荡思路对待。

一、今年连塑行情走势回顾

今年以来连塑整体波动剧烈。1月底至2月初连塑经历了一波快速上涨行情。这段时间内,管理层加大了货币的投放力度,市场上流动性十分充足,这在一定程度上抵消了欧元区经济疲软的影响,且美国经济持续复苏,日本又推出了不限量QE计划,这些因素在一定程度上对商品形成刺激,连塑也快速冲高。2月中旬至4月中旬,持续走低。春节过后,宏观经济数据稍显疲软欧债危机的担忧对市场形成较大的冲击。与此同时,德国下调经济增长预期,也对市场形成压制。4月中旬到5月底,温和反弹。进入5月份后,美国经济复苏的速度继续领跑全球,而欧洲经济也略有改善,全球主要经济体均维持宽松的货币政策不变,这在一定程度上对连塑形成支撑。6月底至8月底,连塑整体表现较强,主力合约最高上冲至11300一线。应该来说,背后有其基本面因素的支撑,一方面国内现货市场货源紧俏,厂商不断上调现货价;另一方面,整体宏观氛围趋暖,多数商品这段期间均走出了不错的反弹行情。而9月份连塑在上冲前高无果,且近月09合约交割之后,价格有小幅调整。

图:连塑指数走势

二、四季度原油价格维持区间震荡

对四季度油价走势的看法:7月中旬以来市场进入新的震荡期,我们预计四季度wti油价波动区间为(100,110)美元/桶。短期突破上述区间的风险:1)WTI原油期货投机多头头寸和现货升水在历史高位,多头离场可能导致油价短期快速下跌至区间底部之下;2)埃及局势再度激化程度超出预期,推动油价突破区间上限。

11年以来原油同塑料的价格相关性相比此前加强,说明对于国内来讲,石化厂商的定价权在增强,原油价格的波动影响其利润水平,从而控制石化厂商的开工率来调节市场供应量,从而影响连塑价格。

图:LLDPE与原油价格走势相关性

三、LLDPE供需面分析

从国内聚乙烯的新增产能变化情况来看,2013年PE的新增产能压力稍大,一共约有90万吨,占LLDPE总产能的30%。这可能是塑料在2013年面临的最大压力。新投产装置在前两个月以80%的负荷运行,那么新增装置2013 年对LLDPE贡献的实际产能约为110万吨,2013年LLDPE全年的国产供应量大约为500万吨。考虑到新装置投产总是晚于预期,将2013年LLDPE全年的国产供应量预估值下调至490万吨较为合理,预留两个月的推迟期。同时,预估2012年国产量大约为400万吨左右,因此2013年国内产量有可能同比增长25.64%。

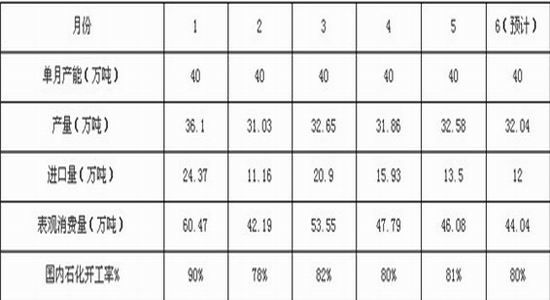

图:2013年1-6月份LLDPE表观消费统计

根据统计,2013年部分装置计划检修,会造成约26.34万吨的产量损失。检修时间多集中在2-3季度。结合新装置投产时间,装置检修会在一定程度上对冲新产能带来的偏空影响。

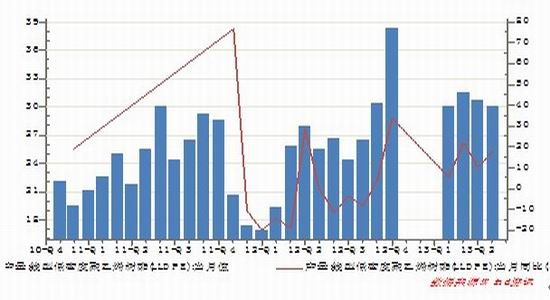

图:LLDPE月度产量及同比增速

随着纽约国际油价持续上行,石化生产成本不断攀升,但随着石化不断扩能,LLDPE产品产能过剩现象日益突出,石化企业为保证利润,采取减产政策,具体实施方式是停车检修和下调装置开工率,5-6月份石化装置开率明显处于偏低水平。若四季度原油价格维持在高位区间震荡,那么处于对成本及利润因素的考量,石化企业装置开工率仍会处于较低水平。这在一定程度上将调节现货市场供应。

图:LLDPE生产利润走势

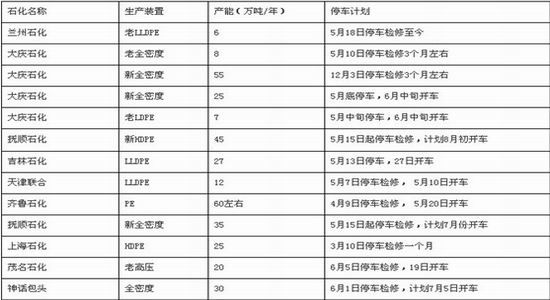

图:上半年石化装置大修统计

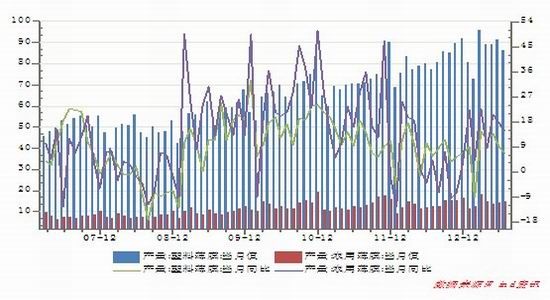

从塑料下游需求来看,农用薄膜和塑料薄膜仍是LLDPE主要下游产品,产量约占50%以上。其中,农用薄膜2011年增速下滑严重,2012年比2011年仅有略微增长,预计2013这种状况仍将维持;塑料薄膜增速较快,2012年平均增速在15%,预计2013年的增速至少也在15%。对于塑料整体供需情况,我们预计2013年塑料国内产量增速将快于下游需求的增速,而多出的供应量究竟会有多少还需看进口方面的情况。如果进口依存度维持在35%低位水平,则供应压力不会太大。

图:下游薄膜制品月度产量及增速