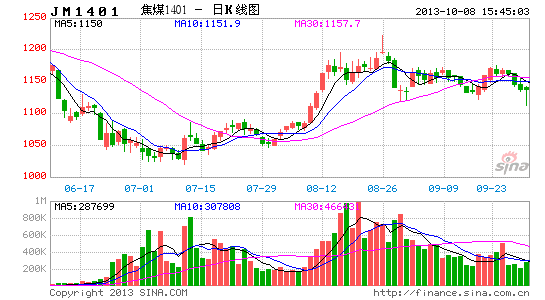

东亚期货:焦煤不具深跌动力 震荡上行较大

焦煤现货价格企稳已经有2个多月,和现货市场相比,期货价格除8月价涨式较猛之外,后期一直处于震荡调整中,本文就上篇报告中提到的一些数据变化再做整理,继续跟踪煤焦产业链中的变化,从这些变化中寻求未来焦煤价格趋势,以及未来需要着重关注的问题。

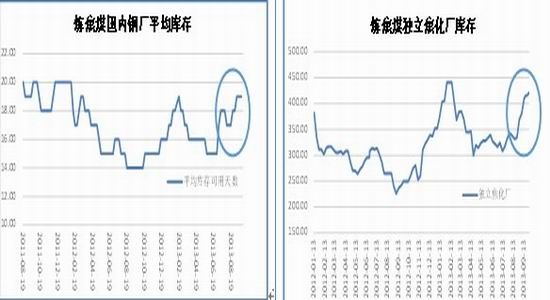

一、 下游企业原料库存继续回升,后期补库仍有潜力

整个煤焦钢产业链中,国内的大中型钢厂及独立焦化厂对于原料的补库行为开始于7月中下旬,当时焦煤、焦炭现货市场止跌企稳,并且在前期很长一段时间内,国内的钢厂及独立焦化厂的原料库存一直处于低位,当时整个产业链的企稳让各环节并不再是一片悲观,对于原料的补库也说明了市场对于未来行情有所期待。

钢厂和独立焦化厂是焦煤的直接下游,钢厂和独立焦化厂自今年春节过后,基本没有进行过大规模的补库,大多以消耗前期库存为主,其中钢厂的焦煤库存从19天回落至5月份的15天,并且保持原料库存低位的状态,7月中下旬开始,钢厂的焦煤库存开始回升,目前已经达到19天,接近去年春节时的水平。在正常水平下,钢厂对于焦煤的库存在20-30天之间,在冬天时由于运输的问题,钢厂会加大对于焦煤的储备量,再加上现在焦煤的市场价和去年春节时相比低近13%,钢厂在这个时候储备焦煤比较合算。根据莫尼塔9月份的调研情况,钢厂对原材料的库存仍然存在一定的上升空间,特别提到了北方的部分钢厂,受冬季北方运输难度加大的因素,它们打算在未来1-2个月内加大对原材料的补库。

同样的,独立焦化厂焦煤库存由春节过后的440万吨回落至308万吨,7月底出现拐点开始回升,现在达到420万吨,下游企业对于焦煤的补库一直在继续,并且对于后期的补库仍有一定的潜力,而这样的行为会对焦煤价格有一定的提振作用。

钢厂炼焦煤库存 独立焦化厂焦煤库存

数据来源:东亚期货研发部 我的钢铁网

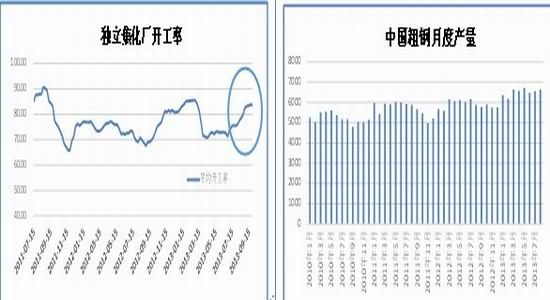

二、下游开工率维持高位,对炼焦煤需求量不减

对焦煤有直接需求的是国内的焦化厂,焦化厂的开工情况也就直接影响到了对焦煤的需求情况,在市场氛围最低迷的6月底时,国内独立焦化厂开工率仅为71.33%,到目前为至,开工率已经回升至83.67%,其中西北地区和华中地区焦化企业已经接近满负荷,目前开工率仍较低的是东北地区和西南地区,其开工率在70%左右。全国各地区焦化厂开工较前期均有很大的提升,截至9月底,83%以上的高开工率已经维持了1个月时间,开工率的高位维持增加了对炼焦煤的需求。

另外,不论是经过独立焦化厂再经过钢厂,还是直接经过联合钢厂,粗钢是焦煤焦炭的下游产物,从统计局公布的国内粗钢产量我们可以看出,从今年的3月份一直到现在,国内粗钢产量一直维持在高位,累计同比保持在7-8%,最新的8月份产量为6628万吨,较上月增长1.23%。10月份国内钢厂检修遍计划较少,并且在当并没有听到钢厂要主动减产的消息,所以未来粗钢产量仍将会维持在高位,相应的这就会增加焦煤焦炭的需求量。

国内独立焦化厂开工率 国内粗钢产量

数据来源:东亚期货研发部 我的钢铁网 国家统计局

三、现货市场稳定,或支撑焦煤期价

近期煤焦产业链在一轮此起彼伏的涨价过后,涨价的气氛有所回落,但是市场价格稳定,并没有和钢材价格一样出现下跌的情况。整个这轮的上涨来自于两个多月前钢材价格的上涨,下游焦煤焦炭跟随,当时钢厂认为整个产业链处于产能严重过剩的窘境,市场持续处于供应大于需求的局面,盈利状况堪忧,并且起初的钢价的反弹以及钢厂利润的小幅回升不具有持续性。但真实的市场反应是在原料的刺激下,过去两个多月时间内钢价持续走高,超过钢厂预期,钢厂也在9月初上调了对焦煤的采购价,并且从钢厂的原料库存来看,钢厂已经开始补充原料库存,表明已经开始接受上游焦煤焦炭的涨价,没有打压上游原料价格的情况。

期货盘面上焦煤的标的和京唐港、日照港进口澳大利亚焦煤相近,我们看到,从7月中旬开始,这两个现货价格出现明显拐点,其中京唐港进口澳大利亚焦煤由1010元上涨至1100元/吨,上涨幅度8.9%,日照港进口澳大利亚焦煤由995元/吨上涨至1070元/吨,上涨幅度7%。

相对于现货价格,期货价格前期上涨过于凶猛,从7月初的低点到前期高点,焦煤焦炭主力合约均已经上涨接近20%,这样涨势对于现货市场来说有点反应过激,因此近1个月时间焦煤期货价格的震荡调整也可以理解,后期如果现货市场继续稳定维持,必定会对期货价格有所支撑。

焦煤港口价格

数据来源:东亚期货研发部 钢之家

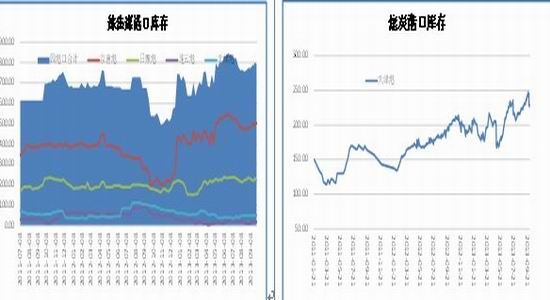

四、港口库存仍处高位,或将限制煤焦上涨幅度

煤焦产业链长期处于一个供应大于需求的格局中,当前各环节都积累了不少库存,过去的两个多月去库存缓慢,市场环境还没有完全逆转,库存问题也是最让市场担心的一点。

炼焦煤四港口库存在6月下旬创两年以来的高位,当时库存为846万吨,尽管近期有所回落,但回落迅速缓慢,并且近期出现小幅回升,目前为792万吨,仍在两年以来的高位运行。焦炭由于长期的高开工率,港口库存在8月多也出现了反弹,并且反弹超过6月底时的高位,最高达到249万吨,不过9月下旬库存降幅明显,目前为229万吨,焦炭的高库存同样会影响到其对焦煤的需求量。

焦煤焦炭的库存问题严重限制未来价格涨幅,如果库存持续上涨,且幅度较大,势必会影响现货市场氛围,这是需要持续重点关注的问题。

焦煤港口库存 焦炭港口库存

数据来源:东亚期货研发部 我的钢铁网

总结

总的来说,尽管现货市场于前期的涨价氛围有所回落,但现货价格整体稳定,下游钢厂也没有打压原料价格的情况出现,钢厂对于焦煤的补库仍在继续,并且补库仍存在一定空间;从独立焦化厂的高开工率和粗钢产量的高位维持可以说明,后期其对焦煤的需求量仍然可以有所期待,但是焦煤、焦炭的库存仍处于高位,并且去库存进展缓慢,这会影响未来焦煤的上涨幅度,后期也要着重关注焦煤焦炭的库存走势。盘面上看,焦煤目前进入箱体震荡平台,根据基本面分析,后期震荡上行的概率较大,震荡下沿位于前期低点1120附近,操作上仍建议盘面企稳后做多为主。

东亚期货 胡战国

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。