华龙期货:需求持续强劲 豆粕有望延续反弹

一、行情回顾

2013年第三季度,豆粕受美豆减产预期和需求持续旺盛等因素推动,走出一波强势的上涨行情,和7月31日盘中创出的3107元/吨的最低价相比,截至到9月30日,豆粕1401合约收盘报3711元/吨,近两个月时间豆粕上涨了604元/吨,涨幅达到19.44%。在整个豆类中,目前豆粕表现最为强劲。

二、豆粕供需现状

(一)USDA全球豆粕供需报告解读

表1 全球豆粕供需平衡表(单位:百万吨)

| 年份 | 04/05* | 05/06* | 06/07* | 07/08* | 08/09* | 09/10* | 11/12* | 12/13* | 13/14* | ||

| -- | -- | -- | -- | -- | -- | -- | -- | -- | 7月 | 8月 | 变动 |

| 期初库存 | 5.67 | 6.5 | 6.1 | 6.54 | 6.24 | 4.39 | 8.51 | 10.18 | 9.39 | 10.83 | 1.44 |

| 产量 | 138.5 | 145.73 | 154.16 | 158.44 | 151.86 | 165.28 | 180.2 | 180.25 | 188.95 | 187.81 | -1.14 |

| 进口量 | 46.37 | 50.79 | 52.48 | 54.21 | 51.06 | 53.12 | 57.08 | 54.13 | 59.15 | 57.9 | -1.25 |

| 总供给 | 190.54 | 203.02 | 212.74 | 219.19 | 209.16 | 222.79 | 245.79 | 244.56 | 257.49 | 256.54 | -0.95 |

| 内需总量 | 137.1 | 145.71 | 152.17 | 157.24 | 151.94 | 161.09 | 177.29 | 177.23 | 186.06 | 185.03 | -1.03 |

| 出口量 | 46.69 | 51.44 | 54.28 | 55.77 | 52.8 | 55.58 | 58.31 | 56.49 | 61.66 | 60.36 | -1.3 |

| 总使用 | 183.79 | 197.15 | 206.45 | 213.01 | 204.74 | 216.67 | 235.6 | 233.72 | 247.72 | 245.39 | -2.33 |

| 结转库存 | 6.76 | 5.86 | 6.28 | 6.18 | 4.41 | 6.12 | 10.18 | 10.83 | 9.77 | 11.16 | 1.39 |

| 库存使用比 | 3.68% | 2.97% | 3.04% | 2.90% | 2.15% | 2.82% | 4.32% | 4.63% | 3.94% | 4.55% | 0.60% |

数据来源:飞创信息

从全球豆粕供需平衡表中可以看出:全球豆粕产量8月较7月预估下降了114万吨,下降至18781万吨,8月全球进口豆粕较7月下降了125万吨,整体上全球豆粕总供给8月较7月下降了95万吨,豆粕供给量的下降在一定程度上会支撑豆粕后期的反弹。虽然全球豆粕使用量8月较7月出现一定程度的下降且库存使用比上升了0.60%,但由于USDA报告持续下调美豆产量预估值,后期对豆粕供给会形成一定的压力,加之全球经济复苏预计对豆粕需求在10月会持续转暖,全球豆粕供需预计维持紧平衡格局。

(二)国内供需整体平衡但有偏紧趋势

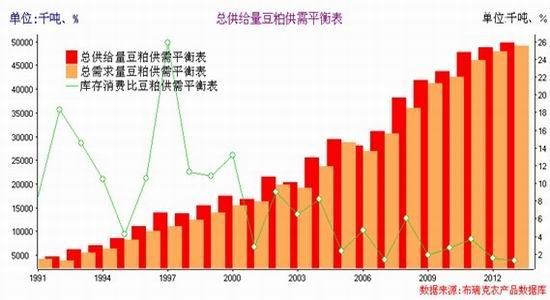

自2011年,国内豆粕供给和需求整体保持一种紧平衡的状态,随着经济的发展,豆粕供给和需求都有一定程度的增长,但豆粕供给的增长幅度明显低于豆粕需求的增长幅度。2012/2013年度,国内豆粕供给较前一年度增长了87.44万吨,增幅为1.83%,但同期国内豆粕需求较前一年度增长了184.94万吨,增幅达4.01%,国内豆粕需求增幅明显高于供给的增幅,这也是造成目前豆粕走强的重要原因。2013/2014年度,我们估计国内豆粕供给量将达到4973.45万吨,对国内豆粕需求量估计为4910万吨,在2012/2013年度国内库存消费比为1.53,已经是近年来的较低水平,预计2013/2014年度,国内库存消费比将进一步下降至1.29,国内豆粕需求紧张形势有可能进一步加剧,从而促进豆粕价格的持续反弹。

图1 豆粕供需平衡表

(三)现货价格坚挺,近强远弱格局依旧

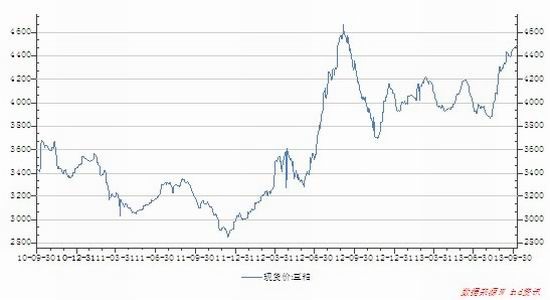

自10月份以来,豆粕现货价格整体全面走强,显示豆粕需求持续回暖。截至10月8日,豆粕现货平均报价由9月2日的4275元/吨大幅上调至10月8日的4495元/吨,豆粕现货每吨上涨了220元,豆粕现货涨幅达到5.15%。豆粕现货报价的坚挺也反映出豆粕需求持续旺盛,对豆粕延续反弹走势具有较强的支撑作用。

图2 豆粕现货平均价

豆粕从2011年见底以来,一直呈现近强远弱的格局。今年以来这种格局不仅没有缓解,反而得到进一步的加剧。2013年7月份以来,豆粕1309合约与1401合约之间的价差一直维持在300元/吨以上,其中二者价差最高达到467元/吨。而在去年同期,豆粕价格虽也呈现出近强远弱的特点,但去年价差最高也才358元/吨,今年豆粕整体价差明显高于去年同期。我们认为形成如此高的价差的原因是:豆粕现货需求一直较为旺盛,但对远期合约由于大家对未来整体经济形势的不确定和对未来大豆供给较为充裕,所以才形成了这种近强远弱的格局。

但近入三季度以来,全球经济呈现了弱势复苏的迹象,而大豆的供给也己呈定局。我们先来看全球未来的经济情况。

(四)未来全球经济形势展望

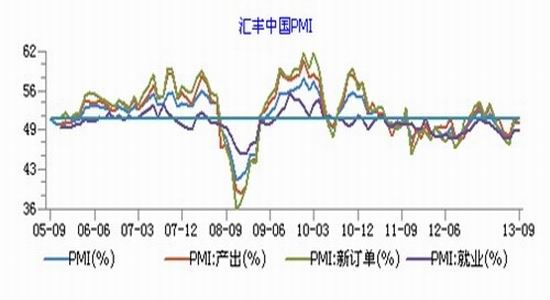

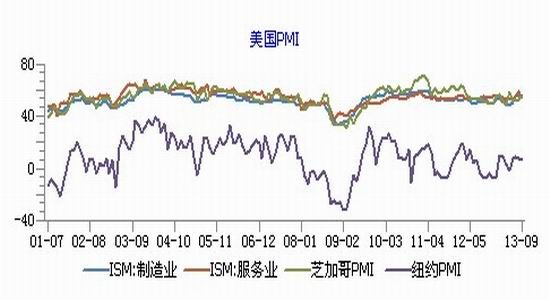

国际经济整体呈现复苏态势,美国经济保持稳步增长,8月份失业率下降至7.3%,较7月份的7.4%继续保持稳步下降,由于美国经济继续向好,预期9月份失业率会继续保持小幅下降;欧洲正经历缓慢复苏,欧元区2013年8月份制造业采购经理人指数继续保持小幅回升,显示欧元区经济整体持续转强。而我国经济进入三季度以来,各项经济指标持续向好,7月、8月、9月制造业PMI连续回升,并在8月份重新站在荣枯线之上,我国经济也己进入了扩张期,9月汇丰PMI小幅上升至50.20,较8月份上升0.10,显示我国经济延续复苏态势,未来随着经济形势的持续好转,必将进一步加快国内养殖产业的复苏,我们预计对豆粕的需求将保持稳定增长,2013/2014季度我们对豆粕国内消费量预估为4810万吨,这一预估值较2012/2013年度上调了140万吨。

图3 汇丰中国PMI

图4 美国PMI

三、后期展望

(一)大豆供给整体偏紧

USDA公布的8月份大豆供需平衡表显示,其对美国大豆单产及总产量的下调幅度超出了市场预期。由于美国大豆在8月份持续受干旱天气影响,USDA分别将美大豆单产和总产量由44.5蒲/英亩、34.2亿蒲下调至42.6蒲/英亩和32.55亿蒲,下调幅度明显超出市场预期。进入9月份,美国干旱天气依旧没有改观迹象,USDA在9月份再次下调大豆单产和总产量,估计美豆单产水平下跌幅度较大,美豆单产很可能下调至41蒲/英亩以下,同时美豆9月预估产量将下调至31亿蒲以下,大豆供给预期的减少,将进一步推升豆粕价格。

表2 USDA:8月美国大豆供需平衡表(单位:百万吨)

| 项目 | 04/05* | 05/06* | 06/07* | 07/08* | 08/09* | 09/10* | 11/12* | 12/13* | 13/14* | ||

| 7月 | 8月 | 变动 | |||||||||

| 期初库存 | 3.06 | 6.96 | 12.23 | 15.62 | 5.58 | 3.76 | 5.85 | 4.61 | 3.39 | 3.41 | 0.02 |

| 产量 | 85.01 | 83.37 | 87 | 72.86 | 80.75 | 91.42 | 84.19 | 82.06 | 93.08 | 88.6 | -4.48 |

| 进口量 | 0.15 | 0.09 | 0.25 | 0.27 | 0.36 | 0.4 | 0.44 | 0.95 | 0.41 | 0.41 | 0 |

| 总供给 | 88.22 | 90.42 | 99.48 | 88.75 | 86.69 | 95.58 | 90.48 | 87.62 | 96.88 | 92.42 | -4.46 |

| 压榨量 | 46.16 | 47.32 | 49.2 | 49.08 | 45.23 | 47.67 | 46.35 | 45.86 | 46.13 | 45.59 | -0.54 |

| 内需总量 | 51.4 | 52.61 | 53.47 | 51.63 | 48.11 | 50.67 | 48.72 | 48.42 | 49.38 | 48.73 | -0.65 |

| 出口 | 29.86 | 25.58 | 30.39 | 31.54 | 34.82 | 40.8 | 37.15 | 35.79 | 39.46 | 37.69 | -1.77 |

| 总需求 | 81.26 | 78.19 | 83.86 | 83.17 | 82.93 | 91.47 | 132.22 | 130.07 | 134.97 | 132.01 | -2.96 |

| 结转库存 | 6.96 | 12.23 | 15.62 | 5.58 | 3.76 | 4.11 | 4.61 | 3.41 | 8.04 | 5.99 | -2.05 |

| 库存消费比 | 8.57% | 15.64% | 18.63% | 6.71% | 4.53% | 4.49% | 3.49% | 2.62% | 5.96% | 4.54% | -1.42% |

数据来源:USDA

(二)未来全球豆粕供需展望

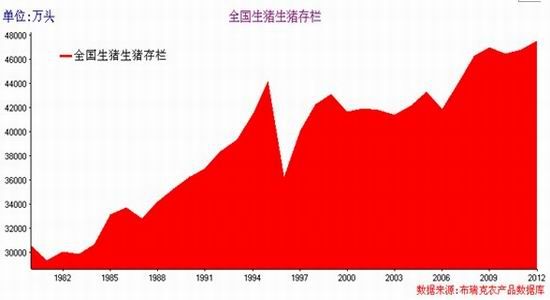

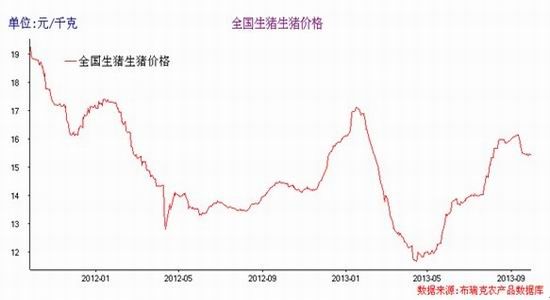

近期国内毛猪出栏数量略有增加,加之天气好转生猪跨省运输开始恢复正常,生猪价格总体维持稳定,其中有部分地区小幅震荡回落,但幅度有限。目前受益于猪肉价格的上涨,养殖业利润在稳步提升,这会吸引养殖户扩大生产规模,进而带动豆粕需求的提升。进入10月份,猪肉消费进入传统旺季,猪价仍有望延续涨势,我们预计生猪价格有望突破17元/公斤,这将进一步吸引企业扩大养殖规模,从而带动豆粕需求的提升,而且由于目前肥猪平均养殖利润目前处于较高水平,这也进一步提高了养殖户的养殖意愿,即使进入到9月、10月份由于养殖规模的大规模扩张,平均利润有所下降,但养殖户依然有利可图。总之,由于供给增加需要一定的时间,至少在9月、10月肉类价格不会出现较大波动,养殖利润依旧可观,这也必将提升对豆粕的需求。

图5 全国生猪存栏

图6 国内生猪价格走势

四、基金持仓

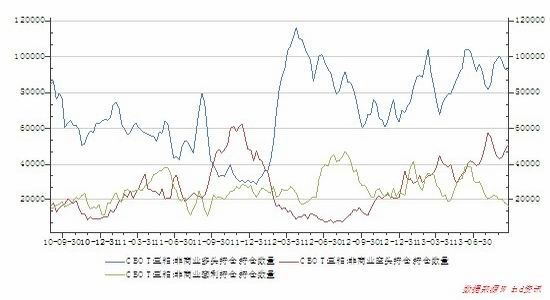

CBOT豆粕基金持仓自9月份以来一直呈现增空减多的态势。其中,基金多单持仓量由9月3日的100624手下降至9月24日的92382手,多单持仓减少了8242手,而同期基金空单持仓量则由42981手增仓至50803手,基金空单增持了7822手,基金净多持仓也由57643手大下降至41579手。外盘豆粕基金减多增空也反映出基金对豆粕后期走势更趋谨慎,但由于目前豆粕净多持仓仍维持在相对高位,豆粕后期上涨概率偏大,目前美国经济保持稳定增长,对豆粕需求也比较旺盛,加之美豆减产已成定局,豆粕有望延续反弹行情。

图7 CBOT基金持仓

五、总结

综上所述,目前豆粕的需求较为旺盛,现货价格持续保持坚挺,对豆粕期价形成较强支撑。宏观层面,美国经济率先走强,欧洲经济缓步上升,中国经济逐步启稳的带动下,相信豆粕的需求依然会稳步增长,国内养殖业的复苏以及肉类价格的恢复性上涨,都推动了豆粕需求明显上升,这从一个侧面也佐证了我们以上的观点。所以我们有理由相信未来豆粕的期货价格会进一步向现货价格靠拢。

六、技术分析及操作策略

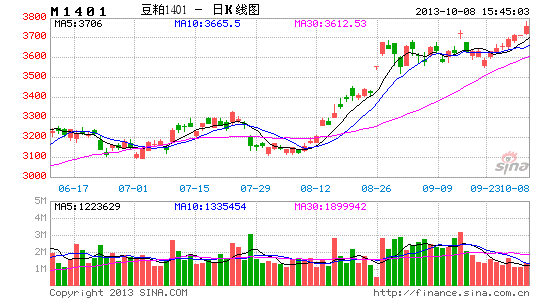

豆粕1401合约于8月底至今走出近一个月来的箱体,于今日选择向上突破,我们建议顺势跟进。止损位设于3670元/吨,目标位暂定为旗杆的长度,初步预计4000元/吨。

图8 豆粕1401合约日线图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。