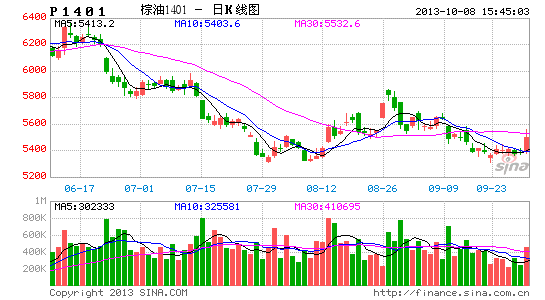

招商期货:油脂反弹沽空为主

国庆长假第一天,油脂市场在马盘假期期间走高以及国内豆类市场整体多头氛围的带动下,一改节前疲软态势,尤其是连棕榈油当日的反弹幅度显著。油脂反弹有多大的可持续性,结合市场的消费预计以及库存情况,我们认为油脂市场反弹的可持续性不强,超跌反弹之后,下方仍有空间。

一、 CBOT油料市场中线空头格局

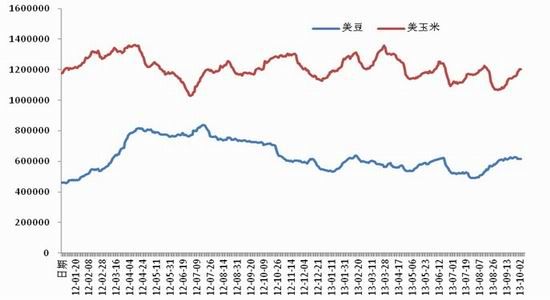

进入9月份后,随着美豆产量数据的基本明朗化,CBOT大豆在靠近1400美分的强阻力位附近后开始回落。从目前市场运行技术特征看,1400美分基本构成了本轮上涨行情的阶段性顶部。10月份市场缺乏新的利多题材,而供应性压力却切实存在,致使我们对美豆的中期行情不甚乐观。技术上,1300 美分可能是个争夺点,但更长趋势上,我们认为跌破1300 美分甚至下探1200 美分的概率在加大。从美玉米和美豆的期货量能走势来看(图1),近期美玉米市场的量能走高,可能对玉米价格有一定的提振作用,从而令美豆价格的下跌节奏放缓。但是从基本面因素而言,后期市场关注点转向南美气候和中国进口需求。中国在未来1-2个月的进口行为会决定大豆价格的走向。从美国农业部预计的出口数据看,中国在13/14年度要实现美国农业部的6千9百万吨进口,我们的分析结论认为美农业部过于乐观。换句话说,中国的进口需求可能难以如前几年般能对价格走高构成持续推动力。而南美的气候存在着一定的不确定性,但至少目前为止,我们看不到有很大的不利气候模型出现。因此,我们对CBOT大豆中期的走势持空头意见,只是由于美玉米价格的支撑,可能下行的走势会相对缓和。

图1:美豆和美玉米期货持仓量能变化

二、宏观市场带来利空冲击

宏观市场10月份波动剧烈可能给商品市场带来巨大的冲击。10月伊始,美国政府“关门事件”给全球的金融市场和风险资产市场蒙上了阴影。目前全球市场的焦点集中在10月17日美国两党谈判上,如果两党在10月17日之前,依然不能就调高债务上限达成协议,则财政部将无法保证是否可以支付政府的债务,美国政府可能面临历史上首次债务违约。10月1日美国政府宣布关闭当天,大宗商品市场应声回落,铜、黄金、原油等品种受到较大冲击,尽管随后大部分品种价格获得修复,但只能说明目前美国政府债务违约事件引发的风险尚未对市场造成很大的恐慌。但是预计随着时间推移,市场对美国两党谈判不乐观局面的恐慌情绪可能升温,美元和大宗商品等风险资产在这段时间内可能会遭遇抛售。我们认为,无论17日两党是否能达成协议,资本市场以及风险资产市场的恐慌情绪最终都将有个释放的过程,包括农产品在内的商品价格在10月份期间的表现,都将呈现易跌难涨的特征。

三、油脂库存压力尤大,棕榈油弱势料更明显

消费不足、库存高企压力一直是压制在国内油脂油料市场重大利空。对于节后的国内油脂市场而言,国内粕类行情的强势以及外盘油脂油料市场的疲弱仍然是笼罩在行情走势上空的阴霾,加之10、11月份原就是国内油脂消费的季节性淡季,这使得从目前来看国内油脂市场行情不甚乐观,油脂市场尤其是步入消费淡季的棕榈油市场有继续下行的空间。

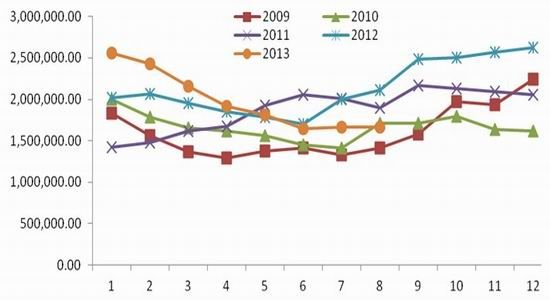

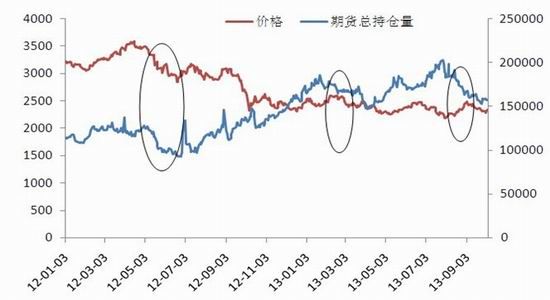

马盘反弹可持续性不强。国庆长期后第一天,连棕榈油在马盘棕榈油假期明显反弹的带动下跟随反弹,但是我们认为马盘反弹的可持续性不强。一方面:从历史规律看,9-10月份马来西亚棕榈油产量会达到季节性峰值,目前马来西亚产区气候正常,预计9、10月份棕榈树的出油率将继续回升,9、10月份马来西亚棕榈油产量可能增加至180万吨以上。从我们对马来西亚月度库存数据统计规律看,进入9月份后,马来西亚棕榈油的月度库存通常呈现持续走高的季节性特征。产量和库存双重增加的压力将在较长的时间内主导着马盘空头行情。另一方面:从盘面走势看,马盘的期货库存量持续下降,显示资金对棕榈油的整体走势持不乐观态度,缺乏量能支持的反弹行情难以显著。我们预计此轮马棕榈油指数反弹的阻力位将在2380附近,反弹动能释放后,库存和产量的压力将可能促使盘面重拾下行甚至不排除有再创新低的可能。

图2:马来西亚棕榈油月末库存

图3:马棕榈油期货持仓量与价格的关系

国内油脂库存将继续增加。豆油市场的商业库存因油厂开工率下降后有所下滑,但从我们对大豆进口量跟踪来看,虽然9、10月份国内大豆进口量出现短暂下滑,但进入11月份之后进口量将显著回升至600万吨~620万吨,与此同时国内每周仍在进行40万吨大豆抛储,将进一步增加国内大豆市场供应,从而加大豆油市场的供应,预计到10月底,国内豆油商业库存将再次上升至100万吨以上。而国内棕榈油从消费情况看,10月份消费量可能小幅滑落至45万吨~50万吨,但进入11月份之后可能会回复至50万吨~55万吨。从国内自身供需层面看,除了目前相对于往年平均水平仍然偏高的港口库存以外,并不太会出现较为明显的恶化。但是菜油市场可能有较大的压力。从目前统计的数据看,国内菜油国储库存十分庞大,预计在510-600万吨附近,已经超过国内菜油一整年的消费量。同时国内菜籽进口量在11月份开始将再度明显回升,加上市场传言10月份国家可能进行菜油抛储。

综合以上分析,我们可以看出,10月份以及之后的油脂市场压力将较为承重,油脂价格的走势在经历短暂的反弹后,将再次回归弱势的概率较大。操作上,我们将根据反弹的技术点位采用逐步加空的思路。

招商期货农产品团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。