汇鑫期货:粕强油弱格局料将继续深化

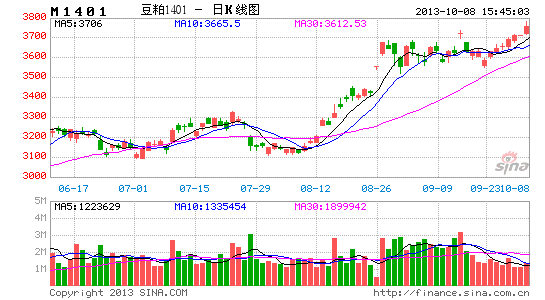

一、“十一假期”美豆行情回顾

9月30日美国农业部公布了2013年作物季度库存报告。报告显示,预计2013年9月1日美国大豆库存在1.41亿蒲式耳,高于市场平均预期的1.24亿蒲式耳,但低于去年同期的1.69亿蒲式耳。此前分析师一致预期大豆库存将下滑,报告超出市场预期,利空大豆,美豆11合约顺势跌破1300美分,盘中一度跌至低点1263美分。随后几个交易日受美国周末天气潮湿和令大豆收割放慢以及Informa Economics调降美国大豆收成预估利多支持,美豆出现低位反弹,截止10月4日收盘至1295美分。

尽管不断有收成强于预期的报告面世,但美豆粕走势却极为抢眼,近月合约成为“十一假期”涨幅最大的豆类合约,而美豆油却走势相反,出现较为深幅的下跌。买豆粕卖豆油的套利活跃,马来西亚棕榈油市场走软,加上今年加拿大油菜籽产量有望创下历史最高纪录,给豆油市场造成了巨大的压力。豆粕坚挺豆油疲弱的态势在美盘表现的一览无遗。

二、全球蛋白粕供需平衡分析

美国农业部9月报告将2013/14年度全球植物蛋白库存从1255.9万吨下调至1253.7万吨;饲用消费量由2.649亿吨上调至2.656亿吨,预计13/14年度消费总量较去年增加861.4万吨,增加幅度达3.3%。其中主要是豆粕消费增加,由12/13年度的1.7519亿吨增加至1.8336亿吨,增加幅度为4.66%。

从2011/12年度以来全球蛋白粕库存消费比连续3年出现下滑,其中,2013/14年度全球蛋白粕库存消费比为4.65%,较12/13年度的4.75%以及11/12年度的4.81%分别减少0.1和0.16个百分点,为近3年以来最低。从趋势上看,近几年全球植物蛋白生产和消费增速都较为平稳,植物蛋白供求总体平衡。

| 图表一:世界主要蛋白粕供求平衡表 单位:千吨 | ||||||

| 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | 2013/14 | |

| 9月预测 | 8月预测 | |||||

| 期初库存 | 6368 | 8025 | 10164 | 12420 | 12404 | 12187 |

| 生产量 | 239804 | 252684 | 263577 | 264400 | 273910 | 273209 |

| 进口量 | 65774 | 71098 | 74557 | 71617 | 75660 | 75355 |

| 饲用消费量 | 230523 | 243225 | 254332 | 257050 | 265630 | 264900 |

| 其他消费 | 3498 | 3739 | 3885 | 3826 | 3860 | 3859 |

| 消费总量 | 234021 | 246964 | 258217 | 260876 | 269490 | 268759 |

| 出口量 | 69900 | 74679 | 77661 | 75157 | 79947 | 79433 |

| 期末库存 | 8025 | 10164 | 12420 | 12404 | 12537 | 12559 |

| 库存消费比 | 3.43% | 4.12% | 4.81% | 4.75% | 4.65% | 4.67% |

数据来源:USDA,国家粮油信息中心,江海汇鑫研究

图表二:全球蛋白粕产量、消费量与库存消费比 单位:千吨

数据来源:USDA,国家粮油信息中心,江海汇鑫研究

另一方面,美国农业部预计13/14年度全球豆粕产量为1.881亿吨,相比之下,上年为1.80亿吨,增速为4.5%。消费量预计为1.854亿吨,上年为1.772亿吨,消费增速为4.63%。出口量预计为6075万吨,上年为5680万吨。期末库存预计为1099万吨,相比之下,上年为1092万吨。库存消费比预计为5.93%,去年为6.17%。值得一提的是,经过09/10、10/11、11/12三个年度豆粕库存快速增加后,近三年全球豆粕库存较为平稳,保持在1000万吨左右,库存未出现大幅增加的迹象。

图表三:全球豆粕期末库存与库存消费比 单位:千吨

数据来源:USDA,江海汇鑫研究

三、国内蛋白粕供需平衡分析

(一)、国内蛋白粕供需一览

2013/14 年度,我国蛋白粕生产量预计为 7150 万吨,较上年度增加 344 万吨,增幅为5.1%;进口量预计为 39 万吨,较上年度增加 7 万吨。该年度蛋白粕饲用消费量预计为 6925 万吨,较上年度增加 365 万吨,增幅为 5.6%;出口量预计为 146 万吨,较上年度下降 12 万吨;年度蛋白粕供需缺口预计为135 万吨。

| 图表四:2013/14年度中国蛋白粕供需平衡表 单位:千吨 | ||||

| 蛋白粕 | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 |

| 产量 | 59,409 | 64,497 | 68,055 | 71,499 |

| 进口量 | 1,920 | 957 | 321 | 390 |

| 饲料消费量 | 56,300 | 61,900 | 65,600 | 69,250 |

| 其他消费 | 2,240 | 2,465 | 2,515 | 2,525 |

| 出口量 | 494 | 1,047 | 1,577 | 1,460 |

| 库存 | 2,295 | 42 | -1,316 | -1,346 |

数据来源:国家粮油信息中心、江海汇鑫研究

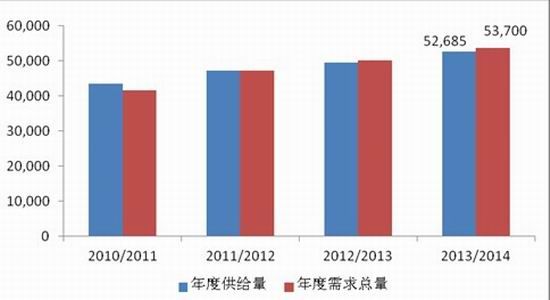

2013/14 年度,我国豆粕新增供给量为 5269 万吨,较上年度增加 311 万吨,增幅为6.27%。该年度饲用豆粕消费量预计为 5100 万吨,较上年度增加 350 万吨,年度国内总消费量预计为 5240 万吨,较上年度增加 350 万吨,增速为7.16%。该年度豆粕出口量预计为130 万吨,年度国内豆粕供需缺口预计为 102 万吨,较去年缺口继续增加29万吨。通过国内豆粕供需平衡分析后,全年国内豆粕需求大于供给,总体紧张。

| 图表五:2013/14年度中国豆粕供需平衡表 单位:千吨 | ||||

| 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 | |

| 生产量 | 43,300 | 47,200 | 49,555 | 52,670 |

| 进口量 | 291 | 107 | 20 | 15 |

| 年度供给量 | 43,591 | 47,307 | 49,575 | 52,685 |

| 饲料消费量 | 40,000 | 45,000 | 47,500 | 51,000 |

| 其他消费量 | 1,200 | 1,300 | 1,400 | 1,400 |

| 年度国内消费量 | 41,200 | 46,300 | 48,900 | 52,400 |

| 出口量 | 434 | 927 | 1,400 | 1,300 |

| 年度需求总量 | 41,634 | 47,227 | 50,300 | 53,700 |

| 库存结余 | 1,957 | 80 | -725 | -1,015 |

数据来源:国家粮油信息中心、江海汇鑫研究

图表六:国内豆粕年度供给量与年度需求总量 单位:千吨

数据来源:国家粮油信息中心、江海汇鑫研究

(二)、豆粕价格影响因素分析

1、生猪存栏量不断增加,预计4季度豆粕消费需求稳定

据农业部监测,8月份全国4000个监测点生猪存栏量为4.616亿头,较7月份增长0.9%,为连续第6个月增加,较去年同期增长0.5%,其中能繁母猪存栏5013万头,环比增长0.3%,较去年同期增长0.9%。

发改委数据显示截至9月25日,全国猪粮比价已经攀升至7个月高位的6.61:1,主要得益于生猪价格的上涨,目前生猪价格为16.13元/公斤,维持高位运行。同时商务部数据显示截止9月29日全国规模以上生猪定点屠宰企业白条肉平均出厂价格为21.28元/公斤,维持高位运行。总体来看,4季度是猪肉消费旺季,后期还有上涨可能,养殖收益持续向好刺激养殖户加大投栏量,带动饲料消费。

图表七: 截至9月25日全国猪粮比值

数据来源:国家发改委,江海汇鑫研究

图表八: 国内生猪存栏量和能繁母猪存栏量 单位:万头

数据来源:WIND,江海汇鑫研究

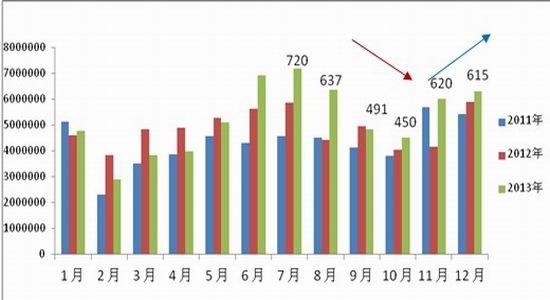

2、10月到港大豆依旧偏少,港口大豆库存及豆粕库存下降较快

9月国内大豆到港仍然偏少,为491万吨,10月预计为450万吨,11月预计增至620万吨,12月预计为615万吨,2014年1月预计为600万吨。9-10月加起来共941万吨,远远不够油厂月均580万吨压榨量的需求,油厂可供压榨的大豆减少,豆粕现货价格自然保持坚挺。即便考虑到国储近期每周50万吨的大豆抛储,也只能解决东北及内蒙的“缺豆”状况,东南沿海以及广东地区依旧陷于“无豆可榨”的尴尬地步。

良好的压榨利润促使油厂开工率处于高位,进口大豆库存继续下降。截止9月30日,国内进口大豆库存总量下降至564万吨,较上周的584万吨下降20万吨,降幅3.4%,较去年同期的593万吨下降4.9%。由于10月大豆到港依旧不多,预计月底进口大豆库存将降至500万吨附近。待11月后到港大豆逐渐增加后,东南沿海及广东地区的“豆荒”局面才会有效缓解,在此之前,预计豆粕现货仍将保持坚挺。

另外,从豆粕自身库存来看,近几周下降速度也较为明显,截止9月22日国内沿海主要地区油厂豆粕总库存量为58.95万吨,较去年同期的101.4万吨下降41.9%。豆粕库存在7月末达到85万吨高点后便掉头向下,目前已经处在近3个月的低位,预计后期豆粕库存仍将继续下滑,这无疑给豆粕价格带来较强大的支撑。

图表九: 2011-2013年中国每月进口大豆数量 单位:万吨

数据来源:天下粮仓,江海汇鑫研究

图表十: 截止9月22日全国豆粕库存总计 单位:万吨

数据来源:天下粮仓,江海汇鑫研究

3、 压榨利润决定油厂“挺粕抛油”

整个9月油厂的压榨利润非常可观,以进口巴西大豆为例,从北往南的油厂压榨利润在200-590元不等,呈现出越往南靠豆粕越贵的局面。由于豆粕供应紧张局面将持续到10月下旬,良好的压榨利润还将持续一段时间。油厂只要有豆子就会全力开机,但是在豆粕顺价销售后,豆油却由于滞销而越积越多。

同时“粕贵油低”的局面不仅仅在国内,国际市场也是如此。截止9月29日,巴西10月豆粕到岸价为4410元,11月到岸价为4240元,12月到岸价为4130元。虽然国内基本不进口巴西豆粕,但国外坚挺的豆粕报价对于国内豆粕也是一种心理支持。

四、豆粕期价分析

截止9月30日豆粕现货全国均价为4400元,M1401和M1405分别贴水现货700点和1100点。巨大贴水主要是市场担心13/14年度全球2.81亿吨的大豆产量,全球大豆丰产对于美豆来说始终是个重要利空,所以美豆在后市仍然是弱势。但是由于豆粕现货过于坚挺,所以M1401会呈现出上有全球大豆丰产压制,下有豆粕现货牵引助推的格局,只要油厂“缺豆”的局面得不到有效改善,那么现货对于M1401的助推力就大于丰产的压制。走势上会呈现出重心向上、缓慢攀升的局面。操作上,10月份对于M1401来说仍然以低位做多为主,同时继续做空豆油1401和1405进行对冲。

江海汇鑫期货 王博华

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。