��֤�ڻ�������ṹ���� ��֬�г������Ѹ�(2)

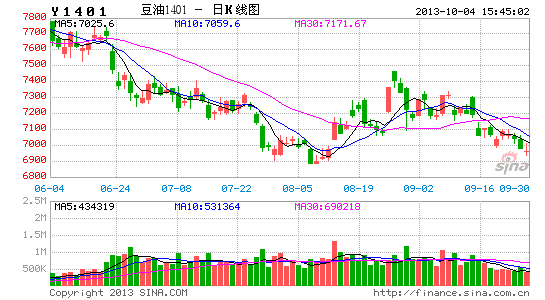

����5��������֬���Ӹ߲��� ����ṹ���Ը���

����������Ȼ��������������������������������ȴʼ����100���һ���ǻ���6-8�½��ڴ��е��ۣ�ѹե�����ů���ͳ������������ܱ�����50%���ϣ�����Ӧ��Ӧ���ӡ����ǣ������ļ����͵������ѻ������ӣ�������һ���ֹ�Ӧѹ����ĿǰԤ�ƣ�9-10�´������ٴν���ȵף�9�µ���491��֣�10��480��֣����480-600��ֵ���ѹե����Ԥ����10��ĩ���ڴ����½���520������ң������ƽ�⡣���ǣ��г��ڹ��ڴ�Ӧ�������š�һ���棬�����ٴ��������۳ɽ���Ծ��Ϊ�г����䲿�ֹ�Ӧ����һ���棬11��֮���¼����������е��ۣ�11��������1�µ�����Ԥ�ƾ�����600��֣�ͬ������374��֣���Ӧ���ط����ɣ�����Ӧ����֮�����������ڡ�

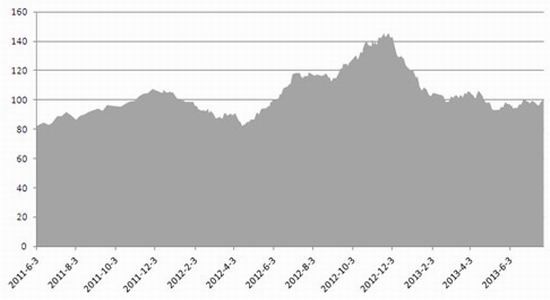

����ͼ��8���ۿڴ��(��λ�������)

����������Դ���������� ��֤�ڻ�

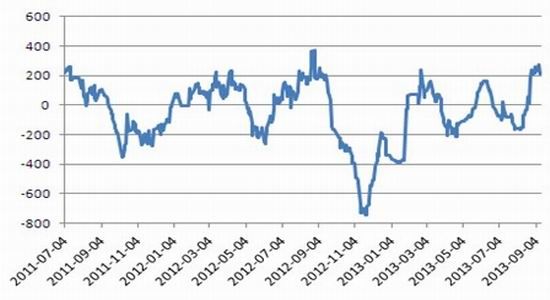

����ͼ��9��������ҵ���

����������Դ���������� ��֤�ڻ�

������Ȼ����������������ƽ�ȣ����������Ѳ�������ʹ���ʼ����100������²�������������ӽ������µ���������������г���ǰ����Ҫ�ص��������г�����ʮ�����أ�����9��24����������11�´���24�Ⱦ��������FOB���ۼ��㣬������˰�ɱ���6241Ԫ/�֣���ȴ���1��������ˮ849Ԫ/�֣�������ͨ�����̵ij��ܷ�Χ�����ڽ�������ά����40-50���֮�䡣

���������������뵭��������͵�ȥ����·�Խ������������������������������ʣ��������ᾧ������ɹ�̬����������ͨ���������µ��½���Խ��ƣ������Ȼ���ڹ�Ӧ��ά���ڵ�λ������������Ա��г���������Ӧ���ɵľ�������иĹۡ�

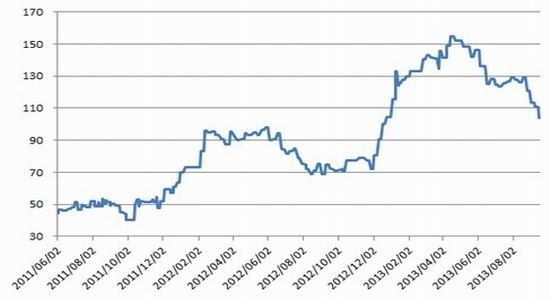

����ͼ��10������ۿڿ��(��λ�����)

����������Դ��WIND ��֤�ڻ�

�������ڹ�������������600��֣��մ������������״�ѹ������������մ������ϰ������أ�һЩ���ڲ����Լ�����������֬���Բ��ҽ�������һ���棬�������������մ����������۸��ѽڣ����ڲ����ͱȹ��������ͼ۸��1000Ԫ/�֣��������ࡣ�ڲ�ҽ����ķ��������ʹ�£��մ�������ʽ��̨ǰ�ܶ���ҵ�Ѿ�ǩ���˴�����Զ�ڽ��ں�ͬ����ɽ��ڲ��ʹ���������ڣ�ȴ����������Ӧ���ع�ʣ�����ֱ��������ֻ��г������ֲ����ڻ������ѹ�ڻ��۸���������մ�Լ217��ֲ��ͣ�����������ͻ��600��ִ�ء�һ���棬���ݽӽ�ƿ������һ����Ŀǰ�������в���2009������ͣ����մ���������״���Ϊ������¼���

����ͼ��11���������ʹ�������������

| ��� | �մ� | �״� | ������ |

| 08/09 | �۸�2.2Ԫ/�� ������150��֣�����50��֣� | 50��� | |

| 09/10 | �۸�1.65Ԫ/�� ������430��֣�����150��֣� | 200��� | |

| 10/11 | �۸�1.85Ԫ/�� ������250��֣�����90��֣� | �������ۺͶ�������200��� | 90��� |

| 11/12 | �۸�2.3Ԫ/�� ������340��֣�����120��֣� | 210��� | |

| 12/13 | �۸�2.5Ԫ/�� ������500��֣�����50��֣� | 390��� | |

| 13/14 | �۸�2.55Ԫ/�� ������603��֣�����217��֣� | 607��� |

����������Դ����֤�ڻ�

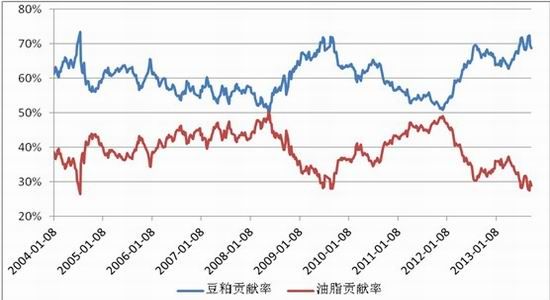

����ѹե������������β�Ʒ�۸��ѹ�������۸��ͦΪ�ͳ������˷��������9��26����������ŵ�����ͳ��ļӹ�ë�����Ѹߴ�2.26��Ԫ/��ʽ����������ʷ��λ���䡣���Ұ��ռ۸�Ͳ����ʼ��㣬���ɹ�����Ŀǰ�ӽ�70%������ʷ��ֵ��������Ӧ�ض��������»���28.9%�����ɱȼ۴�����Ҫ�����ͳ�ѹե������������ã������żҸ۵����ۿڷ����۸��Լ����ɼ۸���㣬Ŀǰ����ѹե����Ϊ180Ԫ/�֡�һ���棬�������ڻص�ѹ������һ���浱ǰѹե�������ʷ��ֵ�д�ϴ��ѹ���ռ䣬���ͳ����ζ��ɺͶ��ͼ۸��ѹ��

����ͼ��12������ŵ���ͳ��ӹ�ë����(��λ����Ԫ/��ʽ��)

����������Դ��USDA ��֤�ڻ�

����ͼ��13�����ͺͶ��ɹ���������ͼ

����������Դ��USDA ��֤�ڻ�

����ͼ��14���żҸ۵���ѹե��������ͼ

����������Դ����֤�ڻ�

������ȷ��������

�����������Ƕ��¼����������������ֹ�Ԥ�ڣ�������������9-10�µĽ���������Դ��������ʵ�ʲ������������ҪӰ�졣������������������Ƶ�������¼��������������Ƿ���������������Ҳ�輰ʱ���ٹ۲⡣

�������⣬9��ĩ��10��ĩ����������ȫ������ո��ڣ��ո�ǰ����˪����Ҳ��Ϊ�г��Ĺ�ע���㡣���겥�ֽ������ӳ��������ң��ո�����Ӧ�ƺ�Ŀǰ����Ԥ����δ��ʾ����˪Ԥ����������˪�������ոʼǰ��ʼ��ǣ�������г���������ڳ�����˪���µ��������µ���40��ʽ��/ӢĶ���£��������¶�����ǰ���г���ֽ������ش�仯��

��������

����13/14��������������ָ���������һ�����г���Ӧ���������¶����䡣���ǣ���ǰ�������ȼ۸�����͢�������ֳٻ������¼����������Ԥ��ƫ���ֹۡ��������������������ѱ����ݣ�����13/14���CBOT�������������11.35-13.2��Ԫ/��ʽ����Ŀǰ�۸�λ���������أ����ڻ����µ��������⣬�����ͳ�ѹե�������ã�����������֬�г�����ṹ���ɣ�������֬����Ӵ�����������������֬�۸��ѹ��

������֤�ڻ� ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���