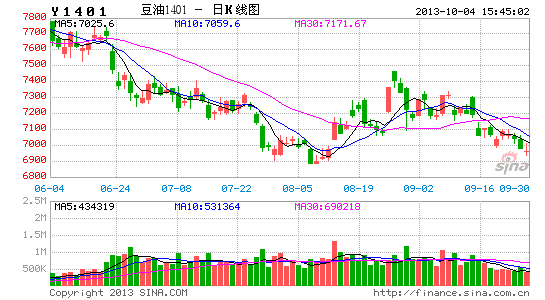

��֤�ڻ�������ṹ���� ��֬�г������Ѹ�

������ǰ��ֵ�¼������ո����У������������T������֮�ʣ�13/14��ȹ������г�����ṹ����ݱ䣬���ڶ����г��ֽ�������Щ�����������������Ĺ�ͬ���ý��������ⶹ���г��������ơ�������ͼͨ�����ⶹ���г��Ĺ���ṹ������������֬�г��г��������жϡ������óɱ��������ϵ������13/14��ȴ���������Ԥ�⡣

����һ�����ʴ��г�����ṹ���������

�������������¶������ո����У�����֮��������Ԥ������������Լʩ���˽ϴ�ѹ����ʹ�����м۸����Ϳ���1200����һ�ߡ���Ȼ��������������ǰ������ȵļ������ƣ����������������ؼ��ڲ���ȱ����Ч���꣬9�±��潫������ģ������365��֣���ĩ������67��֣�������ѱȻָ���4.77%��������Ӧ�εĹ������״���õ����ֻ��⡣

����ͼ��1�������������(USDA 2013��9��)

����������Դ��USDA ��֤�ڻ�

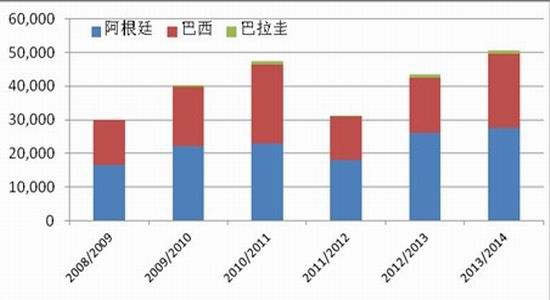

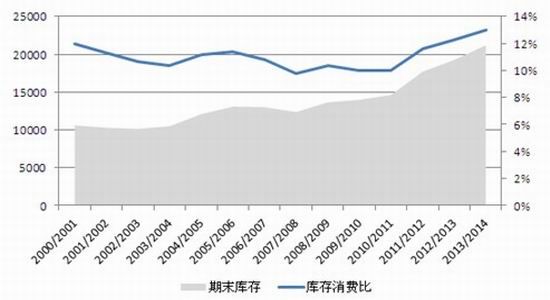

���������¶������г���Ӧ������9�¹��豨�棬����G3 12/13�����ĩ�������4338��֣�����һ��ȸ߳�1216��֡��ⲿ�ֳ¶����뱱���¶��������У��Ӵ�����������ѹ��������ֵ��һ����ǰ���͢������⣬�ܹ��һ�������Ӱ�죬����͢ũ��ϧ�������ϸߣ�����8�µ���ĩ���ߴ�2770��֣�ˢ����ʷ��¼��

����ͼ��2������G313/14��ȴ���ĩ���(��λ��ǧ��)

����������Դ��USDA ��֤�ڻ�

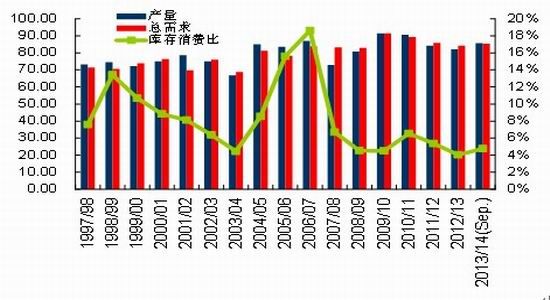

����13/14������������ֹ�

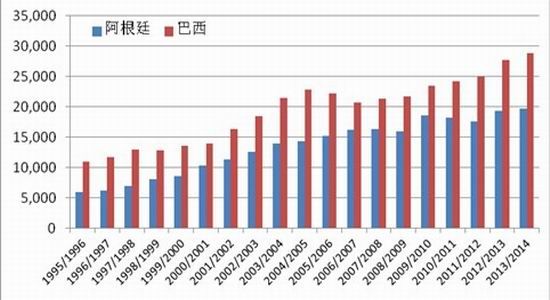

����09/10�������������͢�����������ȶ����������Ĵ���ֲ����ȴ�ڳ������ǡ���ͼΪ95/96�����������͢�Ͱ����Ĵ��ջ��������ͼ��09/10���֮��͢�ջ����ʼ����1900�������²�������Ȼ�����Գ����������ƣ������ٷŻ��������Ӿ磬˵���������������DZ�������Ĵ���������͢�����������Ҫ�����ڱ��������Լ�����������������������������ת�ơ�һ���汱�����������������������ޣ���һ����߲��ؿ�������Ѿ�����ֲ���ɼ���ת�����������ࡣ���֮�£������������İ������������ͷȴ����ǿ����13/14����ջ����Ԥ����09/10��ȵ�2350����������2890���꣬�ۼ������ߴ�23%�����������������Ҫ�������������(cerrado areas)�����������ת�ơ�һ������������������������һ�������ӵ��Լ2�ڹ����������һЩ�����½���������˳��ת���ɴ���������ֲ�����ɼ�������������м��������DZ����

����ͼ��3������͢�Ͱ������ջ��������ͼ(��λ��ǧ����)

����������Դ��USDA ��֤�ڻ�

����������һ���������ﲥ�ֹ�������ȫ��չ���������������������9��15����ʽ���벥���ڣ�֮���ɱ��������ƽ�������͢�Ķ�����������1�³��Կɲ��֡��������꼾�ͺ����������ھ��������µĺ���֮��9�½��������࣬ͨ�����ֳ��ڵĽ�����������˵���IJ��ֽ��ࡣ����9�°����в������ѷ������ɲ���״̬�������ij������ꡣһ�������ѷ�ʹ��ȫ�����������ܵ�Ӱ�죬���в������ת������ң�ĿǰCOBT5�´����ױȼ�2.67��Զ����ȥ��ͬ�ڵ�2.09���Ӿ����˽Ƕ���ֲ��������ũ��Ҳ������������ͬ��������͢�в�����˹���������ٸɺ����գ����ֿ�������Ҳ������ƫ�ɶ������ӳ٣����ջ��в��ַ�������ת�ִ�

���������۸�����

���������۸�����

����ȥ���^�����۸�������ԣ��ڻ��۸�����һ�Ƚӽ�11��Ԫ/��ʽ������ֲ�ɱ��о��ļ�ֵ�ٴ����֡���Ȼ13/14����������Ƚ���������������δ�������������й�Ӧʱ�Σ������¶���潫Ϊ�г����������Ӧ����������3��֮�������¶�Ҳ�����У��г���Ӧ��������ڿ��ɡ�

�����Ա�����������ѱȺ���ֲ��������ʷ���ݷ��֣�����֮�����������ع�ϵ��05/06����������ߵĸ����ϵ���ߴ�-0.94����ͼΪ��ֲ�������������ѱȵ�ɢ��ͼ�Լ�����֮�����Ϻ������ɴ˼���13/14��������ĺ�����������28.6%���¡�����������ֵ�ֲ�ɱ�ԼΪ9.81��Ԫ/��ʽ�����ۺϿ���11�º�Լ��ƽ������0.58��Ԫ/��ʽ����11�º�Լ�����ۼ۸�Ӧ����13.2(9.81*1.286+0.58=13.2)��Ԫ/��ʽ��������

����ͼ��4������������ѱ�����ֲ���������ͼ

���������۸�����

���������Ͱ���͢���Ҿ��Ѿ������ֵ�����յ�ǰ�Ļ��ʼ����������ֲ���ۿ�װ����ƽ���ܳɱ�Ϊ9.46��Ԫ/��ʽ����������͢��ƽ���ɱ���Ϊ9.13��Ԫ/��ʽ��(������̼��±�)������20%��ƫ�������ʼ��㣬�����Ͱ���͢�ļ۸�Ӧ��11.35��Ԫ/��ʽ����10.95��Ԫ/��ʽ����

����ͼ��5�������ɱ�����

| ÿ�ֳɱ�(��Ԫ�� | ����͢ | ������ | ���и����� | |

| �䶯�ɱ����������ʣ� | 70.81 | 140.92 | 111.69 | |

| ���� | 12.07 | 52.50 | 105.33 | |

| �̶��ɱ� | 106.55 | 73.42 | 39.20 | |

| �˷� | 18.46 | 35.62 | 118 | |

| �ۿڷ��� | 2.09 | 9.47 | 9.47 | |

| ���ڹ�˰ | 125.65 | |||

| �ܳɱ� | 335.63 | 311.94 | 383.69 | |

| ת��Ϊÿ��ʽ���ɱ�����Ԫ/��ʽ���� | ||||

| 9.13 | 8.48 | 10.44 | ||

| ע��1���������Ƕ�����Ԫ����2.28 | ||||

| 2������͢��������Ԫ����5.6 | ||||

����������Դ����֤�ڻ�

��������ϱ�������ֲ����ȽϷ���������13/14��������Ĵ��������������11.35-13.2��Ԫ/��ʽ����

���������������ٴ����������� ������֬�г��ṹ�Ա��

����������֬�г�����ṹ����

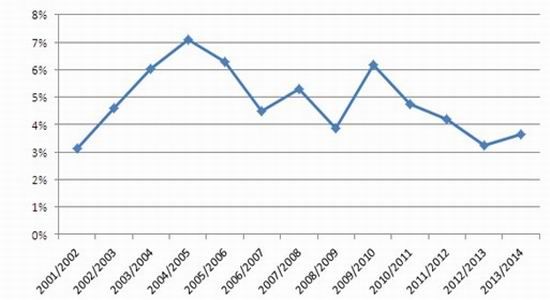

������������ũҵ����ͳ�ƣ���Ҫ�ľ���ֲ���ͣ���������������������������������͡������͡���������͡������͡�����͡�Ҭ���ͣ�13/14����ܲ���Ԥ�ƽ���һ�������690��֣���1.67�ڶ֣�������Ҫ��������͡����ͺͿ����͡����֮�£���֬���ѵ������ٶ�ȴ�����»�����09/10���֮����֬�������ٲ������µĿ���ͨ������12/13������ʽ���3.2%��13/14����֬���ѽ�ͬ������576��֣��ȿ�����ѱ�Ҳ���̧����13%��Ϊ2000���������ֵ��˵����֬����ṹ�Խ�Ϊ���ɡ�

����ͼ��6��������֬����������

����������Դ��USDA ��֤�ڻ�

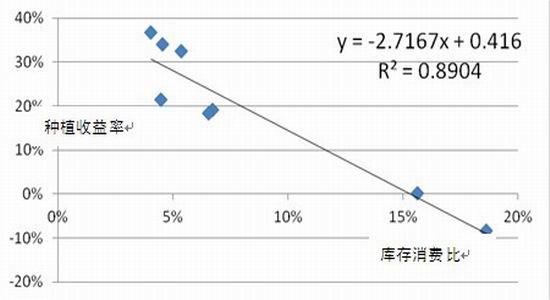

����ͼ��7��������֬��ĩ���Ϳ�����ѱȱ仯ͼ

����������Դ��USDA ��֤�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���