新纪元期货:供求趋于宽松 塑料逢高抛空

前言

国内宏观经济形势稳步回升,美联储缩减QE的进程再度延期,目前整体宏观背景相对平稳,塑料价格只要受制于其自身基本面。

原油方面,地缘政治因素逐渐被市场看淡,原油库存高企,美原油指数跌破上升趋势,市场情绪偏向看空后市,原油价格有望进一步下行,对塑料价格形成压制。

塑料自身供求格局趋于宽松,四季度开工率回升、部分新产能投产、进口增加都将使得前期供给压力得以缓解,而需求方面则“旺季不旺”。

总的来说,对塑料价格应保持偏空思路。

第一部分 近期无系统性风险,基本面将主导市场走势

国家统计局9月10日公布数据显示,8月份规模以上工业增加值同比增长10.4%,好于上升9.9%的市场预期;8月社会消费品零售总额年率升幅13.4%,也略好于上升13.3%的市场预期;1-8 月份,全国固定资产投资(不含农户)262578亿元,同比名义增长20.3%。此外,8月份我国全社会用电量5103亿千瓦时,同比增长13.7%,增速连续4个月回升。多项指标印证了我国经济正在正在稳步复苏。9月是传统开工旺季,预计工业增加值将继续维持高速增长;而在结构性稳增长政策下,制造业及基建投资仍将稳中推进,近期国内宏观经济仍将延续稳步回升。

欧元区二季度GDP季率增幅0.3%,高于预期的0.2%。欧元区8 月欧元区综合PMI 超预期上升,创26 个月最高;其中8 月产出指数和新订单指数均创2011 年5 月以来最高。诸多数据表面欧元区经济复苏势头向好。

美国方面,市场的关注焦点依旧在美联储是否缩减QE规模上。在此前市场普遍预期美联储9月利率会议将削减购债规模的情况下,9月19日凌晨美联储意外宣布维持每月850亿美元购债规模不变,令市场大跌眼镜。近期美联储各官员将陆续发言,或影响市场对于QE的预期。但我们更倾向于认为,如果美国数据向好,12月份的美联储会议缩减QE的概率较大。

近期国内外宏观层面无重大消息影响,自身基本面情况将主导市场价格走势。

第二部分 原油看空情绪逐渐蔓延

传统上LLDPE的生产是沿着原油――石脑油――乙烯――聚乙烯的生产线路进行的,原油市场规模大、成熟度高,是影响LLDEP价格的核心因素。近一个月来,推升原油价格上涨的因素逐渐消退,在产量上升、需求下降的供需压力下,原油库存逐步回升,WTI原油非商业持仓头寸多头快速下降,看空情绪逐步蔓延。

一、地缘政治因素逐渐退淡

9月14日,俄罗斯和美国就销毁叙利亚化学武器问题达成一项框架协议。从近期美国的表现来看,只要叙利亚没有再次出现化学武器的使用,来自美国的武力打击威胁确实已经为零。推升原油价格的因地缘政治因素已经退淡。

二、产量恢复,需求下降

图1: 世界石油产量 图2: 世界石油需求

数据来源:新纪元期货 wind资讯 数据来源:新纪元期货 wind资讯

数据显示,全球原油需求量在上半年呈现回落趋稳态势,而世界石油总产量却呈现上扬态势,供需的变化想不利于价格的方向变动。

三、EIA和API原油库存回升

自7月初的原油库存的回落也成为推升原油价格的因素之一。然而这一因素也在近几周发生了改变,库存增长到了1,125,333万桶。结合今日原油的价格走势,库存的增长原油承压。

图3:原油和石油产品库存

数据来源:新纪元期货 wind资讯

四、持仓变动显示空头情绪

从WTI原油非商业持仓头寸可以看出,自原油价格于7月底确认陷入震荡之后,多头头寸一直处于减少的趋势中,尤其是上周非商业多头持仓减少了近4700手,减幅超过1%;而同期非商业空头持仓仅减少了176手,连续三周保持在12万5千手以上,没有明显的减仓动作。多空持仓的变动显示市场看多情绪已经转向,看空情绪在逐渐形成。

图4:WTI原油非商业持仓 图5:WTI原油商业持仓

数据来源:新纪元期货 wind资讯 数据来源:新纪元期货 wind资讯

第三部分 供需格局由偏紧转向宽松

一、开工率回升,进口增加,供应压力缓解

5-6月份石化企业进行了较为密集的装置检修,使得库存水平下降,现货市场供应压力减轻,推动LLDPE期现货价格持续震荡上涨。但随着下游需求旺季到来,此前检修装置陆续重启,各厂开工率有所回升。据卓创资讯9月17日报道:2013年8月国内PE产量为88.6万吨,较7月的88万吨增加0.6万吨,较去年同期增加9.9%;预计全年累计727.5万吨,同比去年的655.3万吨增加72.2万吨,增幅为11%。此外,武汉石化新增的60万吨聚乙烯已经投产,四川石化60万吨聚乙烯装置预计也会在四季度投产,新增产能的陆续投放也将推动后期国内市场供应量增长。

图6:2012-2013年PE月度产量对比 图7 PE与LLDPE进口数量

数据来源:新纪元期货 wind资讯 数据来源:新纪元期货 wind资讯

海关数据显示,7月份PE总进口83.10万吨,同比增加22.01%。1-7月份累计进口481.74万吨,同比去年增加12.88%。其中7月LLDPE进口21万吨,同比去年减少1.69%;1-7月累计125.86万吨,增加2.69%。目前内外盘价差依旧较大,贸易商进口的积极性较为高涨。并且根据近三年的进口数据统计,8-9月份是年内PE及LLDPE进口量能最大的月份。预计近期进口数量仍将维持高位,这也将一定程度上补充国内市场供应。

二、农膜消费旺季不旺,对市场价格推升力度或有限

国家统计局数据显示,8月份国内塑料制品产量507.14万吨,较2012年同期增长2.85%。其中,塑料薄膜8月产量为87.76万吨,同比增长3.39%;农用薄膜8月产量为15.00万吨,同比增长16.39%。8月下旬开始,下游农膜生产逐步进入生产旺季。但根据卓创资讯调研,今年在高价原料的影响下,企业下单谨慎,观望情绪浓厚,9月份上半月农膜企业的开工率仍然欠佳。后期随着天气转凉,农膜生产开工率或有所提升,但对LLDPE市场价格的推升力度或有限。

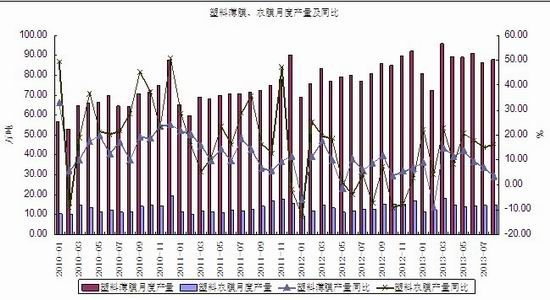

图8 塑料薄膜、农膜月度产量及同比

数据来源:新纪元期货 wind资讯

三、库存回升,价格上行压力增大

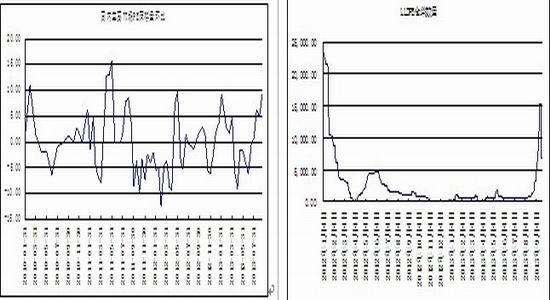

经过4个月的去库存化过程,7月底以来PE社会库存持续回升。根据中塑资讯的数据,截止9月16日,国内PE主要市场总库存较8月底环比增加9.3%,较上年同期增加7.48%。

图9 国内主要市场PE库存量环比 图10 LLDPE期货仓单数量

数据来源:新纪元期货 WIND资讯 数据来源:新纪元期货 WIND资讯

第四部分 总结展望和操作策略

一、后市展望

塑料自身供求格局趋于宽松,供应回升需求不旺。原油价格受库存影响跌破上升趋势,市场看空氛围较浓,宏观背景平稳背景下,塑料价格后期有望打开下行空间。第一目标位10500元/吨,第二目标位10200元/吨。

二、操作策略

逢高抛空思路,10800元/吨尝试性入场,跌破60日线则以20%资金正式入场。目标位10500元/吨,止损位10760元/吨。

新纪元期货 石磊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。