国联期货:季节性压力主导 豆油仍承压下行

摘 要

豆油基本面不容乐观,在10月底美豆收割完毕前,仍然存在一定的下跌空间。理由如下:

1.步入9月下旬后,美豆天气炒作退潮,收割开始展开,季节性供应压力承压美豆。虽然美国农业部已经连续两个月下调了2013/14年度美豆产量的预估,但相对于往年,美豆丰产仍然在望。

2.国内进口大豆港口库存仍在回升,同时油厂压榨利润丰厚,开机率高企,豆油供应充裕,而中秋国庆需求高峰已过,下次需求旺季要等到11月中下旬,豆油供需格局趋弱。棕榈油方面,目前棕榈油主产国处于产出高峰期,随着天气转冷,消费需求也将回落,供需面同样不容乐观。综合来看,国内油脂供需面仍然不容乐观。

基于以上原因,我们认为,目前豆油进行做空操作成功的概率较大。

当然,做空的潜在风险犹存,如世界主要经济体宏观经济数据转好,美豆在收割完毕前是否会遭受早霜威胁还不能确定,南美大豆播种能否顺利推进,CFTC大豆期货持仓显示主力资金仍然看多美豆等。

一、我们的观点:

步入9月下旬后,美豆主产区天气开始好转,同时美豆收割也逐步展开,季节性供应压力明显。此外,由于天气好转是在9月美国农业部报告公布之后,10月份美国农业部报告重新上调2013/14年度美豆产量的概率较大,美豆丰产为大概率事件,预计后市美豆指数仍将承压下行。

国内进口大豆库存仍在回升,油厂原料供应充裕,压榨利润丰厚,开机率高企,豆油供应充裕,同时随着两节需求旺季的过去,豆油供需面开始重新转弱。

综合来看,豆油基本面不容乐观,在10月底美豆收割完毕前,仍然存在一定的下跌空间。

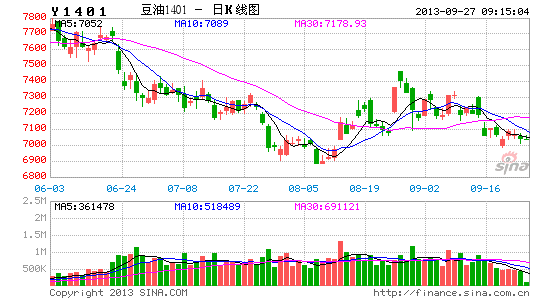

图1 豆油1401合约日线价格走势图

数据来源:文华财经 国联期货研发部

二、美豆收割在即 增产格局已定

美豆收割在即,增产格局已定。步入10月后,美豆将开始展开大规模收割,大豆供给的季节性压力也将逐步显现。

虽然进入8月后美国中西部天气偏干旱,美国农业部在8月和9月的农产品供需报告中也对2013/14年度美豆产量预估进行了两次下调,但与历年产量相比,仍然处于相对高位。根据美国农业部供需报告,美国2013/14年度大豆产量预估为31.49亿蒲式耳,而美国2012/13年度大豆产量预估为30.15亿蒲式耳。从数据可以看出,今年新作美豆的产量仍然高于上一市场年度。此外,在步入9月下旬后,美豆主产区天气明显好转,干旱威胁已经消除,在排除10月收割季出现严重早霜的情况下,美豆增产格局已定。预计在美国农业部10月供需报告中,2013/14年度美豆产量预估可能被上调。

图2 USDA月度供需报告美豆产量预估值 单位:百万吨

数据来源:WIND 国联期货研发部

三、大豆港口库存回升 原料供应充裕

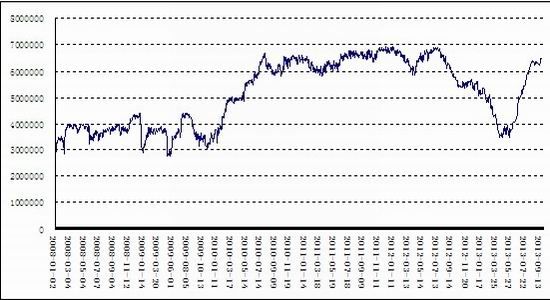

海关数据统计,8月份进口大豆到港量为637万吨。而据天下粮仓网预估,9月份我国大豆进口量为480万吨。据此测算,2012/2013年度中国大豆进口量有望达到6000万吨,再度创下历史新高。从港口大豆库存走势来看,目前港口库存重新回到600万吨之上,且仍然处于上升态势。总的来看,虽然目前大豆进口高峰期已过,但供应依然非常充裕,港口库存回升明显。

表1 2008-2013年分月大豆进口数据 单位:万吨

| 月份/年份 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 |

| 1月 | 344 | 303 | 408 | 513.61 | 460.82 | 478.28 |

| 2月 | 202.31 | 326.11 | 294.91 | 231.97 | 383 | 289.86 |

| 3月 | 386 | 367.32 | 400.86 | 351.11 | 482.61 | 384.14 |

| 4月 | 238.94 | 371 | 419.51 | 387.76 | 488.39 | 418.25 |

| 5月 | 347.83 | 351.88 | 436.73 | 456.44 | 527.8 | 509.73 |

| 6月 | 357.87 | 470.52 | 619.91 | 430.19 | 562.43 | 727.68 |

| 7月 | 350 | 439.08 | 495.37 | 535 | 587 | 729.66 |

| 8月 | 383 | 313.14 | 476.73 | 451 | 441.75 | 637 |

| 9月 | 413.46 | 275.32 | 463.55 | 438 | 497 | 480(预测值) |

| 10月 | 212.63 | 251.92 | 373.39 | 381.24 | 403.02 | |

| 11月 | 331.59 | 288.77 | 547.51 | 569.63 | 415.9 | |

| 12月 | 329.76 | 478.04 | 542.61 | 542.15 | 535 | |

| 总计: | 3897.39 | 4236.1 | 5479.08 | 5288.1 | 5784.72 |

数据来源:海关总署 国联期货研发部

图3 国内进口大豆港口库存走势 单位:吨

数据来源:WIND 国联期货研发部

四、开机率高企 豆油供需格局偏弱

目前油厂压榨利润丰厚,开机率高企,同时中秋国庆备货结束,需求题材匮乏,豆油供需格局再次转弱。从库存方面看,截止9月22日,国内豆油商业库存总量99.76万吨,仍然维持在100万吨附近波动。而相对于豆油,价格联动性较大的棕榈油的库存压力更为明显。截止9月22日,全国港口24度+低度棕榈油库存总量在102.6万吨,往年库存情况:2009年同期43.9万,2010年同期36.4万,2011年同期47.5万,2012年同期65.4万,5年平均库存为59.16万吨。可以看出,相对于历年同期,棕榈油库存仍然处于高企态势。总的来看,目前国内油脂库存维持高位,供需面仍然偏弱。

五、CFTC持仓分析

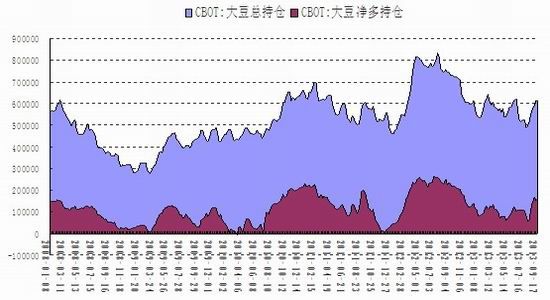

截至2013年9月17日当周CBOT大豆期货总持仓量为613083张,较8月27日的571423张增41460张;基金净多持仓159910张,较8月27的139813张增20097张。步入9月后,总持仓和净多持仓均呈现稳步增长态势,显示主力资金中长期仍然看好美豆后市。

图4 CFTC大豆期货持仓走势 单位:张

数据来源:wind 国联期货研发部

六、技术分析

从技术面看,大连豆油1401合约均线系统空头排列,反弹受阻于黄金分割线0.191附近, 后市或将再次回落至6700点一线寻求支撑,短期关注前期低点6882附近的支撑力度。

图5 大连豆油1401合约日K线走势图

数据来源:文华财经

七、总结及行情展望

综上分析,我们认为,短期季节性供给压力主导市场,美豆丰产仍然在望,油脂基本面不容乐观,豆油后市仍然存在下跌空间。

1.步入9月下旬后,美豆天气炒作退潮,收割开始展开,美豆指数承压明显。虽然美国农业部已经连续两个月下调了2013/14年度美豆产量的预估,但相对于往年,美豆丰产仍然在望。

2.国内进口大豆港口库存仍在回升,同时油厂压榨利润丰厚,开机率高企,豆油供应压力凸显,而中秋国庆需求高峰已过,下次需求旺季的到来要等到11月中下旬,豆油供需格局转弱压力明显。目前棕榈油主产国处于产出高峰期,随着天气转冷,消费需求也将准备回落,供需面同样不容乐观。综合来看,国内油脂供需面偏弱格局明显。

基于以上理由,我们认为,在美豆收割完毕前,豆油进行做空操作成功的概率较大。当然,做空的潜在风险犹存,如世界主要经济体宏观经济数据转好,美豆在收割完毕前是否会遭受早霜威胁还不能确定,南美大豆播种能否顺利推进,CFTC大豆期货持仓显示主力资金中长期仍然看多美豆等。

国联期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。