华鑫期货:外弱内强 豆粕深跌难现

一、 后期美豆供应短板问题是否存在?

1、 丰产在即,但收割期或将延后;

根据USDA公布的最新作物生长报告显示:截至9月22日当周,美豆生长优良率为50%,于上周持平,去年同期为35%,但均低于2005年至2011年的历年同期水平。但鉴于新季美豆种植面积达到历年新高,为3091万公顷,以USDA9月份预估报告给出的41.2蒲式耳/英亩的单产计算,新季美豆产量将达到8860万吨,较上一年度增加650万吨。且目前天气状况良好,收割临近,天气对产量难有较大改变,新季美豆丰产基本已成定局。

但由于本季美豆播种期延缓,导致目前美豆生长较往年仍滞后约一周时间。截至9月22日当周,美国大豆落叶率为47%,之前一周为26%,去年同期为71%,五年均值为56%。美国大豆收割率为3%,去年同期为21%,五年均值为9%。从往年情况来看,美豆在10月份开始迎来出口销售高峰期,但从目前收割进度来看,预计出口高峰将推迟至10月份中旬左右,在此之前全球大豆的供应能否得以保证将成为市场关注的焦点。

图表:美豆优良率跟踪

图表:美豆单产及种植面积情况跟踪

图表:美豆落叶率跟踪

图表:美豆收割率跟踪

2、 南美大豆出口进度偏快,但后期仍有较大出口额度未完成。

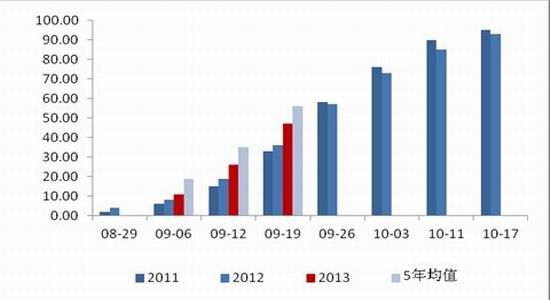

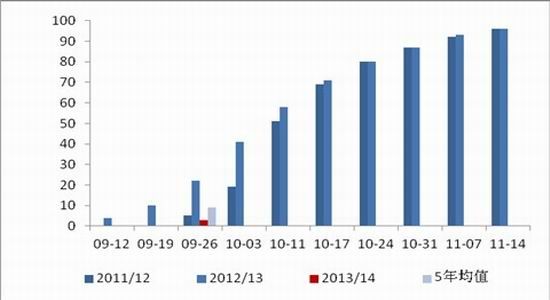

从巴西外贸部门公布的大豆月度进出口数据来看:截至8月份,2012/13年度巴西大豆出口共计3715万吨,已完成全年预估出口量的90.63%,较之前3各年度同期水平86.90%、74.99%、90.65%的出口出口速度偏快。

由于2012/13年度巴西大豆大幅增长1550万吨,出口量相应上调900万吨。因此在前期出口进度偏快的背景下,截至8月底,巴西仍有380万吨出口额度尚未完成。该部分出口未完成量将使后期新季美豆的主要竞争对手。

图表:巴西大豆月度出口进度跟踪

图表:巴西大豆月度出口量跟踪

3、 南美库存充裕,可弥补美豆库存不足。

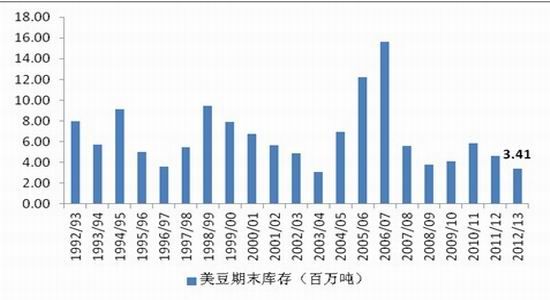

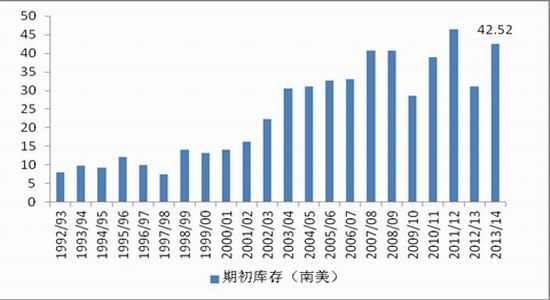

根据USDA9月份预估报告显示,南美(巴西+阿根廷)方面旧作大豆库存共计4252万吨,较上一年度增加1150万吨;美国方面由于上一年的大幅减产及销售情况良好,旧作库存非常紧张,仅剩408万吨,较上一年度减少120万吨。但从全球大豆供给来看,美豆库存的短缺完全可以由南美方面进行补充。

图表:美豆期末库存

图表:南美大豆期初库存

二、 需求支撑现货坚挺,国内豆粕难深跌。

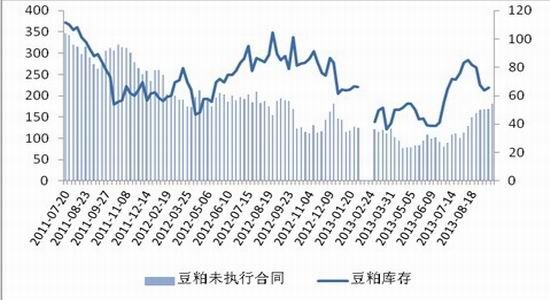

1. 供应紧张,豆粕现货价格坚挺。

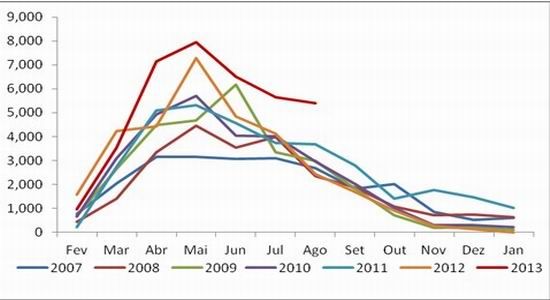

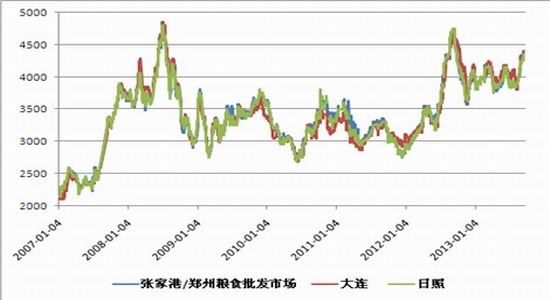

受节前备货需求影响,豆粕需求量继续上升,因此在油厂开工率维持绝对高位的背景下,豆粕库存量仍在持续下滑,多地出现现货紧张。国内豆粕亦在外盘表现偏弱的情况下,现货价格依然坚挺。

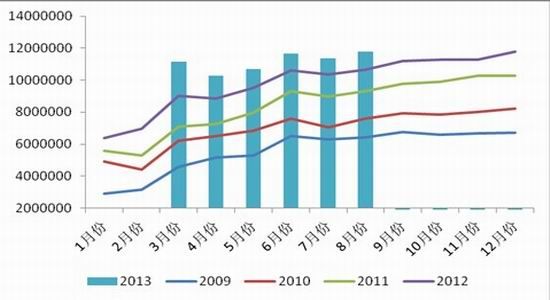

图表:豆粕现货报价

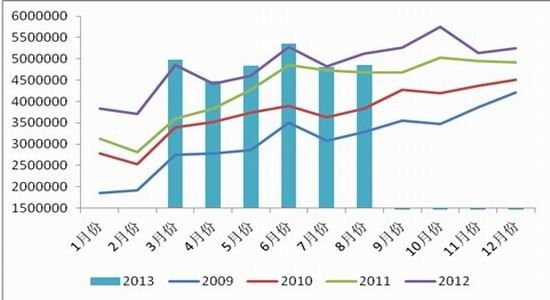

图表:油厂豆粕库存跟踪

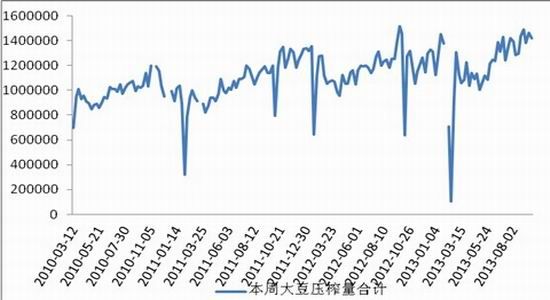

图表:大豆压榨量跟踪

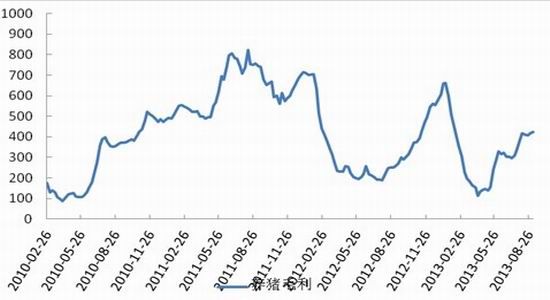

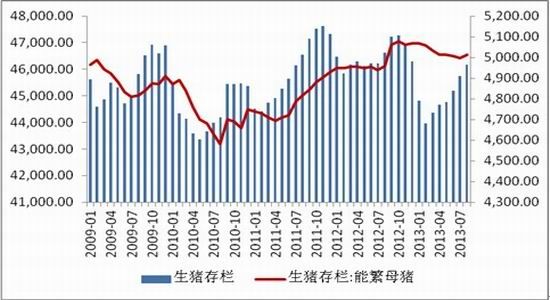

2. 养殖利润将持续温和上涨,存栏量有望继续攀升。

由于中国农村空心化问题越来越严重,散户养殖逐渐退出市场。随着规模化养殖程度的深入,生猪养殖的周期性表现会越来越明显。参考往年养殖利润情况分析,生猪养殖呈现3年一周期的循环,且周期中上涨过程通常耗时较长,约28个月左右,而下跌过程时间较短,一般为上涨周期的1/3至1/4时间。本轮周期自2012年7月开始,预计将于2014年7月结束,本年度后期养殖利润预计将呈现持续温和上涨格局,生猪存栏量将延续前期上行格局。

图表:生猪养殖利润

图表:生猪存栏情况

3. 饲料需求后期稳中趋涨。

从年度饲料产量数据来看,自2009年开始,生猪养殖规模化程度的推进,配合饲料及混合饲料产量出现大幅提高,但从历年增长率来看,自2009年开始,增长率逐年下滑,预计2013年配合饲料增长率将维持在12%左右的水平,配合饲料增长率预计在9%左右。

从饲料厂商历年月度产量数据来看,8月份之后,配合饲料及混合饲料产量预计将维持在1700万吨以上水平,且呈现稳中趋涨格局。豆粕需求较当前不会出现明显下滑。

图表:配合饲料月度产量

图表:混合饲料月度产量

三、 后市展望

综合上述情况来看,新季美豆丰产基本已成定局,唯一的风险点在于生长期的延迟导致新季美豆上市的时候或将滞后。但从南美大豆的剩余出口额度及全球的大豆期初库存来看,在新季美豆上市之前的一段时间,全球大豆的供给不会出现短缺现象。而国内方面,后期饲料需求仍将温和上涨,对豆粕的需求保持较高水平,现货价格坚挺对豆粕近月合约形成较好支撑。操作上建议进行“买豆粕抛美豆”或“豆粕买近抛远”套利操作。

华鑫期货-陈庆

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。