和合期货:焦炭中期有下行风险

进入9月份以后,期货市场的关注焦点开始转向实体经济,需求能否如预期爆发将对行情有很大的影响。从目前的情况看,钢材、焦炭、水泥等建材类现货表现不能令人满意,现货价格上涨较为乏力。

目前焦炭期货相比于现货的升水仍处于偏高的位置,这为做空提供很好的安全边际,在现货上涨较为乏力的情况下,布局焦炭空单机会到来。

维持购债规模短期内虽有利好,但更需关注长期压力

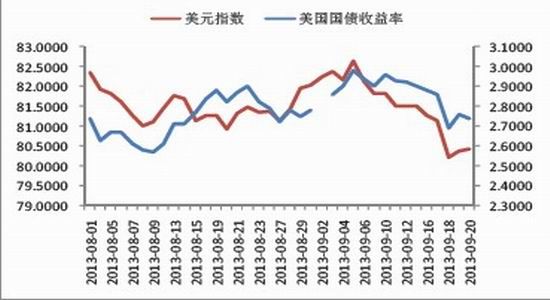

美联储宣布维持购债规模不变后,当日10年期美国国债下行17个基点,美元指数下跌1.12%,亚洲各新兴国家汇率都出现了1%-3%的升值。但更需关注的是,目前各指标均出现了触底反弹的苗头,短期利好或已经被消化,美国QE退出趋势仍不容有变,长期美元仍将走强,新兴市场货币仍将面临贬值压力。

对中国而言,短期将有助于外需和流动性的稳定,对A股市场也是一种利好。但是QE年内退出的预期更为强烈。QE退出目前已是万事俱备,只欠东风。当幸福来得太突然的时候,也请保持一份清醒!

图1 美债与美元指数9月18日出现大幅下行

图2泰国菲律宾汇率9月以来以升值为主要趋势

信贷投放放缓,货币增速回落

9月,央行公开市场基础货币投放回落,汇率数据显示新增外汇占款继续改善的可能性大,基础货币增长总体稳健。9月,银行间市场利率有所回落,票据贴现利率运行平稳,利率上行对票据融资和直接融资的制约有所改善。预计9月新增人民币贷款约6600亿元,社会融资总额或在1.6万亿元左右。信贷投放放缓将继续制约银行体系的货币创造,预计货币增速稳重回落的可能性大。预计9月M1同比增长9.5%,M2同比增长14.4%。

图3:9月基础货币投放量回落

图4:9月银行间利率水平有所回落

焦炭港口库存维持高位

在焦化厂积极出货的同时,焦炭港口库存水平已经创下新高,在独立焦化厂未来从被动去库存到主动增库存的过程中,伴随着焦炭需求的减弱,企业库存可能较快增加,这将对现货构成较大的利空影响。截至9月23日,国内主要港口焦炭库存总量为300.8万吨,较上周增加11.6万吨;其中天津港261.6万吨,增7.6万吨,连云港24万吨,增4万吨,日照港15.2万吨,与前一周持平。独立焦化厂(华北地区)库存止跌回升至1.74万吨,较前一周增加0.18万吨。

图5 焦炭港口库存

产能过剩难转变 成长期制约因素

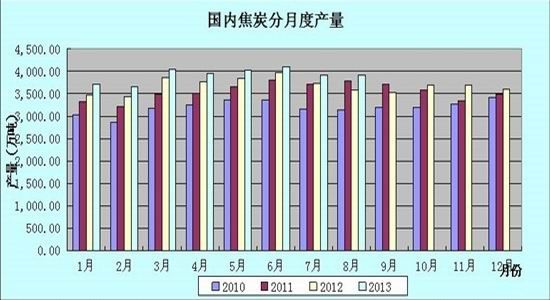

自2007年起,焦炭产量及消费量逐年上升,但产量增加值明显快于消费增加值,加之出口低迷,过剩产量逐年增加。预计当前焦炭行业产能利用率仅为70%-75%,过剩焦炭产能超过1亿吨。

虽然进入9月份钢材需求向好将拉动煤焦需求,但8月中旬以来钢价呈回调态势也给煤焦进一步提价蒙上了一层阴影。近期煤炭产量虽然有所下滑,但是进口炼焦煤数量维持高位,港口炼焦煤库存依旧高企,后期供给相对宽松。8月份焦化企业开工率持续回升也将大幅提高后期焦炭供应量,一旦钢厂对焦炭补库减少,焦炭将重归供过于求状态。

图6焦炭月度出口量

图7焦炭月度产量

高位受阻迹象明显

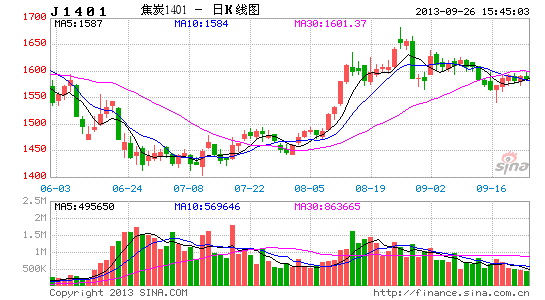

技术上看,焦炭主力合约自8月底见顶回撤,开始震荡下跌走势,重心下移,各短期均线对其形成制压,若前低位置有效下颇将打开新的下行空间,综上所述,中期以逢高沽空为主,下方重点关注支撑1550,止损区间:1600-1615。

图8焦炭期货走势图

和合期货 袁景滢

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。