中大期货:基本面改善 煤焦震荡偏强

一、行情回顾

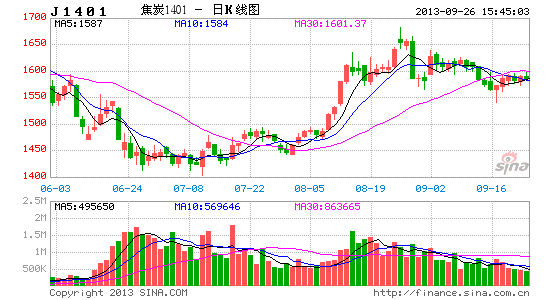

图1 焦煤主力合约1401日K线图(图表来源:文华财经)

图2 焦炭主力合约1401日K线图(图表来源:文华财经)

9月份煤焦合约均在经过8月底回调后,小幅反弹。月中受中东局势动荡以及美联储QE缩减预期影响,煤焦再次走弱。至9月下旬,国内中秋国庆双节的临近;中东局势的持续缓和;煤焦基本面的不断改善;虽然美联储对于QE缩减问题,再次打起“太极”,再次增加后市的不确定性,但煤焦在节后继续保持强势态势,截至截稿,煤焦均收“三连阳”,盘面表现上,由于煤焦前期双方价差的不合理性,焦煤表现稍强于焦炭。

二、煤焦基本面分析

1、煤焦钢基本面继续改善,焦钢库存周转速度加快

9月份煤焦钢行业基本面继续向好,国内经济企稳复苏,制造业,基建投资增速持续回暖,支撑煤焦下游小幅需求,整个煤焦钢行业材料和产品周转速度加快,开工率维持高位。虽然近期下游钢材价格小幅回落,带动部分地区煤焦价格出现松动,但市场主流价格坚挺,市场调涨情绪维持。

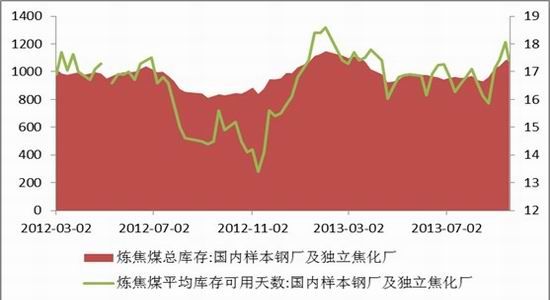

从近期焦钢企业原料库存方面来看,根据我的钢铁统计,截至9月22日,国内样本钢厂和焦化厂焦煤总库存量为1091.92万吨,较上周相比升高8.73万吨,环比增幅为0.81%,其中钢厂焦煤库存稳中小幅增加,焦化厂增加明显;而焦钢企业焦煤的平均可用天数为17.42天,较上周相比减少0.63天,环比降3.49%,这也说明目前,焦钢企业的产能利用率继续提高,原材料周转速度继续增快。

图3 焦钢企业焦煤库存数据(数据来源:WIND)

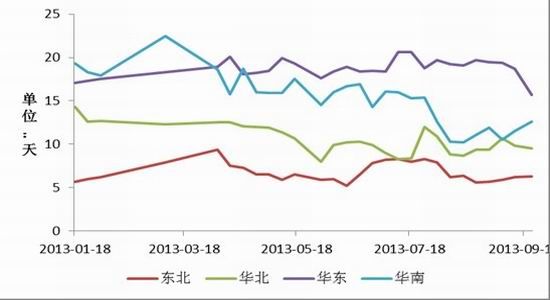

焦炭库存方面,根据我的钢铁网统计,截至9月22日,钢厂焦炭库存小幅增加,国内大中型钢厂焦炭平均可用天数维持14天的水平,具体来看,东北增加0.1天,报6.3天、华北减少0.3天,报9.5天;华东减少0.3天,报15.7天;华南增加1.1天,报12.6天。焦化企业焦炭库存方面,开工率整体维持稳定,部分地区开工率继续上调,焦炭库存持续降低,根据统计数据显示,截至9月22日,国内主要地区焦化企业焦炭库存累计1.99万吨,环比减少1%,环比降幅受近期钢材价格疲软,钢厂采购积极性不高影响,环比收窄。

图4 钢厂焦炭库存变化(数据来源:WIND)

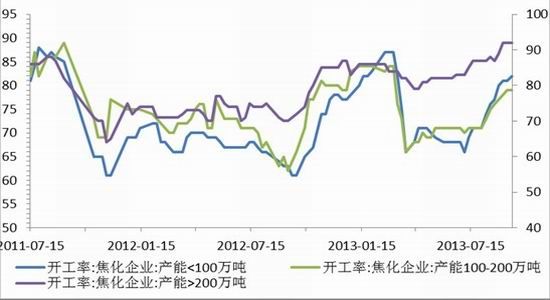

图5 国内焦化企业产能开工率情况(数据来源:WIND)

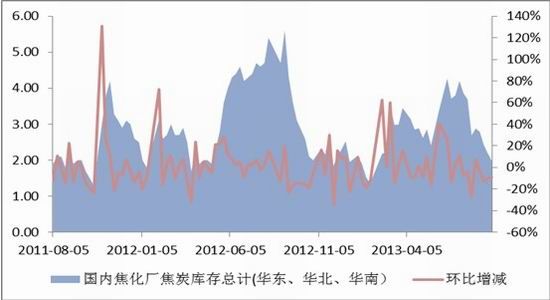

图6 国内焦化厂焦炭库存变化(数据来源:WIND、单位:万吨)

2、投资增长,支撑下游钢材需求稳中有涨,

三季度国内经济企稳复苏,而以基建为主的固定资产投资成为其主要推动力,也是国家稳增长的主要手段。根据国家统计局数据显示,2013年1-8月份,全国固定资产投资(不含农户)262578亿元,同比名义增长20.3%,增速比1-7月份加快0.2个百分点,基建投资累计增速回升至24.7%,8月当月同比29.3%,创年内新高,比7月份同比24.8%提升4.5个百分点。而房地产行业投资增长环比下降,根据数据显示,1-8月份全国房地产开发投资为52120亿元,同比名义增长19.3%,增速比1-7月份回落1.2个百分点。

图7 国内基础设施建设固定资产投资增速(数据来源:WIND、单位:亿元)

图8 房地产开发投资增速(数据来源:WIND、单位:亿元)

相比由于投资增长,带动钢材市场需求的稳步增加。虽然近期钢材市场价格表现疲软,但处在“金九银十”需求旺季的钢材市场表现依旧较为乐观。根据数据显示,国内8月份钢材的表观消费量环比增加24.88万吨,而粗钢日均产量9月上旬,较8月份增加1万吨。因此根据目前数据,我们预计9-10月份国内钢材需求还将继续稳步增加。

图9 国内钢材表观消费量(数据来源:WIND、单位:万吨)

图10 国内粗钢日均产量变化(数据来源:WIND、单位:万吨)

三、 技术分析

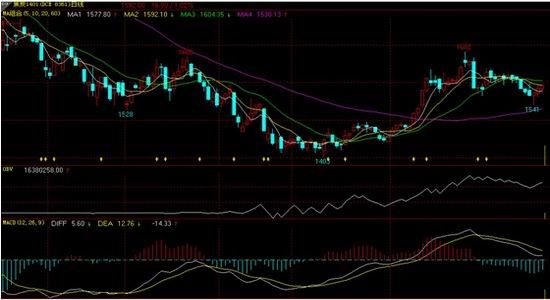

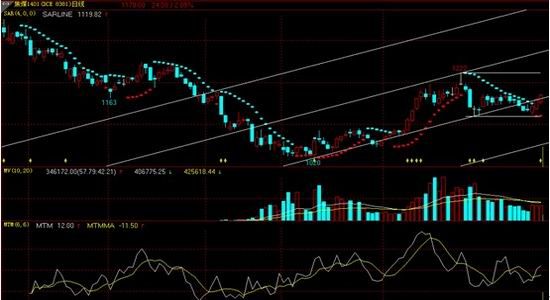

图11 焦煤1401合约日K线(图表来源:文华财经、中大期货)

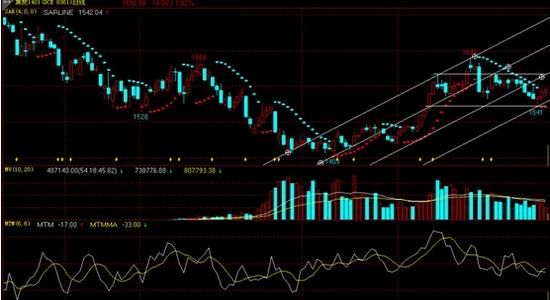

图12 焦炭1401合约日K线(图表来源:文华财经、中大期货)

从技术面来看,煤焦在短期内有继续上行的趋势,特别是焦煤主力合约上,表现强势,收复上方均线压制,SAR、MTM、MACD指标均有较强的买入信号,短期维持强势的可能性较大。而相对于焦炭而言,由于煤焦套利资金的推动,焦炭显得力量较弱,上方有一定压力,短期或震荡偏强的走势。整体来看,10月份煤焦强势的可能性较大,焦煤主力合约1401下方支撑点位1110元/吨左右,上方第一压力位在1220元/吨,第二压力位1250元/吨;焦炭下方支撑位1540元/吨,上方第一压力位1600元/吨,第二压力位1650元/吨。

四、后市行情预判与操作建议

综上所述,我们认为进入10月份,美国QE缩减问题依旧是宏观面最大的风险因素,美国经济数据的表现或成为市场关注的焦点。而国内方面,地方债务审计结果以及四季度国家经济政策方面的变化,是否还是坚持以投资来稳定经济增长,都将是值得我们关注的因素,整体预计10月份,宏观面整体偏空。

煤焦基本面方面,自9月月初,煤焦基本面持续改善。焦钢企业在月初纷纷对焦煤进行补库,焦钢企业焦煤库存持续攀升,重新回到1000万吨以上;同时焦钢企业开工率也纷纷提高,粗钢日均产量继续增加,库存周转速度加快,整个基本面较1-8月份均有很大的改善。虽然近期由于钢材市场价格疲软,但我们预计进入10月份,抛开国庆长假因素影响,国内煤焦行业基本面保持乐观的可能性较大。

结合宏观面和基本面,我们预计10月份,在整体宏观面风险较大的情况下,市场气氛整体偏谨慎,而煤焦基本面的改善,或将继续支撑煤焦价格的上行,因此10月份煤焦或在宏观面的影响下,宽幅震荡偏强,操作上,逢回调布局多单为宜,遇风险事件,可酌情减仓或平仓观望。

中大期货 童俊杰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。