华闻期货:玉米季节性供应压力增大

玉米期价自年初以来保持着震荡下行走势,玉米指数从最高2470点跌至目前的2320点,跌幅大致在6%左右。期间经历了4月份爆发的H7N9禽流感,5月份春播季节东北发生的春涝,以及8月份东北发生的洪涝灾害,与此同时,全球玉米供应量恢复较快, 主产国美国、阿根廷、巴西玉米产量都维持在纪录高位,在国内需求保持旺盛的基础上,供应量增加幅度超过需求,因而导致价格震荡下跌,但是下跌节奏是缓慢的,并且价格远未触及自2010年10月以来所构筑的高位盘区下沿2160点,因此,高价玉米已经被市场所接受,但近期在新作玉米收割季节,供应压力会继续主导市场,期价仍然将以震荡下行为主。

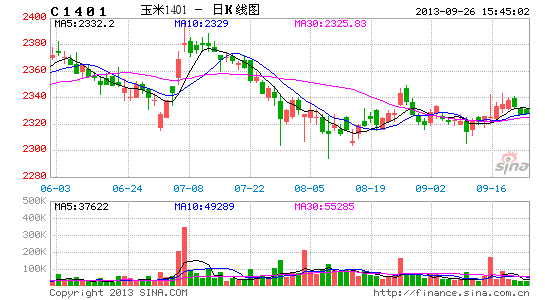

数据来源:文华财经

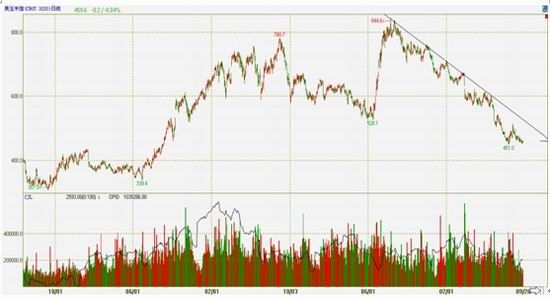

数据来源:文华财经

一、基本面概况

(1)全球供需

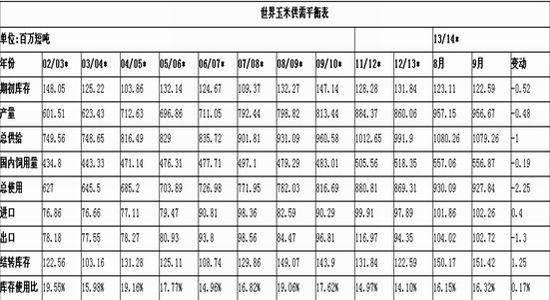

美国农业部9月份报告显示, 全球13/14年度粗粮供应量下调50万吨,其中反映了除美国之外国家玉米产量下降的情况。除美国以外国家玉米产量下降250万吨,其中阿根廷、加拿大、塞尔维亚和巴拉圭产量下降。其中阿根廷和巴拉圭主要是因为种植面积减少。13/14年度除美国以外国家初始库存上调100万吨,大部分是因为巴西12/13年度产量增加。

全球13/14年度玉米消费量略下调,其中阿根廷、加拿大和塞尔维亚玉米饲用量下降抵消了韩国玉米饲用增加,而韩国本月小麦饲用量本月下降。相应的韩国玉米进口量增加。13/14年度阿根廷、巴拉圭和塞尔维亚玉米出口量下调。全球玉米年终库存上调,主要是因为巴西和美国库存增加。

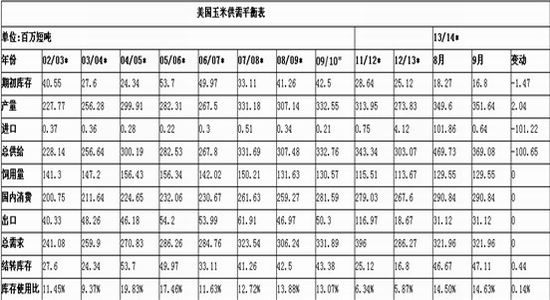

本月预测美国玉米产量为纪录水平138亿蒲式耳,比上月预测增加8000万蒲式耳。预测玉米平均亩产为155.3蒲式耳/英亩,较8月预测高0.9蒲式耳。预测美国13/14年度玉米供应量较上月预测增加1800万蒲式耳,主要因为玉米产量增加。而2012/13年度进口下调使用量增加,使得预测2013/14年度进口下调500万蒲式耳。预测2013/14年度玉米使用量维持不变。期末库存上调1800万蒲式耳。玉米农场季节平均价格范围上下限各下调10美分,达4.40-5.20美元/蒲式耳。

美国13/14年度玉米总需求量增加5500万蒲式耳。8月份乙醇产量预测增加和美国能源信息署预测显示用于乙醇生产的玉米需求量上涨1500万蒲式耳,部分抵消的是用于生产甜味剂的玉米用量下降500万吨。基于美国统计局最新数据和8月的预测结果显示,美国玉米出口量上调2000万蒲式耳。预测饲用和调整用量上调2500万蒲式耳,而因2013年玉米作物成熟期推后导致9月1日之前新作玉米供应有限。2012/13年度玉米农场季节平均价格较上月预测中间值下调5美分/蒲式耳,是7月、8月以来较低的价格水平。2012/13年度6.9美元/蒲式耳仍旧是纪录水平,远高于2011/12年度的6.22美元/蒲式耳水平。

USDA9月份公布的世界玉米供需平衡表

数据来源:USDA

USDA9月份公布的美国玉米供需平衡表

数据来源:USDA

(2)国内供需

今年玉米作物生长良好,9月23日秋分已过,东北玉米主产区仍没有霜期的预报,增产形势可期。据有关部门预计,2013年全国玉米播种面积为35690千公顷,比2012年增加660千公顷,同比增幅1.88%,全国玉米产量达到6.024吨/公顷,比2012年增加154公斤/公顷,增幅2.63%。2013年全国玉米产量21500万吨,增产1284万吨,增幅为4.56%。其中主产区黑龙江、吉林、辽宁、内蒙古、山东、河北等省区单产预计分别为5.9吨/公顷、8.15吨/公顷、6.776吨/公顷、6.507吨/公顷、6.8吨/公顷、5.6吨/公顷,分别较2012年增加6%、3.8%、5%、3.3%、2.9%、3.5%。但河南玉米单产预计为5.5吨/公顷,较2012年下降2.4%。

辽宁、黑龙江部分早熟玉米少量上市,港口贸易商收购持谨慎态度,收购意愿不强,新粮到港量也十分有限;近日由于台风影响,发货受阻,南方港口库存持续消耗,且随着南方销区养殖业持续恢复,玉米需求旺盛,南方港口玉米走货量持续处于较高水平,报价有所提高。

全国生猪市场弱势运行,各企业和收购商备货充足,市场生猪需求逐步从收购高峰回落,养殖户生猪出栏积极性变好,但受饲料价格上涨,近期港口油厂货源紧张,饲料厂提货困难,导致豆粕价格连续走高,蚕食养殖利润,预计猪价走势偏弱的可能性较大,但幅度不会太大。

数据来源: 汇易

(3)临储跨省移库,新粮上市压力显现

目前东北第一批稻谷跨省移库和第二批玉米跨省移库尚未结束,第三批粮食跨省移库计划悄然启动。据业内消息人士透露,第三批粮食跨省移库包括玉米、大豆和稻谷共计550万吨。其中,玉米427万吨。

由于目前辽宁南部新粮已开始少量上市,黑龙江农垦少量收获,预计国庆以后黑龙江农垦玉米将出现集中收获,同时,吉林榆树等地新季玉米也有望收割上市。伴随着新粮上市压力显现,2013年东北临储玉米政策又早早出台,如何腾出仓容保证新季玉米顺利收购,成为近期跨省移库计划推动的背景。

按照今年东北临储玉米收购总量3000万吨计算,截止到明年1月份东北临储玉米库存将减少近1000万吨,但库存压力依然庞大,另外北粮南运过程中的运力已经出现紧张迹象,后期政策性粮源动向对于市场的影响较大。

(4)玉米深加工行业亏损缩窄

中秋节当周,国内酒精市场需求稳定,而淀粉采购量增加,促使北方产区淀粉价格上升10-30元/吨。黑龙江西部普级玉米酒精主流含税价5550元/吨,山东地区普级玉米酒精含税价在5700元/吨,东北地区深加工企业出厂价2750-2800元/吨左右,华北玉米深加工企业淀粉出厂价2850-2950元/吨。估算第38周国内玉米淀粉行业开工率约46%,酒精行业开工率40%,上升1%。以玉米挂牌价计算,山东玉米淀粉加工亏损缩窄至74元/吨,吉林淀粉加工亏损扩大至209元/吨,黑龙江玉米酒精加工亏损持稳于440元/吨。

二、技术分析

从玉米指数走势图上看,玉米期价年内以震荡下跌为主,目前位于大的高位盘整区间2160-2490点的中轨2320点处,预计在新季玉米上市压力下,向下突破中轨的可能性较大,国庆节后将延续震荡下跌走势。

三、结论与操作策略

在国内外玉米产量恢复性增长的背景下,玉米期价难言乐观,并且国内玉米进口呈现出逐年递增势头,库存压力不减,又逢新季玉米上市之际,因此对玉米期价看空。

操作上,玉米主力合约1401于2320点上方逐步建立空仓,操作资金控制在50%以内,下方目标位2240点,止损2350点。

华闻期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。