大华期货:焦炭将持续宽幅震荡

报告摘要

焦炭市场分析:前期钢价的反弹带动焦炭价格整体出现上调,据统计,8月全国主要市场二级冶金焦价格涨幅在30―160元/吨。钢厂补库周期开启使贸易商囤货意愿加强,一些港口焦炭甚至出现 “有价无货”的现象。但随着利好消息不断消化,钢价上涨节奏悄然变化,8月中旬钢价滞涨,截至9月初螺纹钢期货较8月高点已下跌了190元/吨,加上煤焦品种期现价差偏大,有回归需求,短期焦炭或面临持续调整。

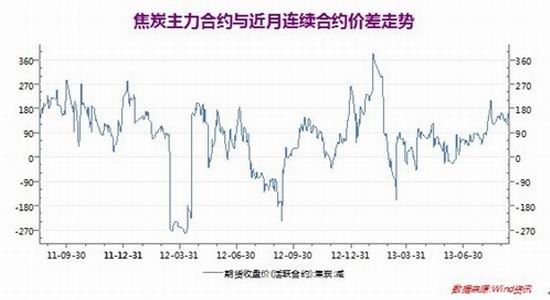

基本面分析:1、粗钢产量大幅增加,焦炭开工率飙升。城镇化、铁路等投资项目开工率增加使钢材需求明显回升。但随着价格反弹钢材产能也随之大幅释放,8月粗钢产量6627.66万吨,同比增加12.85%,独立焦化企业开工率较7月初开工率大幅提高了10%以上。未来焦炭高开工率将对焦炭价格形成明显压制。2、焦炭期现价差偏大,有回归需求。截至9月13日,1401合约与连续合约价差为174元/吨,历史均值为63.45元/吨,最大值为384元/吨,最小值为-284元/吨。价差走势图中显示目前价差位于中轴上方历史偏高位置,价差持续扩大阻力增大,后期J1401与现货价差有回归需求。

风险分析:1、国内政策风险:政策利好频出推高市场预期;2、国际市场风险:QE退出在即增加系统性风险;3、行业政策风险:“两资一高”企业贷款难度增加限制资金流

总结和操作:焦炭期货从8月初连续四周大幅拉升,多头动能消耗,笔者认为虽然后期我国经济仍会不断释放改革红利,对整体市场形成支撑,但QE缩减利空未完全释放,行业节能减排等政策为焦化企业生存提出挑战,加上近期焦钢产量大幅增加,产能利用率处于较高位置,后期随着钢材价格持续疲软,焦炭市场供需平衡将逐步走向偏松。我们认为9月份在市场诸多不确定因素影响下,焦炭价格将持续宽幅震荡。操作上建议,依托【1530,1630】区间高抛低吸进行滚动操作。

一、焦炭市场综述

8月初钢价出现反弹,焦化企业仿佛看到了希望,几家大型独立焦化厂与钢厂积极展开博弈,随着钢厂利润由负转正,焦炭现货价格整体出现上调,据统计,8月全国主要市场二级冶金焦价格涨幅在30―160元/吨。当前宏观政策红利不断释放,产业政策不断推动消减过剩产能,加上钢厂补库周期开启,贸易商囤货意愿加强,一些港口甚至出现焦炭“有价无货”的现象。但随着利好消息不断消化,钢价上涨节奏悄然变化,8月中旬钢价滞涨,截至9月初螺纹钢期货较8月高点已下跌了190元/吨,加上煤焦品种期现价差偏大,有回归需求,短期焦炭或面临持续调整。

表1:全国主要市场二级冶金焦价格8月变动

| 城市 | 2013.7.30 | 2013.8.30 | 月环比 | |

|

华北 |

太原 | 1050 | 1130 | 80 |

| 介休 | 1150 | 1180 | 30 | |

| 忻州 | 1050 | 1050 | - | |

| 长治 | 1040 | 1100 | 60 | |

| 邯郸 | 1170 | 1240 | 70 | |

| 邢台 | 1230 | 1250 | 20 | |

| 唐山 | 1270 | 1300 | 30 | |

|

华东 |

淄博 | 1180 | 1280 | 100 |

| 济宁 | 1220 | 1270 | 50 | |

| 枣庄 | 1180 | 1250 | 70 | |

| 日照 | 1210 | 1370 | 160 | |

| 徐州 | 1250 | 1300 | 50 | |

| 东北 | 七台河 | 1200 | 1200 | - |

| 沈阳 | 1320 | 1380 | 60 | |

|

中南 |

平顶山 | 1130 | 1200 | 70 |

| 攀枝花 | 1450 | 1450 | - | |

| 贵阳 | 1350 | 1380 | 30 | |

| 六盘水 | 1300 | 1300 | - | |

| 港口 | 天津港一级 | 1420 | 1490 | 70 |

数据来源:我的钢铁&大华期货

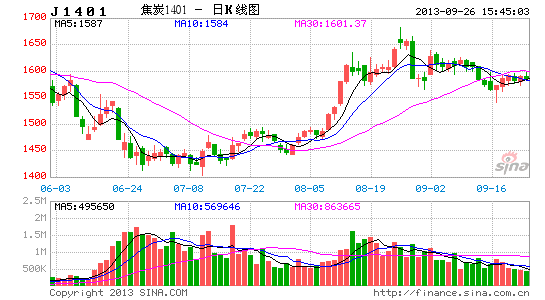

图1:RB1401和J1401日K线走势图

二、 焦炭基本面分析

1、粗钢产量大幅增加 焦炭开工率飙升

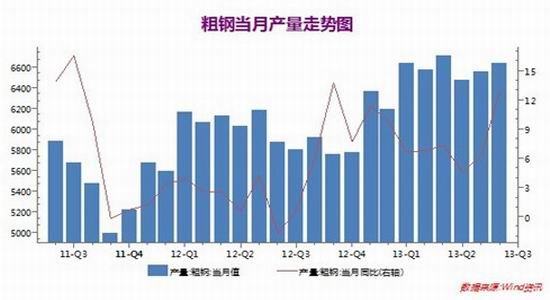

随着宏观调控措施取得实效,国民经济企稳回升,城镇化、铁路等投资项目开工率增加,钢材需求明显回升。但随着价格反弹钢材产能也随之大幅释放, 8月粗钢产量6627.66万吨,同比增加12.85%,环比增长了1.22%,增速较7月份提高了6.68个百分点。截止8月31日粗钢日均粗钢产量较七月份提高了1.6%至211.92万吨。钢材产量的大幅上升使弱平衡的市场天平逐步偏向供过于求,目前螺纹钢期货连续三周回调整理。

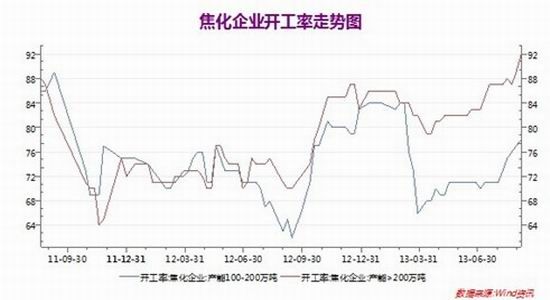

另一方面,粗钢产量提速下,焦炭增产动能也在不断增强。国内独立焦化企业开工率从7月开始呈现加速上涨态势。截至9月6日,产能小于100万吨的独立焦化企业开工率为81%,产能100―200万吨的独立焦化企业开工率为78%,产能大于200万吨的独立焦化企业开工率为92%,较7月初开工率分别提高了22%、11%和10%。焦化行业产能过剩是不争的事实,当价格出现上涨,焦企利润有所恢复,会刺激企业将大量产能转化为真实产量,甚至会超需求生产,9月随着焦炭开工率的提高将对焦炭价格形成明显压制。

2、焦炭期现价差偏大 有回归需求

目前焦炭近月1309合约进入交割,最后十个交易日价格逐步回归真实现货价格,目前来看,焦炭1401合约与近月连续合约出现较大价差。截至9月13日,1401合约与连续合约价差为174元/吨,历史均值为63.45元/吨,最大值为384元/吨,最小值为-284元/吨。价差走势图中显示目前价差位于中轴上方历史偏高位置,价差持续扩大阻力增大,后期J1401与现货价差有回归需求。

三、风险分析

1、国内政策风险:政策利好频出推高市场预期

二季度以来我国经济增速持续下滑,为了确保经济增长下限,政府逐步推出一系列“微刺激”的投资政策,例如棚户区改造及铁路建设等,不仅切实拉动了我国经济增长,更重要的是稳定了市场情绪。三中全会将在11月份举行,在此之前市场将会关注可能出现的政策变化,并反映在期货价格上。在即将到来的“金九银十”的“需求旺季”,偏投资的政策将会起到“助燃”的作用,相反则起到冷却的作用,从而压制市场信心。但从目前来看,市场更偏向于乐观的政策推出。

2、国际市场风险:QE退出在即增加系统性风险

虽然国内政策偏利好,但9月即将到来的QE退出预期和新兴市场货币集体贬值的金融风暴,给市场笼罩了一片厚厚的阴影。目前难以预测货币贬值是否会继续蔓延至其他发展中国家,9月我国将推出国债期货,或会加剧市场波动。金融改革或可能出现的金融危机带给投资者更多不确定性,规避风险是市场的本能,坚定的多头是否会有意暂避,9月将是风云变幻的时刻。

3、行业政策风险:“两资一高”企业贷款难度增加限制资金流

今年政府对环保问题调控力度加大,高耗能、高污染的钢铁行业首当其冲,且银行以及融资机构对钢铁行业的贷款支持也将收紧。因此,钢铁行业在政策施压下生存愈发艰难,尤其资金链紧张的问题将使得后期成本控制趋紧。

四、期市展望和操作建议

总体而言,焦炭期货从8月初连续四周大幅拉升,整体涨幅达200元/吨,随着多头动能消耗,J1401在随后四周于区间【1570,1680】之间进行宽幅震荡。笔者认为虽然后期我国经济仍会不断释放改革红利,对整体市场形成支撑,但QE缩减利空未完全释放,行业节能减排及淘汰产能增加了焦化企业生存难度,加上焦钢近期加速生产,产能利用率处于上升通道,后期随着钢材价格持续疲软,焦炭市场供需平衡将逐步走向偏松。我们认为9月份在市场诸多不确定因素影响下,焦炭价格或持续宽幅震荡。

操作上建议,依托【1400,1680】区间高抛低吸进行滚动操作。

大华期货 高北权

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。