兴证期货:买粕抛油套利研究

内容提要:

全球宏观环境仍然存在不确定性,大豆油脂行业的供求不确定性也较大,尤其是国庆长假期的来临,使得豆类油脂市场单边交易的风险相对较大。而豆粕市场需求的旺盛以及豆油市场的供过于求的现状相对较为确定,加之油粕的期货比价较现货比价高出许多,随着交割日的临近,二者必将回归,为我们进行买粕抛油交易提供了较高的胜算。

买粕抛油套利研究

从宏观面看,欧美的经济复苏态势已经形成,但美联储货币政策的决议迟迟不能明确,时刻牵动着市场的神经;美国财政债务上限的谈判在十月中旬即将拉开帷幕,同样会给市场带来重大的影响。宏观面的不确定性决定了商品市场的不确定性,导致商品市场价格的大幅度波动。

进入十月,美国大豆开始陆续收割,今年的晚播大豆是否会遭遇早霜、种植面积会否会如民间机构所预料要大幅调降,对豆类油脂市场将会产生重要的影响。在大豆、油脂供求仍存在不确定的情况下,我们建议买粕抛油套利交易,以规避单边投机的较大风险。

一、 养殖业需求强劲,支撑豆粕;食用油消费稳定,豆油相对弱势

豆粕是我国蛋白饲料原料的主要来源,在没有其他稳定的替代品来源的情况下,豆粕的需求的弹性较小。目前,我国养殖业行业逐步好转将给豆粕带来强劲的需求。由于春季以来的禽流感影响,使得国内生猪和肉蛋禽的价格出现大幅度下跌,导致整个生猪产业链和肉禽产业链出现全行业亏损状态;禽类的养殖行业甚至出现了全面崩溃的状况,大量的肉蛋禽被捕杀,有地区甚至出现烫死或淹死幼雏的现象。而随着禽流感疫情的消失,生猪养殖行业出现了由复苏到快速发展的时期;同样,肉蛋禽行业更是出现了由极度悲观到盈利快速增长的时期。如图一是我国生猪养殖的利润走势图,生猪养殖行业从6月开始逐步转为盈利,目前每头生猪养殖利润达到300元以上的较高水平。图二为我国肉禽养殖利润走势图,可以看到由于禽流感的影响,三、四月肉禽的养殖利润出现大幅亏损,而从六月开始肉禽的养殖利润开始恢复,目前达到了每只盈利4元的较高水平。随着“双节”及年末众多节日的来临,生猪和肉蛋禽市场的需求可能还将保持旺盛,这就给豆粕的价格带来很大的支撑。

图一:生猪养殖利润图

数据来源:兴证期货研发部

图二:肉禽养殖利润图

数据来源:兴证期货研发部

豆油目前主要用于食用需求,即便是工业消费也主要用于生产食物,消费相对单一,因此替代品较多,需求的价格弹性较大。在我国棕榈油、豆油和菜籽油基本都用于食用消费,存在完全的替代性。从全球的角度看,全球的棕榈油进入到高产周期,巨大的供给量会给市场带来很大冲击;菜籽油的供应也维持高位,尤其是国内收储的存在,国储的菜籽油达到了400万吨以上的库存,给价格带来很大压力;全球大豆的供给虽然仍不确定,但出现大幅增加是大概率的事件,这就给豆油的潜在供给以及豆油的价格带来很大的压力。

在豆粕供求相对偏紧而油脂和豆油供求相对宽松的情况下,可以关注买粕抛油的套利交易。

二、 油厂挺粕抛油策略支持买粕抛油交易

自今年5月以来,为了保证正常的压榨利润,大豆压榨企业一直采用挺粕抛油的策略。一方面是由于豆粕的需求相对旺盛,库存压力较小;另一方面豆油的需求相对低迷,库存压力较大。目前,港口豆油的显性库存达到100万吨以上,较去年同期大幅增加,同样作为替代品的棕榈油也达到100万吨以上的较高水平,给整个油脂市场价格带来很大压力。从现货价格角度看,目前豆粕的市场价格达到了4200元/吨以上,较期货主力合约高500元以上,而豆油的现货价格维持在7000元/吨左右,基本与期货主力合约价格一致;豆粕现货的高升水无疑体现了豆粕市场需求的旺盛,也支撑了油厂挺粕的动力;同理,豆油现货的平水也同样反映了需求的低迷。从压榨企业的订单来看,下游饲料及养殖行业仍旧保持对豆粕的旺盛需求。而由于豆油充裕的供给,即便双节的消费旺季,豆油的需求也难有起色。在这种情况下,油厂挺粕抛油的策略无疑仍将持续下去。

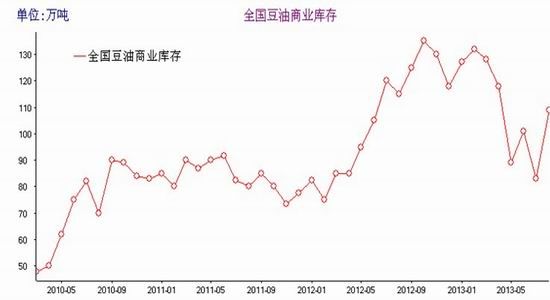

图三:全国豆油的商业库存

数据来源:兴证期货研发部

图四:全国棕榈油的商业库存

数据来源:兴证期货研发部

三、 期货油粕比回归支撑买粕抛油策略

图五:油粕现货比价

数据来源:兴证期货研发部

图五为自2008年以来,豆油与豆粕比价的走势图。2008年以前,由于生物柴油的炒作,豆油价格高企,油粕比高位运行;而2011年由于极端天气的影响,导致整体油料作物大幅减产,使得豆油价格再次走高,油粕比出现大幅走高。随后油料作物的丰产导致全球油脂的供给大幅增加,油粕比持续走低,目前油粕现货比价在1.61,已经创出了历史新低,而且可能会继续创出新的低点。

图六为油粕1月主力合约的比价走势图。二者的比价从年初开始持续走低,目前已经达到1.93,可能仍将继续走低。由于现货的比价更低,我们认为随着交割日的逐步临近,油粕比继续走低向现货比价1.6靠拢将是大概率事件。

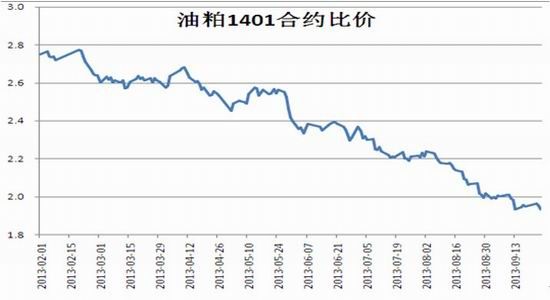

图六:油粕期货比价

数据来源:兴证期货研发部

四、 买粕抛油交易策略

综合来看,我们认为由于全球宏观环境仍然存在很大的不确定性,加之整个大豆油脂行业的供求不确定性也较大,尤其是国庆长假期的来临,使得豆类油脂市场单边交易的风险相对较大。而相对来说,豆粕市场需求的旺盛以及豆油市场的供过于求的现状相对较为确定,加之油粕的期货比价较现货比价高出许多,随着交割日的临近,二者必将回归,为我们进行买粕抛油交易提供了较高的胜算。

操作上,我们建议以2:1的配比进行交易,即买2手1401豆粕抛1手1401豆油;二者的比价在1.9―2.0区间逐步建仓,当比价逐步回归到1.6或者交割日临近逐步平仓离场。

兴证期货 李国强

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。