中航期货:买豆油抛棕榈油套利操作

一、外围环境复杂 套利交易凸显优势

从今年4月以来,由于美国经济形势逐步好转,市场关于美联储退出QE的预期也在逐步增强,期间有所谓鸽派和鹰派的争论,但总体对于QE退出似已达成了基本共识,目前市场的分歧是何时和如何退出,虽然9月18日的美联储并未如市场预期缩减国债买入量,但随后美联储一些官员的谈话仍使市场预期10月期间美联储将退出QE计划,虽然农产品包括豆类、油脂类金融属性并不强,但总体也会受到影响。而国内经济虽然在下半年表现出了回升的势头,比如近期的一系列经济数据如8月PPI同比跌幅收敛、环比从负转正以及8月规模以上工业增加值同比达10.4%,创2012年4月新高等,但9月末国内金融市场再度面临季末考验,6月末曾经出现的短期市场利率大幅飙升还历历在目,当时金融市场受到的冲击不可谓不严重,而近期银行间短期拆解利率也确有反弹迹象。鉴于目前金融市场复杂因素堆积的局面,我们倾向于在近期主要利用商品套利进行操作,避免持有单边头寸,因为套利交易有更低的波动性、收益稳定和风险可控的特点。

通过对近期三大油脂(豆油、棕榈油、菜油)基本面和技术面的分析,我们判断油脂仍处于长期弱势格局之中,但由于绝对价格已经较低,目前短期单边低位杀跌的风险也已经逐步显现,而通过三大油脂各自情况的分析,我们判断油脂强弱依次排列为豆油-棕榈油-菜油,由于大连商品交易所[微博]有相关的套利指令优势,我们这里暂考虑豆油与棕榈油的套利。

二、豆油和棕榈油基本面分析

棕榈油和豆油是全球主要食用植物油,两者有着非常密切的替代关系。当某种油脂价格相对其他品种高涨时,那么相对低廉的品种的需求便开始增加,并最终导致两个品种间的价格差异回归到合理的区间内。油脂间的价格差异化走势一方面为市场中的投机者提供了套利的机会,另一方面也促使油脂间供需关系走向平衡。由于具有较强的替代性,其走势也具有很强的相关性,从2007年10月以来,大连商品交易所的棕榈油与豆油主力合约之间的函数相关性达到了0.889,属于极强的正相关性。

1)豆油与棕榈油存在季节性强弱关系

豆油和棕榈油消费淡季和旺季不一致,由于棕榈油的物理特性(24°棕榈油,气温低于24°,容易凝结),在秋季开始天气转凉后,棕榈油原有的勾兑优势减弱,进入了消费淡季,豆油的需求转入相对旺季,这个过程将持续至第二年的2-4月,这时随着冬季的结束,气温回升,棕榈油原有的勾兑优势将逐步体现出来,豆油与棕榈油价差出现收敛,并直至秋季的来临。在产出方面,每年9月之后往往也是棕榈油的生产旺季。在库存上,冬季表现为棕榈油库存上升而豆油库存下降,夏季则正好相反。

2006年至今,除2009和2010年外,(2008年东南亚油棕树老化后进行了重新种植,当年印尼重新种植了近60万公顷新棕榈树,使得2009―2010年棕榈油进入减产期,导致这两年价差行情有些反复),其余各年份秋冬季豆油与棕榈油现货价差均有较大涨幅。

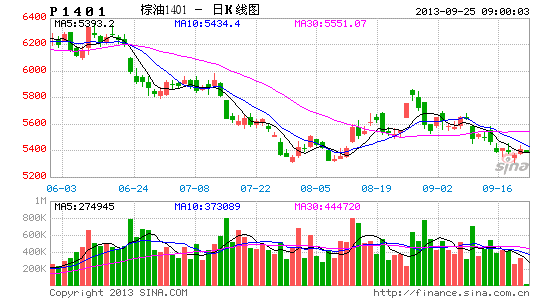

图一:大连豆油1月与棕榈油1月差价图 数据来源 博易大师

2)豆油与棕榈油供需存在强弱关系

豆油:

9月13日美国USDA月度供需报告显示,预估美豆2013年收获面积7640万英亩与上月值持平,2013年单产下调至41.2蒲式耳,上月预估为42.6蒲式耳,产量31.49亿蒲式耳,上月预估32.55亿蒲式耳;期末1.50亿蒲式耳,上月2.20亿蒲式耳。把7―9月份美豆月度供需报告连贯起来看,美豆的单产、总产、库存等数据,呈总体减少的趋势,继续对盘面形成支撑作用,而豆油作为大豆的下游,虽然总体走势要弱于大豆和豆粕。但也将受到相应的牵引作用,从历年大豆进口量来看,9-10月份进口量会下滑,并导致部分油厂减产。且9月份之后假日集中,油厂停工也频频发生。因此,9月后我国豆油方面的供给可能较前期出现一定幅度的下滑。

当然目前USDA报告虽然利多,但投资者也应谨防10月变脸可能,因为毕竟美国天气炒作可能将进入尾声, 而关于南美新年度大豆播种面积增幅预期将成为市场新的市场焦点,这是投资者需要密切关注的。基于每年9-10月农产品价格的易波动性,暂时选择套利交易也是规避风险的方法之一。

棕榈油:

9-10月是棕榈油的供应旺季,产量可达全年的30%以上,近一段时间全球棕榈油产量数据将对价格产生较大影响。马来西亚棕榈油局(MPOB)公布了8月棕榈油月度报告, 8月份产量达到173.5万吨,环比增加3.6%,出口方面环比增加7.4%至152万吨。由于产量超过出口量,马来西亚8月底棕榈油库存环比增加0.1%至167万吨,但低于市场预期的173万吨水平。

《油世界》预计,马棕榈油2012/13年度产量将增至1920万吨,较2011/12年度增加100万吨,增幅5.5%,从季度增速计算,今年3季度产量增加10万吨至546万吨, 去除今年7月和8月份的产量,今年9月将可能有200万吨以上棕榈油。从单产角度来看,8月份马来西亚全国棕榈油平均单产达到0.35吨/公顷,也较7月份的0.33吨/公顷提高,从过去5年的9月份单产数据平均为0.374吨/公顷的情况推断,今年9月份的产量将较8月份的水平再度提高。而过去5年的10月份平均单产达到年中的峰值0.395吨/公顷,11、12月份产量虽将季节性回落,但单产仍可维持较高水平。所以我们从《油世界》数据推算,今年9-12棕榈油供给将占据主导,这使得库存有继续上升的趋势。

去年以来印尼棕榈进入高产期间,USDA预计印尼今年油棕榈树收获面积将达到770万公顷,在8月份月度供需报告中,USDA预计印尼棕榈油产量本年度增至2850万吨,2013/14年度产量更是将达到创纪录的3100万吨。同期《油世界》预计2012/13年度同比增幅达到6.6%,而2013/14年度增加幅度也将达到4.4%。根据08-09年补种的油棕树逐步进入高产期的情况分析,由于油棕树的商业性生产周期长达15年,2-3年后开始结果,8-15年进入旺产期,18-20年后开始老化,产量降低,正常情况下印尼棕榈油未来5年将处于的稳定增产周期中。而MPOB数据显示:截至2012年12月马来西亚棕榈油种植面积达到508万公顷的历史峰值,同时在2008、2010、2011年棕榈油种植面积发生了大规模扩张,从棕榈油的生长周期来看,我们判断2012年之后该批新增的产能将集中释放,马来西亚棕榈油将迎来长达近15年的丰产周期。

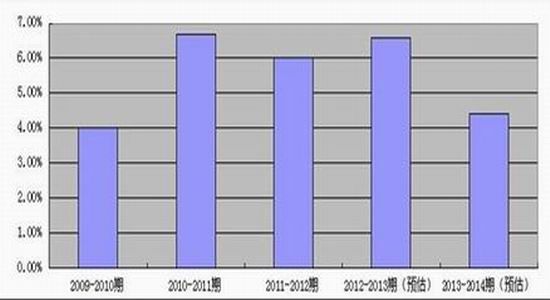

图二:印尼棕油年度产量增速 数据来源 《油世界》

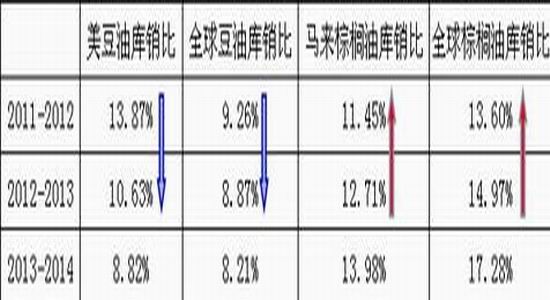

3)油脂库销比和库存的比较

USDA数据显示,美豆油和全球豆油的库销比将连续三年呈现下降,而棕榈油库销比则呈现较大幅度的上升。全球豆油消费量2012/13与2013/14年度分别增加1.2%和4.1%,而同期产量增速为0.4%和3.8%。反观棕榈油,两年消费量增幅虽然分别达到5.5%和4.6%,但相比更为庞大的产量,其库销比上升较快。

表一:油脂库销比 数据来源USDA

从历年大豆进口量来看,9.10月份进口量会出现明显下滑,因此部分油厂由于大豆接不上而导致停机或推迟开机计划的现象时有发生。而且9月份之后,中秋、国庆、元旦、春节等节假日集中,也会导致油厂停工频繁。因此,后期豆油方面的供给较前期或将出现一定幅度的下滑。

今年上半年,为了与印尼争夺棕榈油出口市场,马来棕榈油加大出口力度,马来西亚棕榈油期末库存自年初的256万吨大幅下滑,同时国内港口库存从去年年底的104.4万吨一度上涨至峰值的154.7万吨,截止9月13日,港口库存110.52万吨,仍处于历史高值,且占国内消费量17%,而豆油商业库存量为97.2万吨(截止9月11日),较去年同期下降17%,与前年同期水平基本持平。其库存量占国内全年消费的8%,相较于棕榈油稍显乐观。

三、总结

鉴于目前外围宏观经济面有诸多不确定因素,我们暂时选择商品套利规避剧烈波动的风险,而通过以上关于棕榈油和豆油的基本面情况分析,我们认为,第四季度豆油走势强于棕榈油走势是大概率事件,因此买豆油抛棕榈的套利依然可行。

四、 操作方案

合约选择:买豆油1月合约 抛棕榈油1月或者5月合约

建仓点:豆油1月与棕榈油1月差价1600-1700时

建仓比例:

1)基本仓:豆油与棕榈油 3比4(以豆油和棕油的价格比)

2)跌势:豆油与棕榈油 3比5

3)反弹:豆油与棕榈油 4比3

止损参考:价差1400点

盈利目标:价差2000点

建仓资金比例:30%

理论盈亏比:2比1

中航期货 农产品小组

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。