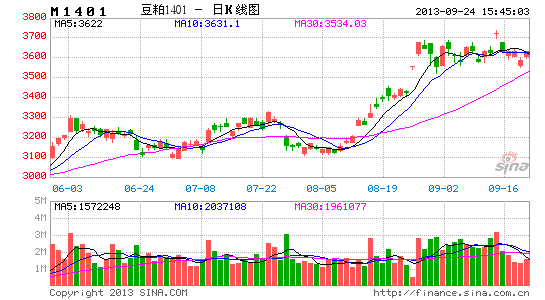

光大期货:基本面迥异 粕强油弱将延续

一、近期豆类行情回顾及观点

8月份初国内外豆类市场触底后大涨,美国主产区干旱引发产量担忧市场构筑季节性天气升水。USDA8月供需报告大幅下调亩产预测及Pro Farmer考察团亩产预测下调刺激美豆结束6月初以来的下跌走势突破上涨,价格上涨至1400美分,创下去年11月以来高点。国内市场跟盘走强,豆粕在基本面偏多及资金拉升下跟盘紧密,但油脂基本面偏空情况下豆油仍表现滞涨,国内市场粕强油弱格局延续。进入9月份后美豆围绕天气和产量预测高位震荡整理,USDA9月供需报告中性略偏多虽提振美豆再次上涨至1400附近,但在天气炒作临近尾声及9月中旬天气改善情况下,市场出现多头平仓盘,美豆在9月供需报告后连续震荡回落,中秋节期间价格跌破8月末以来的震荡区间下沿。国内节后跟盘震荡回落,但相对抗跌于外盘。9月份到港量低于预期、油厂开机率下降导致豆粕现货供应紧张而需求强劲提振现货价格保持坚挺,而目前豆粕期现价差达到近历史高位亦提供豆粕期价较强支持。因此,虽然美豆大幅回挫,但国内豆粕期现价格仍保持坚挺。

我们分析认为,美豆天气炒作基本结束,9月中下旬天气良好或将导致USDA10月供需报告上调美豆亩产预测,同时10月份后季节性收割压力将逐渐显现,因此美豆市场将进一步回吐天气升水。国内将跟盘回挫,但国内豆粕供需格局保持偏紧的情况下,豆粕期货价格仍将受到较强支持,后期豆类将继续演绎内强外弱、粕强油弱行情。

二、豆类市场影响因素分析

1、9月报告后美豆回吐天气升水 全球供应创纪录将令美豆承压

USDA9月12日月度供需报告将美国大豆亩产下调至41.2蒲,较上月预测下调1.4蒲,但与市场平均预测的41.3蒲基本一致。大豆产量下调至31.49亿蒲,较上月预测减少1.06亿蒲,与预期基本一致。亩产和产量数据调整中性。需求方面,出口下调1500万蒲,压榨量下调2000万蒲。下调幅度低于预期,导致年终库存下调至1.5亿蒲,仅略高于12/13年度的1.25亿蒲,较上月预测减少7000万蒲,但高于市场平均预测的1.61亿蒲。美豆数据调整中性偏多。但整体看,美豆供应量和库存仍高于12/13年度水平。而市场预期在9月份天气改善及早期收割亩产高于预期情况下,10月USDA报告有望上调美豆亩产预测,由此将导致美豆供应及库存上调。而全球范围看,本月预测全球大豆产量仍为创纪录的2.817亿吨,其中巴西和巴拉圭产量上调抵消美国、中国及加拿大等国产量的下调。巴西新豆产量预测上调300万吨至创纪录的880万吨。全球大豆供应量将达创纪录的4.477亿吨,年终库存将达到7150万吨,仅略低于10/11年度的7170万吨,库存/消费比将达到26.6%,为创纪录水平。

进入9月下旬后,美豆天气炒作基本结束,市场之前担心的早霜也暂时不会出现。因此,预计美豆仍会继续回吐天气升水。同时,季节性收割压力及预期美豆亩产可能会略上调也将继续压制价格。短期美豆下试1300关口,如果跌破1300-1285,则有望继续下试1250-1260。重点关注10月USDA报告对亩产的调整。

图表1:美豆供应量下调 但全球供应仍将创纪录

资料来源:USDA、光大期货研究所

图表2:10月份后美豆季节性走势趋弱

资料来源:光大期货研究所

2、国内豆粕现货供需偏紧格局暂难改变 期价支撑较强

需求方面:由于前期有效补栏不足生猪供给偏紧,国内猪价自5月份以来连续上涨,养殖盈利持续上行。农业部监测显示,从仔猪交易到猪肉消费,整个生猪市场迎来全线飘红行情。进入9月份后国内畜禽养殖饲料需求继续好转继续提供豆粕市场较强支持。养殖利润改善刺激生猪存栏率保持在较高水平。农业部9月中旬发布的2013年8月份4000个监测点生猪存栏信息显示,8月份生猪存栏量同比上涨0.5%,环比上涨0.9%,能繁母猪环比上涨0.3%,同比上涨0.9%。2013年1-9月生猪总存栏和能繁母猪存栏量依然维持在较高水平。母猪存栏较高及今年夏天仔猪补栏积极性极高涨情况下,预计后期生猪总存栏量将继续保持高位,这将继续支持豆粕后期需求。而随着9月中下旬气温开始下降,存栏猪只采食量恢复,部分养殖户表示中猪采食量较之前的高温天气上升15%-20%。 预期9月国内饲料消费环比增长10%-15%,其中禽料增幅10%左右,猪料增幅在10%-20%。另外,今年棉粕、菜粕等杂粕货紧价高,一些饲料企业增加豆粕用量替代杂粕也进一步刺激豆粕消费量明显增加。

图表3:猪价连续上涨 养殖盈利提高

资料来源:wind、光大期货研究所

供应方面:8月份国内进口豆到港量低于预期,国内到港压力趋于缓解。海关数据显示7月份到港量达720万吨,高于上月693万吨的纪录水平,创下同期最高纪录。但8月份到港量下降, 海关数据显示8月份大豆进口量为637万吨,较7月份减少83万吨,降幅为11.5%。市场预期9月到港量为490-500万吨,预计10月份到港量将降至470-490万吨左右。而近三年10月份的大豆压榨量都在440-500万吨。因此,预计10月末国内港口大豆库存可能会由从9月末的600万吨以上下降至500万吨左右。未来一个月左右时间国内大豆将处于去库存阶段。8月份以来到港量下降导致国内油厂开机率下降。8月份以来全国范围油厂开机率保持在50%左右,8月份至9月中旬油厂豆粕库存供应保持偏紧格局,由此提振豆粕现货价格保持坚挺,价格直逼2008年高点。预计在四季度国内豆粕需求季节性旺季而供应相对紧张情况下,国内现货豆粕仍将保持坚挺。而按照上面分析,如果未来美豆价格回吐天气升水继续下跌,这将导致进口成本下降并拖累豆粕现货价格下挫,但在豆粕期现价差达到近历史高点水平的情况下,未来期货价格支撑将强于现货价格,最终期货价格将向现货价格靠拢,期现价差将缩小。

图表4:豆粕价格大涨 油厂压榨利润大幅改观

资料来源:wind、光大期货研究所

3、 油脂库存压力不减 豆油季节性需求低迷延续

截止9月中旬,国内豆油商业库存仍达90万吨的高位水平,全国港口24度低度棕榈油库存总量维持在100万吨左右,远高于往年同期。菜籽油库存方面,按今年500万吨菜籽收储规模,折合菜籽油约110万吨,目前临储陈菜籽油库存仍达近350万吨,国储亦有近100万吨库存,菜籽油库存合计高达560万吨。豆油、棕榈油和菜籽油库存合计750万吨以上。庞大的油脂库存将继续压制包括豆油在内的油脂价格。

需求方面,国内油脂经过近10年的快速增长后,近两年需求增速明显放缓。相比之下,国内蛋白需求快速增加导致粕类消费维持刚性增长并由此导致豆粕销售保持旺盛而豆油消费低迷并进而造成库存不断累计。另外,国家去年年来以来严控“三公”消费打压餐饮行业,油脂消费进一步放缓。商务部数据显示2013年全国餐饮收入是除2003年“非典”外创下了自1991年以来的最低值。统计局数据显示,2013年全国餐饮收入实现23448亿元,同比增长13.6%,比上一年下滑3.3%,且连续三年低于社会消费品零售总额增速。今年中秋两节前备货需求低迷进一步彰显油脂需求的疲软态势,油脂供需基本面维持偏空。

图表5:国内油脂去库存化进程仍缓慢 (单位:万吨)

资料来源:汇易、光大期货研究所

三、近期市场操作策略

综合上述分析,我们认为近期豆类市场将延续内强外弱、粕强油弱的分化格局。继续关注美豆是否继续破位下跌,如果美豆继续下跌,预计国内豆类整体也将跟盘继续走弱,但基本面现货豆粕供需格局紧张没有发生根本转变情况下粕强油弱格局难以改变。因此建议豆粕可逢低做多,重点关注远月1409上市后迅速增仓表现。按美豆价格初略计算远月豆粕理论成本近3500元/吨,远期期价与理论成本以及现货价差过大,期价未来仍有上行空间,建议逢低可介入做多远月。豆油基本面难以改变偏空格局,短期维持震荡偏空思路,震荡区间6880-7300元。大豆有收储政策托底,但短期资金介入不强,短期价格将在4600元附近震荡整理,等待突破,上方阻力4700元,支持位4500元。

光大期货农产品研发团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。