万达期货:拉涨因素弱化 连塑料有所回调

投资操作建议:

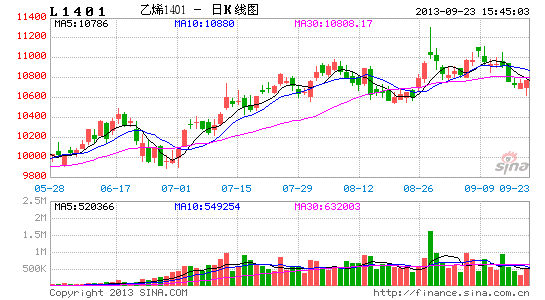

在原油需求旺季逐渐淡出之际,QE不削减与叙利亚局势风险升水的逐渐消退对原油价格后市预计将产生利空影响,在价格已包含风险升水时原油价格预计将逐步回落,对连塑支撑力度下降。L1309合约大约8万吨的交割量使得之前库存冻结造成的价格上行预计将随着货源逐步投向市场而使得价格恢复其均衡水平。L1401仍较现货贴水接近700元/吨,但较去年情况看此大幅度的基差可延续至10月下旬,因此在现货看跌的基础上建议轻仓做空L1401。

基本面结论:

根据目前国内装置的停开情况,估算9月国产量为37.9万吨,10月为40.3万吨(包括神华煤制烯烃产量,未将福联装置列为停车),按照进口量季节性并结合其利润可大致估计9、10月进口量分别为22万吨和20万吨,总供应量分别为59.9万吨和60.3万吨,按照同比增速并考虑高价抑制需求的情况可估计得到9、10月下游需求量约为56万吨和58万吨,则大致预计9月和10月将有3.9万吨和2.3万吨的供应盈余,这从不断上升的社会库存已经得到了一定程度上的验证。即在经历夏季大量检修造成供应缺口开启的社会去库存化之后,目前已处于增库存的状态之中。在下游观望情绪浓厚的情况下,库存的增加将使得市场价格因供应预期宽松而有从高位回落的压力。

图1:社会库存有所上升

数据来源:万达期货北京研究所

一、供应量处于高位

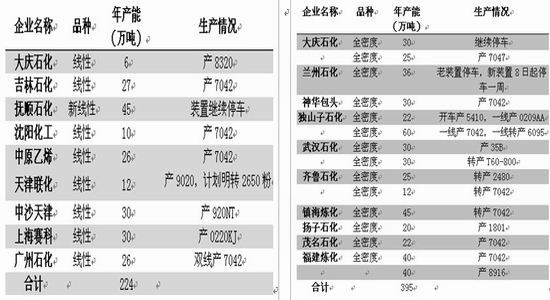

大庆石化30万吨全密度装置继续停车,消息称今年不考虑开车,其6万吨线性装置产8320,而抚顺装置可能继续停车至10月份,而武汉石化装置运行并不正常。据悉福建联合装置计划10月开始检修,为期两个月,在故障装置按时开车希望较小的情况下若福炼停车计划属实将加剧供应的紧张局面。目前估算得9月份LLDPE国产量为37.9万吨,根据现有装置运行、计划预计10月份国产量为40.3万吨(包括神华包头煤化工产量)。

表1:最新国内线性装置运行情况 单位:万吨/年 表2:最新国内全密度装置运行情况 单位:万吨/年

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

若将1-2月合成一期来看,今年各月LLDPE进口量与去年较为接近,结合进口利润可大致估计9、10月进口量分别为22万吨和20万吨,则总供应量分别达到59.9万吨和60.3万吨。

图2:我国LLDPE国产量单位:万吨 图3:我国LLDPE进口量 单位:万吨

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

二、需求量平稳增长

下游主要需求方塑料薄膜和农用薄膜较去年对应月份增速较为平均,据此预计今年9-10月整个LLDPE需求量约达到56万吨和58万吨,则有供应盈余3.9万吨和2.3万吨左右。

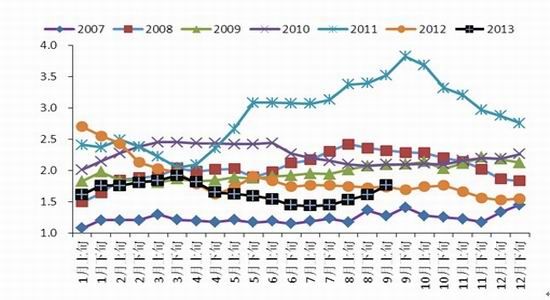

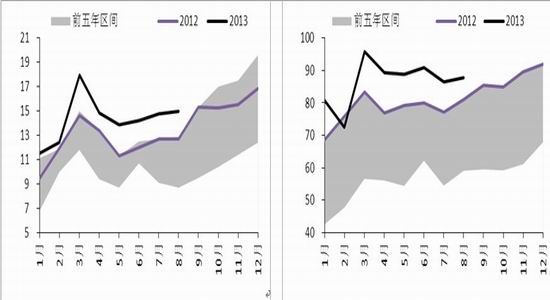

图4:我国农用薄膜月度产量 单位:元/吨 图5:我国塑料薄膜月度产量 单位:元/吨

34

34数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

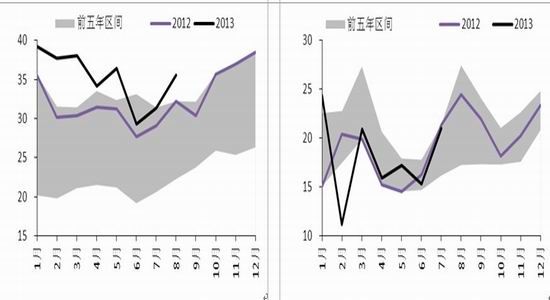

三、生产利润高时成本塌陷对连塑下拉作用大

原油因需求旺季逐渐淡去、叙利亚局势有所缓和,QE9月暂不削减的风险已过,利空因素不断增多,后市看空。

图6:原油价格及价差 单位:美元/桶

数据来源:万达期货北京研究所

据我们研究,在LLDPE生产利润好时原油下跌对连塑期货下拉作用比利润差时更大,故目前国内外生产利润均处于高位时连塑的利空作用更为显著。

图7:国内LLDPE生产利润 单位:元/吨 图8:国外LLDPE生产利润 单位:美元/吨

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

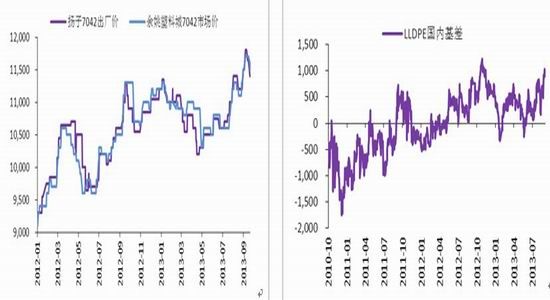

L1309合约大约8万吨的交割量使得之前库存冻结造成的价格上行预计将随着货源逐步投向市场而使得价格有恢复其均衡水平的动力。而从之前两年的经验来看,在9-10月L1401对现货的大幅贴水可以保持在500元/吨以上的高位,因此若现货价格下跌,期货价格不会因基差较大而获得强劲支撑。

图9:中国市场LLDPE 7042出厂及市场均价单位:元/吨 图10:华东地区现货与期货主力基差 单位:元/吨

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

万达期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。