申万期货:美豆重心下移 买大豆对冲操作

文章大纲逻辑和驱动因素:

主要驱动因素:美豆干燥天气炒作后,预计10月UDSA报告有变盘风险,临近收割期供给压制美豆重心下移;国产大豆1401在2013年受灾和收储价格支撑比照豆粕抗跌

次要驱动因素:9月USDA季度库存报告受北美生长进度延迟,有结构性库存偏紧支撑

2013/14年度南北美大豆增产和跨年度产量预期增加背景下,远期大豆供给宽松走势偏弱

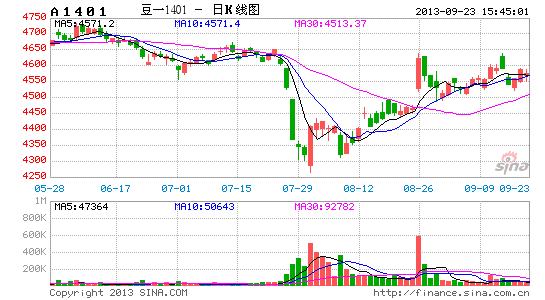

操作思路:先期以3300止损,做空豆粕1405合约,目标价位3100-3140;以4500止损;同时做多大豆1401合约,目标价位4650,止损4500。

后期若美豆近月11月份合约下破1300点,我们将加空豆粕1401合约。

后期制衡因素:北美收割节奏延迟,造成的美豆供给结构性偏紧,以及中方美豆盘面点价支撑

市场风险关注点: 中国11月宏观政策红利、四季度美联储缩减QE政策节奏、资金移仓远月1405节奏

前 言

中秋节前,我们的操作重点以买入豆粕,卖出油脂为主,印证了我们在第一阶段第1篇报告《9月USDA报告单产调整,仍延续美豆近强远弱、粕强油弱格局》和第2篇报告《棕榈油库存反弹和10月美豆犹存变盘风险,油脂沽空》的总体研判。但由于我们预计中秋假期中,9月美联储会议可能造成市场宏观风险,在维持保持收益率和稳定夏普指数的考虑下,我们在中秋节前了结平仓规避市场调风险。

中秋节后,在美豆下移重心至1300美分和9月末库存或有短期支撑的双重题材下,中线我们延续第一阶段第2篇报告对10月美豆犹存变盘风险的预判,同时中国2013年东北大豆遭遇洪涝灾害和年度再度收储的支撑国产大豆的背景下,选择对冲操作。

我们在操作策略上,以3300点止损沽空1405豆粕,建仓区间为3180-3250;同时以4500点止损,买入1401大豆,建仓区间4520-4580。

一、 9月下旬北美大豆供给压力逐渐显现――10月美豆产量炒作落地调整风险

承接我们在9月13日报告中的预判理由,后续市场在10月美农报告定调13/14年度美豆产量后,市场将进入北半球供给上市的季节性压力期,美豆高位回落的风险加大。

此前,9月美农报告对美豆单产的完成了年度第二次下调,从最初的44.5蒲/英亩累计下调了3.3蒲/英亩至41.2蒲/英亩。

图1:美豆单产走势图

来源:USDA,申万期货研究所

根据统计,近5年单产均值为41.74蒲/英亩,近7年单产均值为42.32蒲/英亩(剔除2008年和2012年极端数值),综合两者均值为42.03蒲/英亩,对照而言2013年9月美农报告的单产预估偏低,存在上调空间。

表1:美豆历年单产数据情况

|

|

8月USDA报告 |

近5年均值 |

近7年单产均值 |

5年和7年均值平均 |

|

美豆单产 |

41.2 |

41.74 |

42.32 |

42.03 |

来源:USDA,申万期货研究所

从历年美国农业部对美豆单产的调整情况来看,我们发现自2000年以来共计13次报告披露来看,10月的报告调整的方向上涨为6次,持平为2次,下调为5次,其中上涨和持平比重为62%,一旦上涨或持平从影响效果来看将利空美豆盘面。

二、 13/14年度南北美大豆双增产,跨年度大豆供给渐进宽松

在2013年9月USDA报告中,再度上调了13/14年度南美大豆产量近300万吨至1.715亿吨,其中:13/14阿根廷8350万吨,与8月持平;巴西8800万吨,环比增加300万吨,跨年度大豆供给面渐进宽松。

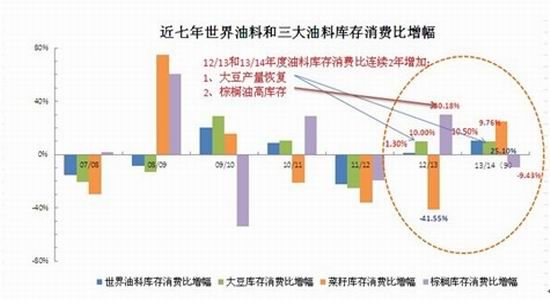

从近两年全球油料作物的库存消费比来看,受到13/14年度南北美大豆产量双增产影响,在2013年四季度弥补了上一年南北美大豆减产造成的结转期初库存偏低的局面。

图2:全球油料作物产量库存消费比况走势图

来源:USDA,申万期货研究所

如上图所示,12/13年度全球油料库存消费比为1.3%,13/14年度数据为10.5%;

其中:12/13年度全球大豆库存消费比为10%,13/14全球大豆库存消费比为9.76%,为连续两年增加;而临池的菜籽和棕榈油期末库存在12/13年度和13/14年度则分别呈现增减更迭,因此在13/14跨年度全球油料库存消费比增幅的主要贡献者为近两年的全球大豆增产。

三、 USDA三季度库存报告的市场影响分析――短期美豆抗跌题材

在10月美农报告前,9月30日公布的美国农业部三季度库存报告,将是市场阶段的一个关注点,我们统计了2000年以来的历次报告公布前后及当天的走势规律。

表2:美豆季度库存报告对市场影响

|

时间 |

报告前 |

当天 |

报告后 |

|

2012年 |

震荡走跌 |

2.21% |

延续跌势 |

|

2011年 |

趋势性下跌 |

-4.12% |

筑底出现短期反弹 |

|

2010年 |

趋势性上涨 |

0.69% |

短期回调后大涨 |

|

2009年 |

震荡筑底 |

1.00% |

走出反弹 |

|

2008年 |

趋势性下跌 |

-4.40% |

延续跌势 |

|

2007年 |

趋势性上涨 |

-1.64% |

短期回调后大涨 |

|

2006年 |

震荡筑底 |

-0.81% |

走出上涨行情 |

|

2005年 |

趋势性下跌 |

2.33% |

筑底出现短期反弹 |

|

2004年 |

趋势性下跌 |

-1.18% |

筑底出现短期反弹 |

|

2003年 |

趋势性上涨 |

-0.47% |

延续上涨 |

|

2002年 |

震荡走跌 |

-2.35% |

延续跌势 |

|

2001年 |

震荡走跌 |

-2.01% |

延续跌势 |

|

2000年 |

震荡走高 |

-1.34% |

开始跌势 |

来源:文华财经,申万期货研究所

用不同颜色来标记了报告公布前后市场的表现情况,我们发现,当市场处在趋势性上涨和震荡走跌的行情中,报告公布的数据都不影响其后的市场走势,若市场已经经历了大幅度的趋势性下跌后,市场反而可能出现反转。

结合我们目前的美豆行情,在9月30日季度库存报告公布前的一周,我们认为整个市场行情将以震荡下行为主,则根据历史行情来看,后期延续跌势的可能性比较大。但报告公布当天对市场的影响无法预测,因此,从交易的角度来看,可前期布局空单,后期报告公布后再加仓的方法来进行交易,而为了对冲当日持仓的调整风险,我们买入大豆1401对豆粕空头头寸进行保护。

四、 中国大豆2013年或最后一次收储,商品豆消费需求传导支撑抗跌

2013年中国农产品市场一直围绕是临储收购或者直补的争论,其主要焦点仍在于在内外价差倒挂的情况下,如何为中国农业生产者提供一个利益保护。

从我们在2013年9月份获得消息来看,2013年国产大豆将维持收储政策,但也可能也是最后一年。在综合考量2012年收储政策为4600元/吨,以及9月下旬黑龙江佳木斯当地商品豆收购价格4400-4880元/吨,本次预计收储价格在4620-4700元/吨区间,若以通胀和年后利率作为投资回报率基数测算,2013年大豆收购价环比涨幅预计在3%左右,但其更多体现出商品豆消费需求的价值传导支撑。

1、2013/14年度中国大豆产量总体延续下降趋势

从我们对中国大豆产量历史数据跟踪分析,2013年中国大豆产量为1143万吨,连续第四年下降,并且已经降至近二十年低位,国产大豆的比价竞争,如论是与进口大豆相比,还是同产区其他玉米、水稻等农作物相比,已经失去的优势。

图3:中国大豆1983至2003年度产量走势图

来源:中国大豆网,申万期货研究所

2、东北大豆产区产量环比下降情况

从目前中国东北大豆主要产区的产量数据来看,2013年度在播种面积下降的背景下,夏秋的洪涝也对黑龙江单产造成了伤害,综合导致2013年东北大豆主产区的产量下降。

表3:东北大豆播种面积数据情况 单位:万亩

|

|

黑龙江 |

吉林 |

辽宁 |

内蒙 |

|

2012 |

3610.5 |

435.3 |

181.4 |

785.6 |

|

2013 |

3580.2 |

410.1 |

171.5 |

755.3 |

|

变动幅度 |

-0.84% |

-5.79% |

-5.46% |

-3.86% |

来源:中国大豆网,申万期货研究所

表4:东北大豆单产数据情况 单位:公斤/亩

|

黑龙江 |

吉林 |

辽宁 |

内蒙 |

|

|

2012 |

133.2 |

168.5 |

172.5 |

124.2 |

|

2013 |

117.3 |

171.2 |

173.3 |

109.3 |

|

变动幅度 |

-11.94% |

1.60% |

0.46% |

-12.00% |

来源:中国大豆网,申万期货研究所

表5:东北大豆总产数据情况 单位:万吨

|

黑龙江 |

吉林 |

辽宁 |

内蒙 |

|

|

2012 |

480.9 |

72.5 |

31.3 |

97.6 |

|

2013 |

420 |

70.2 |

29.7 |

82.6 |

|

变动幅度 |

-12.66% |

-3.17% |

-5.11% |

-15.37% |

来源:中国大豆网,申万期货研究所

五、 大豆1401/豆粕1405对冲操作技术分析

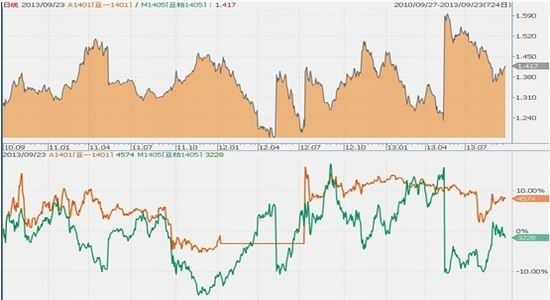

从我们跟踪的大豆1401和豆粕1405的近三年的比值来看,截至9月23日收盘比价为1.417,近三年的均值为1.37,近三年的极值区间为 [1.17,1.6], 考虑到2010年以来9-10月份价差表现以低位反弹为主,我们目标价差做到1.50附近。

图4: DCE大豆1401/豆粕1405比价走势图

来源:申万期货研究所

六、 操作策略

我们预估在美豆下移重心至1300美分和9月末库存或有短期支撑的双重题材下,美豆走势中线延续第一阶段第2篇报告对10月美豆犹存变盘风险的预判――重心下移;同时中国2013年东北大豆遭遇洪涝灾害和年度收储支撑国产大豆背景下,选择买入大豆1401合约对冲豆粕空单操作。

我们在操作策略上,以3300点止损沽空1405豆粕,建仓区间为3180-3250;同时以4500点止损,买入1401大豆,建仓区间4520-4580。

七、 后期新驱动因素和市场分析关注点

9月中下旬开始北半球豆类产量明晰后供给压力,南美新年度大豆播种增幅预期将成为市场新的驱动因素。

综合来看,我们预期10月美国农业部报告或将上调美豆单产,而南美播种或将继续增加,使得整体豆类供大于求不变,远期美豆或冲高回落。

后期制衡因素:北美收割节奏延迟,造成的美豆供给结构性偏紧,以及中方美豆盘面点价支撑。

市场风险关注点: 中国宏观政策红利、四季度美联储议息会议缩减QE额度、资金移仓远月1405节奏。

申银万国[微博]期货 农产品小组

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。