新纪元期货:煤焦基本面好转 中线仍将上行

前言

2013年对于煤焦钢产业链来说是异常艰苦的一年,产能过剩、需求低迷、成本上升、库存高企,令煤焦钢价格上半年一路下行,螺纹钢价格甚至重回2008年水平。

7-8月份以来,传统的淡季里煤焦钢表现不俗,长期的去库存令部分区域市场现货紧俏,山西焦煤集团频频上调焦煤、焦炭出厂价,推升期货价格。然而随着焦炭生产企业毛利率的回升,开工率上扬,产销过剩的压力再次令煤焦钢价格回落。螺纹1401合约下探3600元/吨附近,焦煤1401合约逼近1100元/吨,而焦炭1401合约回踩1550元/吨。

中秋假期前夕,煤焦价格同时出现止跌反弹迹象,而美联储在联邦公开市场委员会(FOMC)上表示“退出QE并未有明确的时间,一切依照经济形势而定”,今年年底之前,退出QE的概率不会太大。中国经济向好,九月汇丰PMI数据反弹至51.2,提振市场。

煤焦的“金九银十”仍可期,上行尚有运行动能和空间。

第一部分 国内外宏观经济形势

2013年上半年中国经济疲弱运行,年中李克强总理提出一系列金融支持经济结构调整和转型升级的政策措施,要将稳健的货币政策坚持住、发挥好,合理保持货币总量,按照有保有压、有扶有控的原则,加大对先进制造业、战略性新兴产业、劳动密集型产业和服务业、传统产业改造升级等的信贷支持。支持调整过剩产能,对整合过剩产能的企业定向开展并购贷款,严禁对产能严重过剩行业违规建设项目提供新增授信。政策逐步落实以来,效果逐渐显现,市场发挥其“无形的手”的作用,CPI增速围绕2.5窄幅波动,中国制造业采购经理人指数连续,9月23日公布的汇丰PMI数据上升至51.2,高于预期回升至六个月高点。新订单指数为六个月高点,产出指数为五个月高点;新出口订单指数六个月来首次回到扩张区间;新订单减库存衡量的增长动力指标创下六个月高点2.1(8月为1.8)。数据显示内外需条件改善拉动增长回暖持续。

国际市场关注的焦点仍然是美联储退出QE的预期何时以何种方式落实,但美国劳工部(DOL)周五(9月6日)公布的数据显示,美国8月失业率小幅降至7.3%,优于预期,但8月非农就业人数增幅不及预期,且7月数据大幅下修,暗示美联储可能在9月17-18日召开的联邦公开市场委员会(FOMC)上不会明确提出退出QE的举措。事实上,美联储主席伯南克在上周三的新闻发布会上表示退出量化宽松政策(QE)并不存在固定的时间表,一切要依经济形势而定。美联储对于当前经济形势前景的判断明显不如6月乐观。美联储对2013年GDP增长的预期从6月份的2.3%~2.6%调低到2.0%~2.3%,对2014年的增长也从3.0%~3.5%调低到了2.9%~3.1%。

前期对于美联储今年“晚些时候”退出QE的预期较大概率会落空,美元指数回落至80-81左右,对大宗商品价格的暂不会出现较大不利。

第二部分 钢材价格有望反弹 煤焦下游库存回落

一、钢材

(一)钢厂出货一般 旺季效应提前

今年7月至八月上旬,受到全国固定投资资产完成额大幅增长、粗钢日均产量同比逐步下滑以及出口好转的提振,钢材供应压力趋缓,社会库存持续减少,季节性淡季里螺纹价格并未如期疲弱,反而呈现出旺季预期提前兑现的上涨行情。八月中旬开始,由于商品房施工面累计同比增速较7月大幅下滑1.8%至14.4%,房屋新开工面积增幅趋缓,钢厂挺价意愿依然较强,但由于出货情况并不理想,螺纹1401合约价格一路震荡下跌,至9月18日,几乎悉数回吐前期涨幅。期货相对现货的升水已回归到120元/吨左右的正常水平。

图1:全国粗钢月度产销情况 图2:全国螺纹钢周度库存量

数据来源:新纪元期货 wind资讯 数据来源:新纪元期货 wind资讯

二、三季度以来,螺纹钢周度库存量持续减少,截止9月13日当周,周度库存仅592.91万吨,重回年初水平。螺纹钢库存呈现明显的周期性规律,经过统计,每年3月左右是库存量到达高位,随后的九个月库存均呈现稳步走低的格局,直至年末库存回到低位,其中九、十月份库存同样会小幅回升形成“金九银十”。相应的,螺纹钢的价格也呈现季节性变化,整体来看,钢材价格会随着库存的重建而上涨,随着去库存而走低,所谓的“金九银十”是在下跌过程中的阶段性反弹。今年螺纹钢库存持续减少,并未出现补库显现,八月份全国粗钢产销差预估将达到538.68万吨,而根据产量和表观消费量的季节性走势预测,九月供需过剩或出现好转。“金九银十”仍可期,但由于前期淡季不淡,旺季的提振效果预期也应打个折扣。

值得关注的是,9月13日螺纹钢周度库存量较9月6日当周有所增加,虽然增幅微弱,但周度库存自3月15日以来的持续下跌结束。钢材价格回落至3600元/吨附近,有望开启反弹。与钢材价格相关系数高达0.909的焦炭价格以及上游焦煤的价格均将获得提振。

二、焦炭

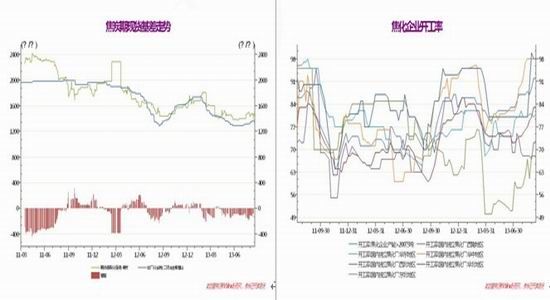

图3:焦炭期现货基差走势 图4:焦化企业开工率

数据来源:新纪元期货 wind资讯 数据来源:新纪元期货 wind资讯

(一)现货价格持续走高 价差回归合理区间

作为煤焦钢产业链的中游产品,焦炭价格受原材料焦煤价格和下游钢材价格的同时挤压,又受困于自身供过于求的基本面,上半年大幅下挫,焦化企业利润空间微乎其微。六月底以来,国内焦炭现货市场稳中有升,山西焦煤集团频频上调出厂价格,仅八月就两次上调,每次增幅均在40元/吨左右。河北焦炭市场价格上涨,现邯郸二级冶金焦1250元/吨,邢台准一级焦炭到厂价1330元/吨;唐山二级焦炭到厂价1365元/吨;华东地区焦炭市场同样小幅上扬,现二级冶金焦出厂含税报1335-1360元/吨,准一级出厂含税价1340元/吨左右。八月以来,现货价格的上调和期货价格的同步回调,使得期现价差回归至较为合理的区间。

(二)产销高峰 供过于求缓解

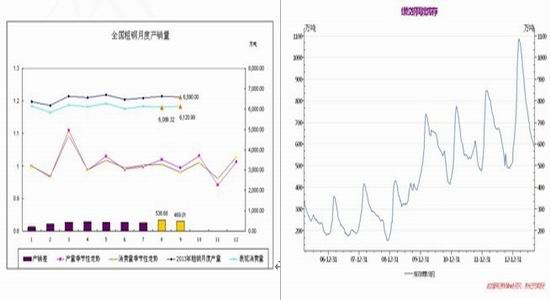

今年上半年焦炭价格持续下滑,现货价格逼近焦炭生产理论成本,各地焦化厂被迫限产保价,开工率维持于近三年的平均水平附近,效果则是焦炭月度产量仍逐月增加,但增产幅度趋缓。进入七月份以来,旺季效应提前作用于煤焦钢产业链,焦化厂纷纷加大马力生产,六大区域独立焦化厂开工率快速反弹,截至9月6日当周,国内独立焦化厂的开工率均在七成以上,其中华中和西北地区的开工率高达98%,大中型焦化厂的开工率在80%-92%。

统计数据显示,尽管开工率高企,2013年7月,全国焦炭产量3912.49万吨,较前期反而大幅减少。由于钢焦现货市场维稳,焦炭表观消费量3859.5万吨,产销差52.99万吨,尽管仍维持于高位,相比较六月的54万吨,已经出现萎缩迹象,同时8月份焦炭产量仅增加7.51万吨至3920万吨,结合“金九银十”因素,八月产销差有望继续回落。

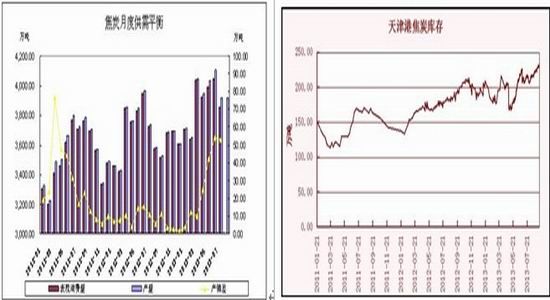

图5:焦炭供需平衡 图6:天津港焦炭库存

数据来源:新纪元期货 wind资讯 数据来源:新纪元期货 wind资讯

(三)焦炭港口库存增 钢厂、焦化厂库存减

2013年以来,尤其是上半年中,煤焦钢库存均屡创新高,也导致三者深陷去库存过程,价格被打压、企业利润严重受损。目前来看,库存情况较上半年明显好转。

国内独立焦化厂库存除西北地区之外,其他区域库存量均震荡回落,西南地区库存自6月底的6.3万吨回落至目前5.4万吨的水平,依然处于高位,华北地区则大幅下滑至1.53万吨,华东、东北和华中区域的库存仍维持于不超过1万吨的低位。

国内样本钢厂的焦炭平均可用天数,分区域来看涨跌不一。西南和华东地区的钢厂库存较前期有所回落,西南地区目前可用天数约为7.5天,八月以来该数据逐步走低,前期高点为7月26日当周的17.3天,华东地区库存下滑的幅度较少。其他四个区域八月以来探低回升,库存与前期相近。而另一口径统计的国内大中型钢厂的焦炭库存则自七月底以来出现较大幅度的回升。

港口的焦炭库存量均运行至高位。进入6月份以来,天津港焦炭库存一直保持在200万吨以上,且维持增势。截至9月17日,天津港共有焦炭库存238.68万吨,连云港焦炭库存较前期减少,目前为20万吨,日照港15.2万吨。

三、焦煤

(一) 现货价格走高 期现价差收窄

国内炼焦煤市场出现普涨行情,这波行情比8月行情更为猛烈,山西、山东、河北、河南、安徽、黑龙江、江苏等主要焦煤产地重点企业价格均有30元/吨左右的涨幅。当前,山西焦煤集团煤价每吨普涨20元,个别煤种每吨上涨30元。中国神华普涨30元/吨。现主焦煤价格为992元/吨。

图7:炼焦煤供需平衡 图8:四大港口炼焦煤库存

数据来源:新纪元期货 wind资讯 数据来源:新纪元期货 wind资讯

(二)炼焦煤供应压力显现 过剩状况相对良好

随着煤焦钢产业链旺季的到来,焦化企业开工率高企,部分企业甚至满负荷生产,提振焦煤价格。煤炭企业利润回升,加大供给。7月份我国炼焦煤产量为5598.37万吨,而相应的表观消费量仅为5322.41万吨,产销差达275.96万吨,较6月份的供需基本平衡略显压力,但相较上半年,过剩状况相对良好。

从数据来看,截至9月6日,我国国内样本钢厂和独立焦化厂的焦煤总库存为1083.19万吨,经过长达八个月的去库存过程,钢厂和焦化厂的焦煤库存自7月中旬探低回升,开启重建库存之路。独立焦化厂焦煤库存7月12日当周下探全年低点307.96万吨,目前已经反弹至383.83万吨,而钢厂焦煤库存也自8月16日当周的低点599.2万吨逐步增加至662.6万吨。炼焦煤港口库存在八月以来大幅下滑,截至9月6日,北方四港炼焦煤总库存773万吨,较6月下旬以来的846万吨新高大幅回落。

第三部分 技术分析

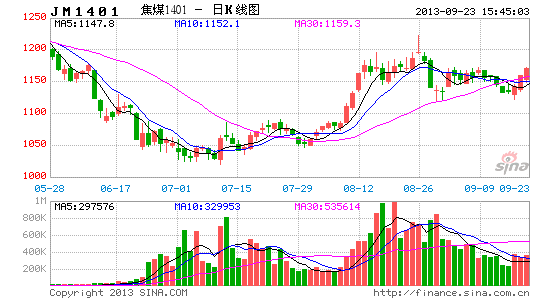

焦炭主力合约1401继7月12日升破2013-2-5日和2013-5-22日高点形成的下跌趋势线之后,在8月9日升破60日均线和1500点整数关口压制后冲击1700点整数关口,之后回撤试探这波反弹的上升趋势线和60日均线支撑。观察到2013-8-26日高点与2013-5-22日高点相当,结合基本面和资金面情况,焦炭价格有望继续上行,尝试完成头肩底形态。技术上看,反弹第一阻力位1620元/吨,第二阻力位1682元/吨,第三阻力位1900元/吨;下方支撑1500元/吨。焦煤、焦炭为相关品种,焦煤主力合约1401技术上看反弹可能性较大,反弹第一阻力位1200元/吨,第二阻位1250元/吨,下方支撑区间1100-1120元/吨。

图9:焦煤主力1401合约走势 图10:焦炭主力1401合约走势

数据来源:新纪元期货 wind资讯 数据来源:新纪元期货 wind资讯

第四部分 总结展望和操作策略

一、后市展望

美国经济数据暂不理想,退出QE的时间点或延后。中国经济向好,九月汇丰PMI数据反弹至51.2,提振市场。中秋假期前夕,煤焦价格同时出现止跌反弹迹象。钢材处在重建库存的重要拐点,价格有望触底反弹,对煤焦形成提振。钢厂和焦化厂的焦煤库存自7月中旬探低回升,开启重建库存之路,焦炭的下游库存同样回落,唯独天津港库存维持高位。整体情况较年中大幅改善,煤焦传统旺季里,价格上行高度虽不会太理想,动能尚存。

二、操作策略

焦炭1401合约以做多为主,入场价位在1560-1590元/吨之间,第一目标位1635元/吨,第二目标位1670元/吨。止损位设置在1560元/吨。资金占用20%左右。

焦煤1401合约同样逢低入多,第一目标位1200点,止损位设置在1147元/吨。资金占用20%左右。

新纪元期货 石磊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。