通联期货:豆粕油脂组合对冲策略

策略驱动逻辑:

1. 蛋白类饲料现货坚挺,近强远弱将持续。

2. 养殖利润丰厚,油厂挺粕意愿强烈,油粕比格局将继续持续。

3. 豆棕价差受季节性影响导致远近差异。

一、 豆粕:高基差导致近强远弱格局持续

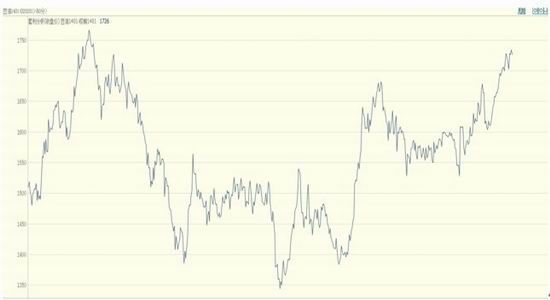

由于马印棕榈供应大幅增加的原因,全球蛋白与油脂的结构被彻底改变。从2011年中开始,油脂价格一直萎靡,而豆粕基差一路走高(图1)。同时,由于饲料养殖利润丰厚,油厂挺粕抛油的意愿始终强烈。油厂进口大豆后一般先在市场上套保油脂,而豆粕价格却被反复炒高,近月合约相对于远月合约一直保持着较高的升水,今年也不例外。

图1 豆粕基差

数据来源:布瑞克―通联期货

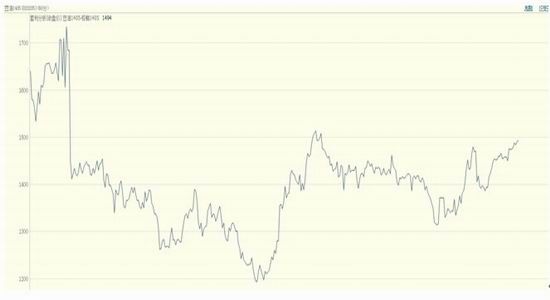

在m1309合约进行交割之后,m1401合约成为了现货合约,目前现货价格坚挺,现货与m1401价差已经接近500元左右(图2),高升水的现货价格一直成为做空者头上的达摩克利斯之剑,后期m1401合约与现货回归的概率较大。由于目前美国不断下调单产,导致近月豆粕价格高企,同时由于前期的丰产预期,国内现货商普遍没有点价,目前的价格出乎预料导致了现货商只能重新追高点价也反过来支撑了近月的豆粕价格。由于美豆价格的高企,南美农民种植大豆意愿不断增强,预计明年南美大豆产量将继续创出新高超过今年的高点(图3),这对m1405合约将造成较大的压力。再者,养殖利润已经从年初的亏损变为现在的250+的盈利,所以下游需求保持旺盛,对蛋白饲料的需求旺盛。在这样的情况下,油厂挺粕意愿会继续强烈。所以我们预料多近月空远月的价差还会不断扩大(图4)。

综上,我们可以把m1401作为对冲组合的多头端配置,同时把m1405作为对冲组合的空头端配置,建立m1401-1405的组合。

图2豆粕期现价差

数据来源:Wind―通联期货

图3巴西、阿根廷大豆产量(单位:百万吨)

数据来源:Wind―通联期货

图4豆粕01-05价差1小时图表

数据来源:博弈大师―通联期货

二、棕榈油:产量库存压制价格,把握季节性差异

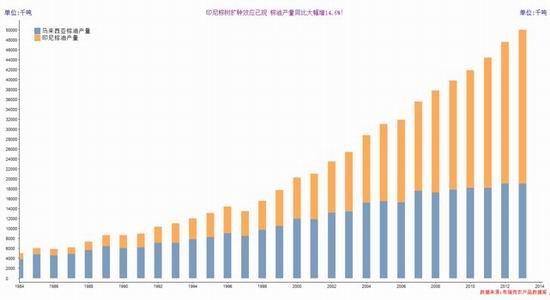

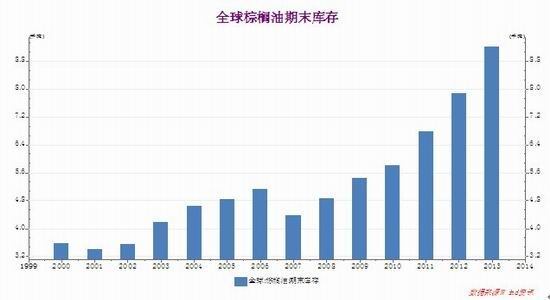

2013年以来,棕榈油产量增幅巨大,增产达到了240万吨。由于棕榈油的增产周期作用,大大限制了油脂的上涨空间。根据布瑞克统计:2013/14年印尼产量3100万吨(较11/12年度增加480万吨),买来西亚产量1900万吨(较11/12年度增加79.8万吨)(图5)。由于目前世界棕榈油消费需求增长并没有跟上产量的提升速度,料后期棕榈油库存将继续保持上涨势头(图6),同时,美国处于退出QE的节点上,大笔热钱撤离东南亚新兴市场,目前已经对买来西亚与印尼的货币造成较大压力,棕榈油价格也同时承压。因此,下半年棕榈油整体弱势难改。

图5 全球棕榈油主产国产量

数据来源:布瑞克―通联期货

图6 全球棕榈油期末库存

数据来源:Wind―通联期货

但是,2013年下半年以来,原油价格保持稳健上涨态势,棕榈油价格的下跌使得它与原有之间价差接近了近年来的最低水平。根据现货商提供的信息,目前国内生物柴油批发价格为6500元,作为原料的精炼地沟油的到厂价格为5300元,转化成本为800元,毛利400元。如果后期棕榈油价格继续下跌,相信棕榈油会被作为生物柴油,这对棕榈油的价格将会有一定的支撑。同时马来西亚已经决定明年全面推广生物柴油,我们预计这或许对远月合约产生一定的提振效果。

从历史价格看来,由于1月棕榈油处于淡季,而5月棕榈油处于消费旺季,所以每年八九月后到次年1月交割前,5月价格强于1月的价差关系始终存在着(图7)。

目前看来,主力空头始终在压制着1401合约,没有移仓1405或者大幅减仓,这使得1405合约的压力大大小于1401合约,这也印证了我们对于1401合约始终将弱于1405合约的判断。所以,在p1401与p1405合约之间,我们觉得进行卖1401同时买入1405是可行的策略。

图7 p1401-1405日线价差图

数据来源:文华财经―通联期货

三、豆油:库存压力下,近强远弱或持续

9月12日,美农报告调低美豆单产,从44.5蒲/英亩至41.2蒲/英亩。目前看来这将利多美豆11合约,同时对豆油1401合约产生一定的支撑作用。由于今年美豆种植晚于往年,同时持续遭受干旱少雨的影响。我们预计后期美豆定产时的单产继续往下调低的可能大大高于上调。

受到目前全球大豆价格持续走高以及货币贬值的影响,南美大豆种植意愿被大大的刺激。美国农业部在九月的供需报告中将巴西大豆产量上调至8800万吨,比美国的大豆产量数据高出300万吨。这势必打压1405合约的豆油价格。所以我们认为在豆油合约中,1401合约或将继续强于1405合约(图8)。

图8 y1401-1405小时价差图

数据来源:博弈大师―通联期货

四、油粕比:粕强油弱仍将继续

2011年以来,由于棕榈油进入增产周期以及美国QE的影响,油粕比持续走低(图9)。目前看来由于豆粕的走强以及棕榈油的增产持续,我们预计油粕比的走势将得以继续。所以做空油粕比的组合可以继续持有。

图9 y/m1401小时价差图

数据来源:博弈大师―通联期货

同时,由于南美大豆种植的大大增加,后期豆粕供应量将大幅增加。我们对明年5月养殖利润是否可以保持目前高位表示一定的怀疑。如果后期生物柴油需求大幅增加,这也将为1405合约提供一定的支撑因素。所以我们建议可以在1405合约上做多油粕比(图10)。

图10 y/m1405小时价差图

数据来源:博弈大师―通联期货

五、豆棕价差:季节性因素是关键

棕榈油消费具有季节性,每年夏季是棕榈油消费的旺季,每年冬季是棕榈油消费的淡季。目前看来,这个规律将继续延续。

从基本面角度考虑,美豆近月合约持续强势,这也给1401的豆油提供了一定的支撑,同时,棕榈油的后续增持将继续打压p1401合约。所以,我们认为可以继续持有多y1401同时空p1401组合(图11)。

图11 y/p1401小时价差图

数据来源:博弈大师―通联期货

在远月合约上看来,因为后期南美大豆的大幅增长料将打压y1405合约,5月处于棕榈油的消费旺季,预计也将为p1405合约提供一定的支撑。所以,我们建议在1405合约上,我们可以构建多p空y的组合(图12)。

图12y/p1401小时价差图

数据来源:博弈大师―通联期货

六、交易策略:

根据上述分析,我们认为目前可以把所有组合重新组合为做多:m1401、y1401、p1405同时做空:p1401、m1405与y1405(表1)。

表1配置组合

| 多头 | 空头 |

| M1401 | M1405 |

| Y1401 | Y1405 |

| P1405 | P1401 |

在这个投资组合中,根据近强远弱的驱动逻辑,我们配置了m1401/1405以及y1401/1405;基于油厂挺粕继续的逻辑我们配置了m/y1401的油粕比组合(同时在远月上做多油粕比对冲);最后根据豆棕价差的远近关系我们配置了y/p1041与p/y1405组合。

市场同时存在多与空的因素,只是因为行情演进速度的不同,多空因素反应的节点也不同,在市场乐观的时候,空头因素可能被忽略,而在市场悲观的时候,多头因素又反而被遗忘。所以,在方向确实的前提下,我们建议可以在市场的不同节点上调整组合的不同合约的权重去适应行情的节奏。

通联期货 张鹰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。