中州期货:新豆上市供应施压 豆油压力不减

内容摘要:

美国部分地区大豆陆续进入收割季节,晚熟地区大豆也因降雨及适宜的温度解除天气威胁。天气炒作进入尾声,预计未来美豆继续下调单产及产量的可能性降低。国内油脂库存高企,双节消费未能如期提振行情,马来西亚棕榈油进入增产周期进一步增加油脂供应端压力。在当前美豆季节性供应压力面前,预计国内豆油仍以震荡寻底为主。

一、新豆即将上市 季节性供应压力凸显

北半球在9、10月份将进入大豆收割季节,截止上周末,代表大豆成熟情况的落叶率为26%,落后于五年均值35%,印证了今年美豆播种偏晚的事实。不过从天气情况来看,近期一轮降雨有效缓解了干燥天气,为晚熟大豆生长带来适宜的水分和温度,有利于大豆后期的生长。因9月份天气较8月份改善,分析机构Informa调高美豆产量预估,预估美国2013年大豆产量为32.24亿蒲式耳,较美国农业部9月12日预估的31.49亿蒲式耳上调0.75亿蒲式耳。本次预测基于每英亩42.4蒲式耳的单产以及7599万英亩的收割面积。该机构表示,此次产量较此前预估上调6000万蒲式耳。另外从气象模型看,从9月下旬至10月第一周美国中西部偏干、气温正常、无大面积早霜出现,未来美豆供应压力将逐渐取代天气忧虑。

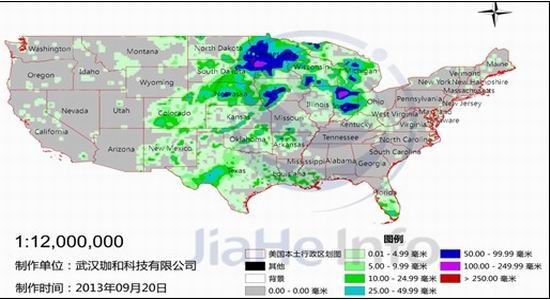

美豆主产区降雨分布图

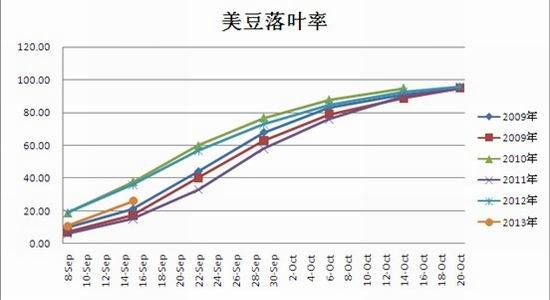

此外从季节性走势看,美豆在9月份出现季节性下跌的概率较高。大豆价格的季节性波动,主要是由于大豆价格和天气因素影响具有季节性。从下图中我们可以看到每年的第一季度1-3月都是大豆价格走势较好的月份,这是因为这个阶段是大豆的销售旺季,加上对天气的炒作很容易让价格走高进入5、6月份;通过图表我们可以看出5、6月份大豆收益率呈现回落态势,由于二季度多为雨季不利于农作物的生长,使得下游压榨企业对于上游大豆的采购率降低,从而影响大豆价格走势以及收益率,如果多为暴雨季节那么同时也会影响大豆产能下降。9月份季节性偏弱,而进入10月后,期价将有一个明显的逐渐走高阶段,并在11-12月内进行整理。从统计规律看,9月下旬至10月上旬美豆下跌概率较大。

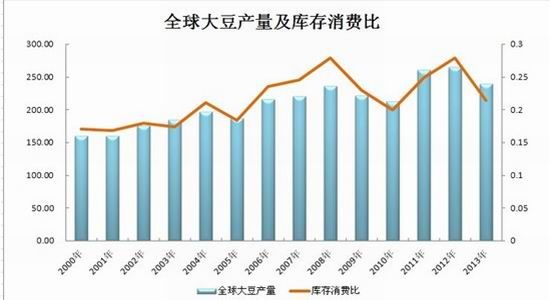

二、全球大豆产量或创新高 关注南美播种

据美国农业部9月份油籽供需报告,2013/14年度全球油籽产量预计为4.951亿吨,上调了200万吨。全球大豆产量数据基本不变,将达到创纪录的2.817亿吨,因为巴西和巴拉圭大豆增产,抵消了美国、加拿大、中国和俄罗斯的产量降幅。巴西大豆产量将达到创纪录的8800万吨,较8月预估上调300万吨。这预示2013/14年度全球大豆供给充足的整体格局并没有改变,这会导致整个豆类市场偏空格局。

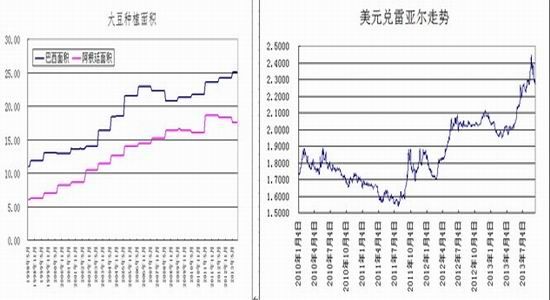

经过了三季度美国大豆关键生长期天气的炒作后,四季度将迎来南美大豆重要的种植期。南美洲的种植是否顺利将左右后期市场的走势,具体的左右时间点可能会从9月下旬开始。今年以来巴西雷亚尔兑美元贬值超过15%,加上当前豆价诱人,因而农户加大销售的同时,可能将把大豆播种面积提高4%,达到2890万公顷。

大豆播种面积增长将提振巴西大豆产量增至创纪录的8800万吨,比早先的预测上调了300万吨,也高于上年的8200万吨。这意味着巴西将取代美国,成为全球最大的大豆生产国。2013/14年度巴西大豆出口量将达到4250万吨,超过2012/13年度创下的前期历史纪录4100万吨。同样,巴拉圭大豆播种面积也将会受到价格飙升的提振,2013/14年度大豆播种面积将增长4.5%,达到330万公顷。因而巴拉圭大豆产量数据上调了60万吨,为900万吨,2013/14年度巴拉圭大豆出口量可能稳定在550万吨。

三、油脂供应过剩 棕榈油增产雪上加霜

今年8月份,我国进口大豆637万吨,累计进口4108.9万吨,同比增加4.45%。8月份我国植物油进口73万吨,累计541万吨,同比增加76万吨,增速为16.6%。截止7月份,豆油累计进口比去年同期减少19万吨,而棕榈油进口则增加20万吨,植物油进口增加的主要来源是菜籽油、芥子油和花生油。考虑进口大豆压榨以及港口库存的变化,我国前8个月的植物油的进口同比增加16.6%,而油脂需求的年增速不超过1%,所以单从进口来看植物油供应是明显过量的,而消费结构也已经开始转变,今年上半年豆油的进口力度很小,说明大豆压榨带来的副产品豆油已经足够国内消费。

油棕榈树通常在下半年进入高产期,在USDA的9月供需报告中,印尼棕榈油产量从2012/2013年度的2850万吨上调至2013/14度的3100万吨,增长幅度为9%,2013/14年度马来西亚棕榈油产量与2012/2013年度的1900万吨持平。船运调查机构ITS数据显示,马来西亚9月1-10日棕榈油出口量为462671吨,较上月同期增加10.8%,其中向中国出口103070吨,约占总出口量的四分之一,说明我国双节对马棕出口利好。到9月下旬,中国双节备货活动结束,温度逐渐下降,我国棕榈油进口需求将下滑,不利于马棕出口,因此预计9月下旬马来西亚棕榈油出口数据的增幅将逐渐收窄,对期价的支撑作用将减弱。从以往的数据来看,9、10月份马来西亚棕榈油产量将达到年内最高水平,因USDA报告对马来西亚棕榈油2013/14年度预估与2012/13年度高产量一致,因此预计9月份马来西亚棕榈油产量继续环比上升的概率较高,季节性供应增加将成为9、10月份压制棕榈油价格的重要因素之一。

四、豆油库存小幅下滑,但下游需求低迷

自8月初以来,主要港口豆油库存已连续5周下滑,目前降至78.68万吨。其中,华东、天津、山东地区分别为22万吨、15.7万吨和10.95万吨,3个地区之和约占总库存量的61.8%。虽然库存下滑有利于价格上涨,但涨势透支现象或已有所反应,期货市场重回弱势,现货市场价格滞涨。而最近两周库存降幅明显放缓,暗示下游备货可能正在接近饱和,现货购销气氛明显转淡,日均成交不足5000吨,较月初大幅萎缩。

不管是国内,还是全球,油脂类供应都处于宽松格局中,同时,需求不旺。随着双节备货行情的结束,而未来油脂消费可提升空间较为有限。此外,库存居高不下更加让市场忧虑。现在国内棕榈油库存达120吨,豆油港口库存在110万吨左右,豆油商业库存在240万吨以上,加上2013/2014年度国家收储菜籽500万吨,折合菜油175万吨左右,以及政府储备的大豆折油,我国植物油库存高达900万吨。只要去库存过程不顺利,油脂价格就很难出现上涨,弱势局面将很难改观。冬天是菜籽油的消费旺季,目前菜籽油进入减库存阶段,但是到12月进口菜籽会陆续到港,库存又将增加。未来几个月,国内棕榈油也会保持40万―50万吨的进口节奏。总之,供过于求是当前油脂市场的主要矛盾。

五、QE悬念未解除,加剧市场波动

9月18日,美联储做出维持现有QE规模不变的决议,令市场大跌眼镜。此消息一出,刺激风险资产价格大幅波动,虽然9月份未能如期削减规模,但笔者认为,此次不削减并不意味着近期不会削减规模。日内稍早美国圣路易斯联储主席James Bullard就表示,美国疲软的经济数据促使美联储推迟削减QE;如果一些数据令经济前景更加明朗,那么他们可能会在10月份宣布小幅削减QE。因此削减QE的预期将和前段时间一样,继续充斥和弥漫在市场,从而压制风险资产反弹步伐,从近期原油、黄金大幅回落也可反映这一点。

六、技术分析 美豆出现双头格局

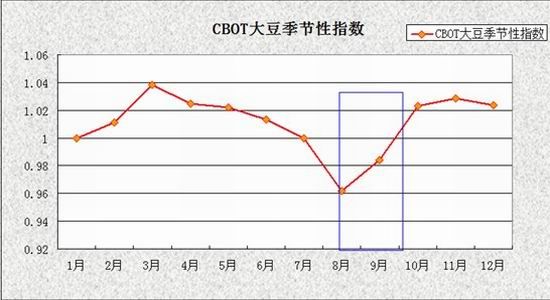

上图是CBOT美豆走势,从技术上看,美豆跌破20日均线,显示中期趋势走坏,另外1340美分作为重要的支撑线,也被跌穿,图像构建的”M”头成立,按照技术走势,下破颈线后的第一目标位将是1260美分一线。

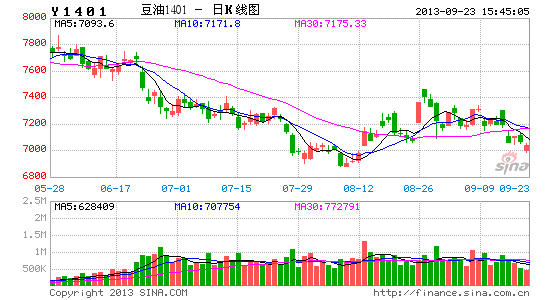

上图是豆油1401日线图,目前豆油仍处于下降通道,在期价短暂反弹后,期价跳空低开,重新回到下行区间,空头走势明显。

上图是棕榈油1401,从图上可以看出,棕榈油也是处于下降通道,与豆油相比,棕榈油走势更加疲软,目前再次回到前期下跌通道,空头走势明显,关注前低5300一线支撑。

七、后市展望及操作策略

9、10月大豆新作收割上市将对市场造成一定冲击,而期间可能导致产量减少的主要因素是早霜天气。从天气预测来看9月下旬出现早霜概率较小,但后市仍要注意10月美国天气变化。8月全球大豆库存预估创记录高位以及豆油库存维持偏高水平,所以预期未来豆油供给偏松。国内方面,虽然国内9、10月份进口大豆到港量减少,豆油供给增速可能放缓,但是考虑到目前豆油库存仍在100万吨以上,且双节备货提振需求的力度不如预期,棕榈油、菜籽油供应充足,因此豆油去库化之路依旧任重而道远。

操作上,关注美豆下破颈线1340美分是否有效,如果美豆下破颈线有效,短期将继续下探寻找支撑,豆油、棕榈油也将在外盘拖累下继续下探,届时可尝试逢高沽空操作。

风险点:

1、北美早霜一旦预期增强或者真正出现,将令美豆大幅反弹,从而给国内空头带来较大风险。

2、南美天气也是需要关注的焦点,如果不利天气损及播种,也将为国内外豆类带来支撑,空头也应及时关注这一方面的变化。

美国部分地区大豆陆续进入收割季节,晚熟地区大豆也因降雨及适宜的温度解除天气威胁。天气炒作进入尾声,预计未来美豆继续下调单产及产量的可能性降低。国内油脂库存高企,双节消费未能如期提振行情,马来西亚棕榈油进入增产周期进一步增加油脂供应端压力。在当前美豆季节性供应压力面前,预计国内豆油仍以震荡寻底为主。

一、新豆即将上市 季节性供应压力凸显

北半球在9、10月份将进入大豆收割季节,截止上周末,代表大豆成熟情况的落叶率为26%,落后于五年均值35%,印证了今年美豆播种偏晚的事实。不过从天气情况来看,近期一轮降雨有效缓解了干燥天气,为晚熟大豆生长带来适宜的水分和温度,有利于大豆后期的生长。因9月份天气较8月份改善,分析机构Informa调高美豆产量预估,预估美国2013年大豆产量为32.24亿蒲式耳,较美国农业部9月12日预估的31.49亿蒲式耳上调0.75亿蒲式耳。本次预测基于每英亩42.4蒲式耳的单产以及7599万英亩的收割面积。该机构表示,此次产量较此前预估上调6000万蒲式耳。另外从气象模型看,从9月下旬至10月第一周美国中西部偏干、气温正常、无大面积早霜出现,未来美豆供应压力将逐渐取代天气忧虑。

美豆主产区降雨分布图

此外从季节性走势看,美豆在9月份出现季节性下跌的概率较高。大豆价格的季节性波动,主要是由于大豆价格和天气因素影响具有季节性。从下图中我们可以看到每年的第一季度1-3月都是大豆价格走势较好的月份,这是因为这个阶段是大豆的销售旺季,加上对天气的炒作很容易让价格走高进入5、6月份;通过图表我们可以看出5、6月份大豆收益率呈现回落态势,由于二季度多为雨季不利于农作物的生长,使得下游压榨企业对于上游大豆的采购率降低,从而影响大豆价格走势以及收益率,如果多为暴雨季节那么同时也会影响大豆产能下降。9月份季节性偏弱,而进入10月后,期价将有一个明显的逐渐走高阶段,并在11-12月内进行整理。从统计规律看,9月下旬至10月上旬美豆下跌概率较大。

二、全球大豆产量或创新高 关注南美播种

据美国农业部9月份油籽供需报告,2013/14年度全球油籽产量预计为4.951亿吨,上调了200万吨。全球大豆产量数据基本不变,将达到创纪录的2.817亿吨,因为巴西和巴拉圭大豆增产,抵消了美国、加拿大、中国和俄罗斯的产量降幅。巴西大豆产量将达到创纪录的8800万吨,较8月预估上调300万吨。这预示2013/14年度全球大豆供给充足的整体格局并没有改变,这会导致整个豆类市场偏空格局。

经过了三季度美国大豆关键生长期天气的炒作后,四季度将迎来南美大豆重要的种植期。南美洲的种植是否顺利将左右后期市场的走势,具体的左右时间点可能会从9月下旬开始。今年以来巴西雷亚尔兑美元贬值超过15%,加上当前豆价诱人,因而农户加大销售的同时,可能将把大豆播种面积提高4%,达到2890万公顷。

大豆播种面积增长将提振巴西大豆产量增至创纪录的8800万吨,比早先的预测上调了300万吨,也高于上年的8200万吨。这意味着巴西将取代美国,成为全球最大的大豆生产国。2013/14年度巴西大豆出口量将达到4250万吨,超过2012/13年度创下的前期历史纪录4100万吨。同样,巴拉圭大豆播种面积也将会受到价格飙升的提振,2013/14年度大豆播种面积将增长4.5%,达到330万公顷。因而巴拉圭大豆产量数据上调了60万吨,为900万吨,2013/14年度巴拉圭大豆出口量可能稳定在550万吨。

三、油脂供应过剩 棕榈油增产雪上加霜

今年8月份,我国进口大豆637万吨,累计进口4108.9万吨,同比增加4.45%。8月份我国植物油进口73万吨,累计541万吨,同比增加76万吨,增速为16.6%。截止7月份,豆油累计进口比去年同期减少19万吨,而棕榈油进口则增加20万吨,植物油进口增加的主要来源是菜籽油、芥子油和花生油。考虑进口大豆压榨以及港口库存的变化,我国前8个月的植物油的进口同比增加16.6%,而油脂需求的年增速不超过1%,所以单从进口来看植物油供应是明显过量的,而消费结构也已经开始转变,今年上半年豆油的进口力度很小,说明大豆压榨带来的副产品豆油已经足够国内消费。

油棕榈树通常在下半年进入高产期,在USDA的9月供需报告中,印尼棕榈油产量从2012/2013年度的2850万吨上调至2013/14度的3100万吨,增长幅度为9%,2013/14年度马来西亚棕榈油产量与2012/2013年度的1900万吨持平。船运调查机构ITS数据显示,马来西亚9月1-10日棕榈油出口量为462671吨,较上月同期增加10.8%,其中向中国出口103070吨,约占总出口量的四分之一,说明我国双节对马棕出口利好。到9月下旬,中国双节备货活动结束,温度逐渐下降,我国棕榈油进口需求将下滑,不利于马棕出口,因此预计9月下旬马来西亚棕榈油出口数据的增幅将逐渐收窄,对期价的支撑作用将减弱。从以往的数据来看,9、10月份马来西亚棕榈油产量将达到年内最高水平,因USDA报告对马来西亚棕榈油2013/14年度预估与2012/13年度高产量一致,因此预计9月份马来西亚棕榈油产量继续环比上升的概率较高,季节性供应增加将成为9、10月份压制棕榈油价格的重要因素之一。

四、豆油库存小幅下滑,但下游需求低迷

自8月初以来,主要港口豆油库存已连续5周下滑,目前降至78.68万吨。其中,华东、天津、山东地区分别为22万吨、15.7万吨和10.95万吨,3个地区之和约占总库存量的61.8%。虽然库存下滑有利于价格上涨,但涨势透支现象或已有所反应,期货市场重回弱势,现货市场价格滞涨。而最近两周库存降幅明显放缓,暗示下游备货可能正在接近饱和,现货购销气氛明显转淡,日均成交不足5000吨,较月初大幅萎缩。

不管是国内,还是全球,油脂类供应都处于宽松格局中,同时,需求不旺。随着双节备货行情的结束,而未来油脂消费可提升空间较为有限。此外,库存居高不下更加让市场忧虑。现在国内棕榈油库存达120吨,豆油港口库存在110万吨左右,豆油商业库存在240万吨以上,加上2013/2014年度国家收储菜籽500万吨,折合菜油175万吨左右,以及政府储备的大豆折油,我国植物油库存高达900万吨。只要去库存过程不顺利,油脂价格就很难出现上涨,弱势局面将很难改观。冬天是菜籽油的消费旺季,目前菜籽油进入减库存阶段,但是到12月进口菜籽会陆续到港,库存又将增加。未来几个月,国内棕榈油也会保持40万―50万吨的进口节奏。总之,供过于求是当前油脂市场的主要矛盾。

五、QE悬念未解除,加剧市场波动

9月18日,美联储做出维持现有QE规模不变的决议,令市场大跌眼镜。此消息一出,刺激风险资产价格大幅波动,虽然9月份未能如期削减规模,但笔者认为,此次不削减并不意味着近期不会削减规模。日内稍早美国圣路易斯联储主席James Bullard就表示,美国疲软的经济数据促使美联储推迟削减QE;如果一些数据令经济前景更加明朗,那么他们可能会在10月份宣布小幅削减QE。因此削减QE的预期将和前段时间一样,继续充斥和弥漫在市场,从而压制风险资产反弹步伐,从近期原油、黄金大幅回落也可反映这一点。

六、技术分析 美豆出现双头格局

上图是CBOT美豆走势,从技术上看,美豆跌破20日均线,显示中期趋势走坏,另外1340美分作为重要的支撑线,也被跌穿,图像构建的”M”头成立,按照技术走势,下破颈线后的第一目标位将是1260美分一线。

上图是豆油1401日线图,目前豆油仍处于下降通道,在期价短暂反弹后,期价跳空低开,重新回到下行区间,空头走势明显。

上图是棕榈油1401,从图上可以看出,棕榈油也是处于下降通道,与豆油相比,棕榈油走势更加疲软,目前再次回到前期下跌通道,空头走势明显,关注前低5300一线支撑。

七、后市展望及操作策略

9、10月大豆新作收割上市将对市场造成一定冲击,而期间可能导致产量减少的主要因素是早霜天气。从天气预测来看9月下旬出现早霜概率较小,但后市仍要注意10月美国天气变化。8月全球大豆库存预估创记录高位以及豆油库存维持偏高水平,所以预期未来豆油供给偏松。国内方面,虽然国内9、10月份进口大豆到港量减少,豆油供给增速可能放缓,但是考虑到目前豆油库存仍在100万吨以上,且双节备货提振需求的力度不如预期,棕榈油、菜籽油供应充足,因此豆油去库化之路依旧任重而道远。

操作上,关注美豆下破颈线1340美分是否有效,如果美豆下破颈线有效,短期将继续下探寻找支撑,豆油、棕榈油也将在外盘拖累下继续下探,届时可尝试逢高沽空操作。

风险点:

1、北美早霜一旦预期增强或者真正出现,将令美豆大幅反弹,从而给国内空头带来较大风险。

2、南美天气也是需要关注的焦点,如果不利天气损及播种,也将为国内外豆类带来支撑,空头也应及时关注这一方面的变化。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。