安信期货:利好隐现 焦炭逢低做多

一、连焦反弹凌厉需技术调整

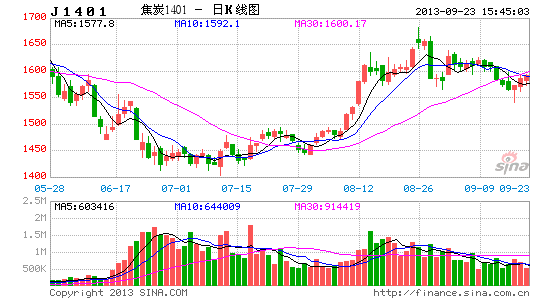

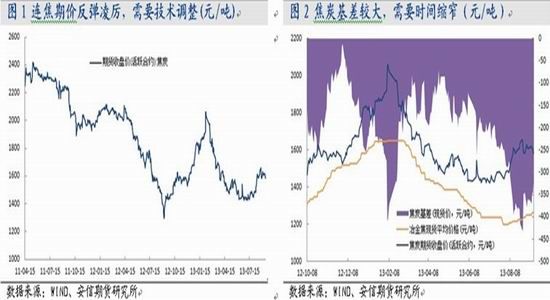

8月份,全球经济总体向好,国内经济有明显企稳回升的迹象,再加上国务院出台一系列的政策利好,连焦走出了一波凌厉的反弹行情。其中,连焦主力J1401合约从月初的1450快速上涨至月底的1680一线附近,一个月内涨幅达到15.86%。与此同时,冶金焦现货平均价格也止跌缓慢回升,但涨幅仅为3.13%。8月份,焦炭基差不断扩大至430元/吨,不过,9月以来焦炭基差不断缩窄(参见图1和图2)。

一方面,连焦期货价格需要回调。9月以来,连焦进入技术性的回调期,寄希望于“以时间换空间”,逐渐消化前期的过猛涨势。

另一方面,冶金焦现货价格有望回升。考虑到“焦炭-钢铁”产业链中现货贸易的实际情况,现货价格不太可能出现快速上涨的情况,而延续8月份以来缓慢回升的态势却是大概率事件。

二、新一轮万亿投资悄然启动

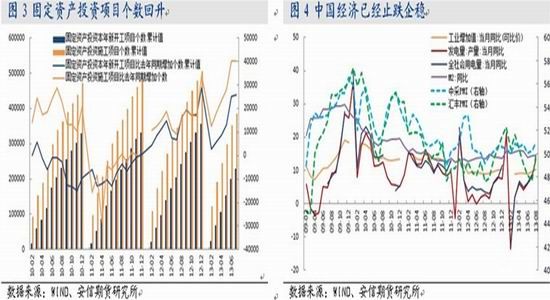

7月份,中国政府在中央经济形势分析会议和国务院常务会议上及时调整了经济政策,将“稳增长”放置首位,尤其是国务院总理提出的“底线论”观点,明确了加大固定资产投资对经济的刺激作用,例如,加快棚户区改造、加大中西部铁路建设投入、完善城市基础设施建设和地铁公共交通建设等。8月上旬,国家发改委主任徐绍史强调要“继续发挥好投资对稳增长的关键作用,保持合理的投资增长。要保证有限的政府投资投向经济社会发展的重点领域和薄弱环节”。此外,环保部透露,中国将投资1.7万亿元,开展大气污染防治行动计划;将投入2万亿元进行水污染治理。政府已提出,将积极引导民间资本通过多种途径进入该领域,尤其是8月19日发布的《国务院关于改革铁路投融资体制,加快推进铁路建设的意见》。还值得一提的是,房地产融资政策已经开闸,新一届政府对连续上涨的房价也并未采取新的严厉行政干预措施,这意味着新一届政府对国内房地产调控的思路已然发生转变,较上一届政府明显松绑。

由此可见,新一轮万亿投资计划已经悄然启动,并未像2008年和2012年那样公之于众。从最新公布的主要经济数据也可略见一斑,中国经济止跌企稳的迹象越发明显。其中,中采PMI和汇丰PMI也都站在50的荣枯分界线之上,工业增加值、社会用电量和发电量同比增速超过了10%。此外,下半年以来,中国M2同比增长也略有回升,央行不断实施逆回购,国内金融市场流动性明显改观(参见图3和图4)。

三、煤运向好暗示需求渐回暖

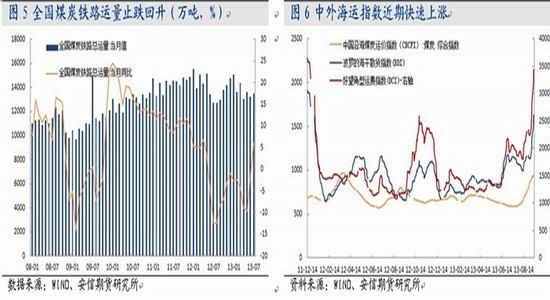

除了上述的铁路方面极大利好焦炭下游的钢铁行业之外,煤炭行业自身也有政策利好。7月25日,山西发布“煤炭新政”,其中包括了近期、中期以及长远策略二十条,内容涉及减免煤企多项费用以及鼓励电力企业就近用煤等多项政策,因此被称为“救市二十条”。从图5可以看出,今年7月份,全国煤炭铁路总运量继续快速回升,同比增长首次转为正数,从某种程度上暗示着全国煤炭市场暂时起底,未来有望逐步走出泥潭,重回正增长的格局。8月份,大秦线完成煤炭运量约为3775.5万吨,同比增长20.6%,环比增长3.2%;1-8月份,大秦线累计完成煤炭运量达到29429.9万吨,累计同比增长5.4%。值得提醒的是,消息称每年一次的大秦线秋季检修时间初步定于10月5日至20日,为期15天左右。

实际上,中国沿海煤炭运输市场和国际海运市场的相关指数走势也能够从另外一个侧面验证中国煤炭市场及钢铁行业有逐渐转暖的迹象。7月份以来,中国沿海(散货)煤炭综合运价指数也从586一线附近止跌企稳,随后迅速上升至目前的936一线附近,涨幅达到59.73%。与铁矿石关系最为密切的好望角型运费指数(BCI)也从7月份的1900一线附近拉升至目前的2400一线,波罗的海干散货指数(BDI)也从1100一线附近急剧拉升至目前的1600一线,上升幅度达到45.46%(参见图6)。

目前,焦炭下游市场已经迎来了传统的“金九银十”旺季,焦炭需求也有望继续回暖,这无疑利多焦炭价格。

四、下游进入焦炭补库存阶段

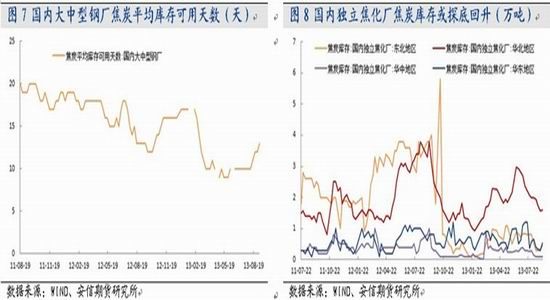

随着国内经济形势逐渐止跌企稳,中国政府出台“稳增长”的刺激措施,国内大中型钢厂大概在8月中旬正式启动了对焦炭进行补库存的计划。统计数据显示,国内大中型钢厂的焦炭库存平均可用天数突破了长期维持10天左右的水平,连续攀升至13天的水平(参见图7)。

笔者预计,国内钢厂补库存需求还将继续,远未到结束的时候,焦炭库存水平至少将逐渐回归到正常的水平,甚至超过15天。换言之,焦炭下游行业已经进入补库存的阶段,这将有利于消化长期居高不下的焦炭库存。

与钢厂补库存相对应的,焦炭生产企业焦炭出库状况趋好,国内主要区域的独立焦化厂焦炭库存不断下降,部分地区的独立焦化厂焦炭库存逐渐向历史底部区间靠近(参见图8)。

但是,随着“金九银十”旺季的来临,钢厂陆续进行焦炭补库存,部分地区的焦化企业库存见底,企业利润较前期有所改善,因而焦化企业产能扩张欲望 ,开工率也快速拉升。从图9可以看出,截至今年9月6日,产能大于200万吨的焦化企业开工率已经拉升至92%,并创出近几年来的新高,产能小于100万吨的焦化企业开工率快速提升至81%,产能在100至200万吨的焦化企业开工率也上升至78%。

尽管目前国内焦炭库存压力巨大,尤其是港口库存居高不下(参见图10),去库存化的进程非常艰难且较为缓慢,但是只要中国经济继续稳步向好且政策支撑能够延续,那么焦炭行业还是很有可能迎来曙光。

五、技术回调后方宜逢低做多

市场预期的波动,叙利亚局势的风险性事件,以及港口库存的不断攀升仍将对连焦施加压力。但是,全球经济总体稳中趋好,中国经济企稳走好,有利于逐步改善焦炭和钢铁等周期性行业的低迷状态。再则,下游行业已经迎来了“金九银十”的旺季,新型城镇化背景下的棚户区改造和铁路基建等诸多项目将进一步加快需求的回暖。

总体而言,随着风险性事件的缓和,焦炭基差进一步缩窄,以及连焦技术性调整结束之后,在一系列利好因素(包括潜在或隐含的利多因素)的共振之下,连焦有望重新开启新一轮涨势。基于此,建议等待技术性回调企稳后,采取“逢低做多”的思路,短线或波动操作。

具体来说,预计连焦主力J1401合约技术回调的目标位大概在1530至1540附近,建议以该区域为参考系,采取“逢低做多”的策略。向上依次看到1650,1700附近;止损位以1530为参考,突破则逐步止损,若突破1500则坚决全部离场。

安信期货研究所 工业品组

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。