安粮期货:旺季又逢低库存 大豆豆粕受支撑

9月份,美国和中国大豆生长进入了真正意义的青黄不接时节,进入10月份,两国大豆开始进入收割季,逐渐有部分新豆开始上市,但是在这期间,供给量偏少,还是主要以消化上季库存为主。加之南美库存的消耗,这个时点现货库存处于周期性的低点。而国内第四季度为传统的消费旺季,在双节以及春节的提振下,大豆、豆粕都有一定的上涨空间中短期宜在区间内震荡偏强操作。

(一)10月USDA供需报告有望延续支撑

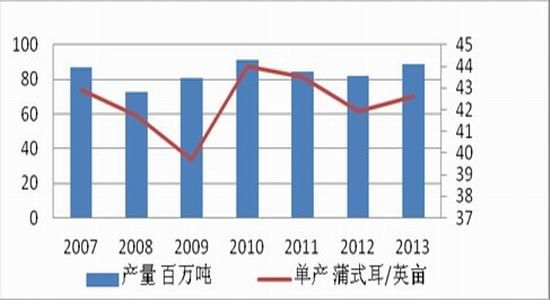

1、大豆生长情况及单产对比分析

2012/13年在经历严重干旱前后,7、8月份单产预估下降7.8蒲式耳/英亩,比6月下降17.8%;产量下降513百万蒲式耳,较6月下降16.8%。进入10月即对产量做出修正,单产提升至37.8蒲式耳/英亩,11月进一步修正为39.3蒲式耳/英亩,而USDA将2012/2013季美豆的最终单产定在41.9蒲式耳/英亩。事实证明干旱并没有对美国大豆产生非常重大的影响。而今年,美天气总体来看要好于去年,从USDA月度供需报告数据来看,6月、7月,对本季大豆单产预估保持历史高位,今年8月的报告中,USDA逐步调低了单产,但也处于较高水平42.6蒲式耳/英亩。8月的USDA供需报告中预估的美大豆单产为42.6蒲式耳/英亩,维持不变,而9月报告中将单产继续下调至41.2蒲式耳/英亩,产量下调至31.49亿蒲(8月32.55)在今年没有实质性干旱的天气下,大幅下调美豆单产的概率较小,但是在推迟播种和局部干旱的影响下,后期维持或小幅下调单产数据至41蒲式耳/英亩依旧可期。

表一:USDA美国大豆种植数据

| USDA美国大豆种植 | ||||

| USDA9月数据 | USDA8月数据 | 11/12年 | 12/13年 | |

| 收获面积(百万英亩) | 76.4 | 76.4 | 73.8 | 76.1 |

| 单产(蒲式耳) | 41.2 | 42.6 | 41.9 | 39.6 |

| 产量(亿蒲式耳) | 31.49 | 32.55 | 30.94 | 30.15 |

数据

来源:USDA,安粮期货研究所

图一:2012-2013美豆主产区大豆生长期气温及降水对比图

来源:大智慧 安粮期货研究所

2、美豆库存进一步调低

表二:USDA近年美国大豆库存

| 美国农业部美国大豆库存(亿蒲式耳) | ||||

| USDA9月数据 | USDA8月数据 | 11/12年 | 12/13年 | |

| 期初库存 | 1.25 | 1.25 | 2.15 | 1.69 |

| 期末库存 | 1.50 | 2.20 | 1.69 | 1.25 |

数据来源:USDA,安粮期货研究所

表三: USDA世界主要国家大豆库

| 2012/13年度世界及主要国家大豆库存(百万吨) | ||||||||

| 世界 | 主产国 | 主要消费国 | ||||||

| 巴西 | 阿根廷 | 中国 | ||||||

| 期初库存 | 期末库存 | 期初库存 | 期末库存 | 期初库存 | 期末库存 | 期初库存 | 期末库存 | |

| 2011/2012 | 71.72 | 54.89 (0.03) | 23.64 | 12.92 | 22.87 | 18.10 | 14.56 | 15.92 |

| 2012/2013 | 54.89(0.03) | 61.55(-0.67) | 12.92(-0.05) | 16.44(-1.32) | 18.10 | 26.08(0.13) | 15.92 | 12.09

(0.5) |

| 2013/2014 | 61.55(0.7) | 72.27 | 17.76(-0.84) | 21.94(0.73) | 26.08(0.13) | 27.70(0.63) | 12.09(0.5) | 13.79(-0.07) |

数据来源:USDA,安粮期货研究所

本月供需报告中将美国2013/2014榨季的预估期末库存修改为1.5亿蒲式耳,较8月预估数据2.20亿蒲式耳继续下降,下调幅度较大。并且调低了巴西的期末库存1.32百万吨。10月报告依旧有望延续。

(二)9月豆类库存低点,国内难以形成有效压力

1、巴西豆及美豆库存

除了在大豆生长期间进行天气炒作外,美豆的另外一个非常重要的炒作题材就是有关库存的炒作,目前美国陈豆的库存就可以发现,在6月30日USDA库存报告数据来看,截止6月底,美国陈季大豆农场外还剩余711.2万吨,农场内库存461.97万吨。总库存大致为1174万吨左右,去年同期总库存在1802万吨左右,今年较去年低30%左右,在近几年也处于低值。加之上月美农户的集体抛售行为,使得在大豆上市之前库存将近一步偏低。有数据报道,目前已经处于9年的低位。而巴西大豆在3-4月集中收获大量上市之后,库存开始下降,从历史数据来看进入9月后,巴西等南美大豆库存量也开始大幅下降。如下图四所示。

图二:巴西大豆库存按月变化图

资料来源:大智慧 安粮期货研究所

当巴西大豆出口量减少后,市场主角将是美豆,也就是说在这段时间,美豆天气炒作完后库存偏低将成为一新的题材。

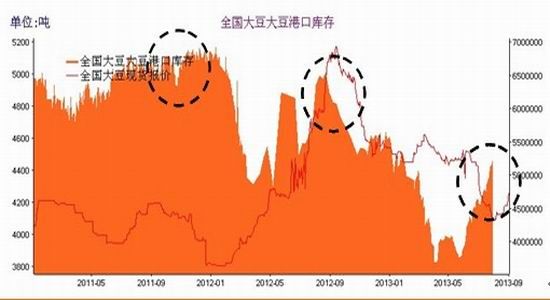

2、中国近月到港与库存

从国内市场来看,市场普遍关注7、8、9三个月有大量的进口豆到港,对市场将形成压力,市场预计2013年7月我国大豆到港预期720-730万吨,8月预期为650-670万吨,较2012和2011年同期均多。但是就目前港口大豆总库存图来看,却是处于相对的较低为主,较上两年都为低。

图三:国内大豆港口库存图

资料来源:布瑞克,安粮期货研究所

(三)油厂挺粕继续,现货市场稳中上涨

过去的几个月里,国内豆油价格受到植物油供应充足打压一路下滑,与此相反豆粕现货却因库存偏低和饲料消费带动,保持坚挺,成为了油厂利润的主要来源,油厂也因此对豆粕现货价格的挺价意愿保持强烈。从下图国产大豆和进口大豆压榨利润图也可以看出,进入7月底8月初后,压榨利润保持为正,目前广东地区进口大豆压榨利润为400-480元/吨,黑龙江地区国产大豆压榨利润为150-200元/吨。油厂的利润来源大部分来源豆粕。

图四:大豆现货压榨利润图

资料来源:布瑞克,安粮期货研究所

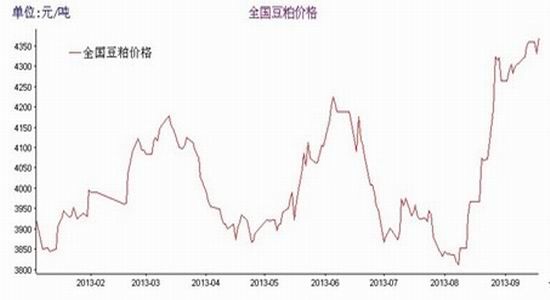

现货方面,由于豆粕库存偏紧,其中销区价格从8月初的3850附近一路震荡走高,上涨幅度达300-400元/吨。截止2013年9月23日,全国豆粕市场销售平均价格为4300-4350元/吨;整体来看豆粕现货价格在大豆价格企稳的情况下9月下旬至10月份依然是震荡上行的格局。

图五:国内豆粕现货价格图

资料来源:布瑞克,安粮期货研究所

(四)养殖利润持续好转,支撑豆粕需求

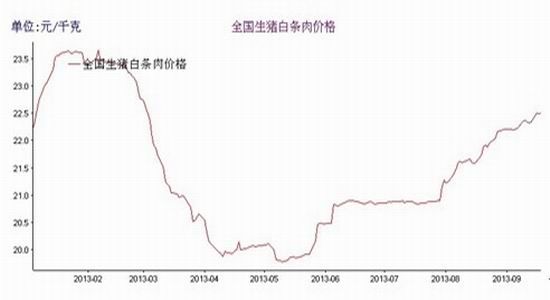

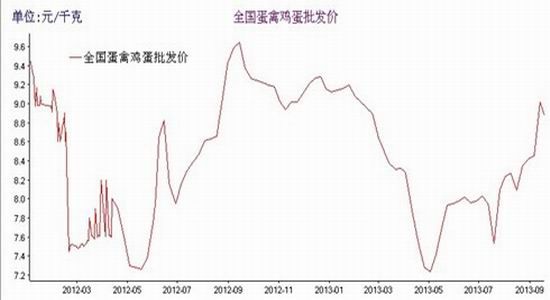

进入9月,将是畜禽的传统消费旺季,一方面是第四季度传统佳节较多,另一方面随着大中院校的开学食堂消费也将带动市场价格逐渐走高,因此这一阶段养殖业均在准备鸡鸭、猪等养殖动物的育肥出栏,对饲料需求量较大的阶段。豆粕下游消费需求有望逐步增长。

图六:全国白条猪价格走势图

资料来源:布瑞克,安粮期货研究所

图七:全国鸡蛋价格走势图

(五)技术分析

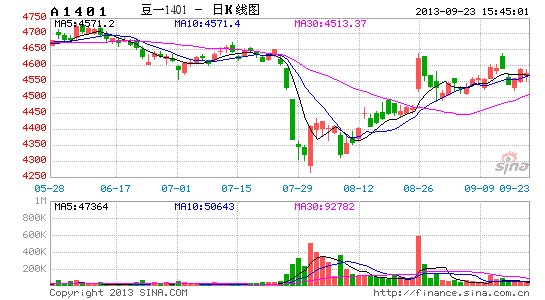

图八:大豆1401、豆粕1401合约技术分析图

资料来源:文华财经 安粮期货研究所

从技术上来看,大豆1401前期超跌后回升,目前已经进入前期震荡区间平台,后期有望进一步在区间内震荡偏强运行。豆粕1401高位震荡,回调将是买点,第一目标前期高点,第二目标3850-3900。

(六)操作策略

大豆1401在4550-4800区间偏强操作,区间下沿买入,区间上沿卖出滚动操作,4500止损。豆粕1401合约3550-3600买入,第一目标3700,第二目标3900,3500止损。

安粮期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。