海证期货:天气炒作接近尾声 豆类震荡下行

1.行情回顾:豆类震荡整理

进入9月份以后,美豆干旱天气炒作被市场消化吸收,豆类期货宽幅震荡整理格局, 12日USDA月度供需报告出炉,美豆单产继续下调符合市场预期从而大幅提振美豆价格,CBOT豆11月份合约当天报收1396美分/蒲式耳,涨2.77%;大商所黄大豆1号却走势偏弱,13日主力1401合约高开低走报收4589与前一天收盘价持平。而之后随着美豆主产区内降雨的影响,豆类期货持续走弱。尽管天气仍将影响美豆在关键期的单产,但从USDA的数据来看,美豆减产预期较小,后期随着美豆进入收获期以后,豆类将延续震荡下行走势。

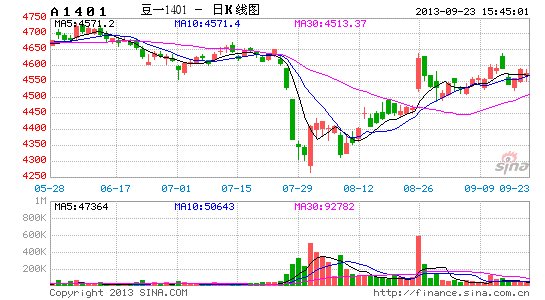

图表1:大商所与CBOT大豆走势图

数据来源:文华财经 海证研究所

2.美豆主产区降雨增多 促进大豆生长

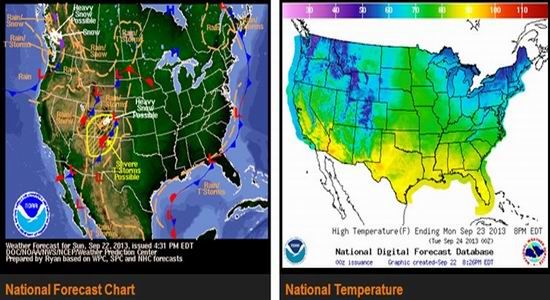

正常情况下,每年此时大豆作物已经开始收获,但是今年春季天气寒冷多雨,耽搁了大豆播种,导致大豆作物长势落后两周左右。因此,进入9月份美豆主产区的降雨过程大大缓解了市场忧虑。上周末期间内布拉斯加州到伊利诺斯州出现大雨,缓解了自8月初以来高温干燥天气造成的不利影响。气象专家称,本周美国作物带逾60%的地区将出现0.25-1.25英寸的降水过程,这将降低气温,令晚播大豆作物受益,有利于提升大豆作物结夹量,从而提升产出前景。

图表2:近期美国天气状况

数据来源:NOAA;海证研究所

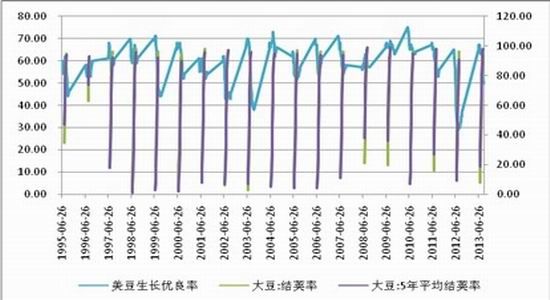

而USDA公布的美豆生长优良率数据显示:截止到9月15日当周,美豆大豆生长优良率为50%,之前一周为52%,是连续四周下滑,但仍远高于去年同期33%的水平。在美豆收获之前,市场关注焦点在降雨和霜冻等天气状况上。因此,后期天气状况的持续改善将会提升单产前景,进而影响打压豆类价格。

图表3:美豆生长状况

数据来源:USDA;海证研究所

3.USDA报告符合市场预期 提振效果有限

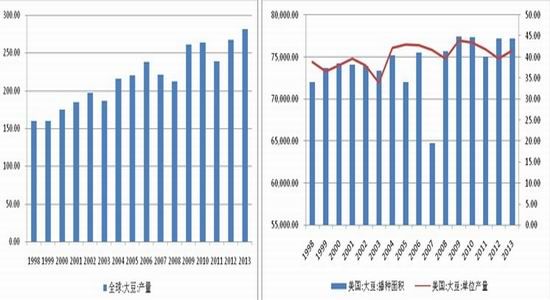

7、8月份中西部高温干旱天气使得美豆生长状况持续下滑,美国农业部也是连续下调美豆产量预期,9月12日USDA公布的月度供需报告继续下调修正美国2013/14年度大豆产量数据,其中大豆单产预估为41.2蒲式耳/英亩,较8月份的预估值42.6蒲式耳/英亩调减1.4蒲/英亩,符合市场预期。种植面积维持上月7720万英亩不变,而美豆产量预估值为31.49亿蒲,较8月份32.55亿蒲下调1.06亿蒲,但从历史记录来看,美豆产量也处于较高水平。

图表4:大豆生产情况

数据来源:USDA;海证研究所

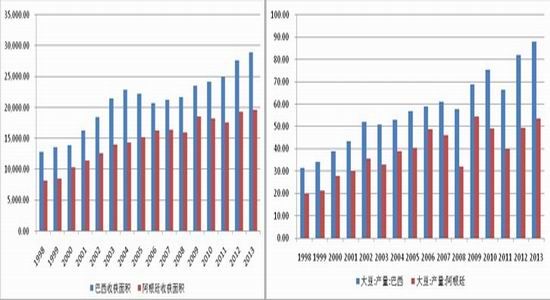

南美方面, 2012/13年度巴西、阿根廷大豆种植面积达到创纪录的水平,国内豆类需求疲弱,使得两国大豆多用于出口不断积压美豆出口份额。进入10月份后,市场关注点将逐步转移至南美播种上,而从USDA报告中看,2013/14年度南美大豆种植面积或将维持上年度的水平,产量预期也在不断调高,新年度巴西大豆产量预期达到创纪录的8800万吨,将上月增加300万吨,而南美大豆的增长预期也弥补了北美、中国大豆产量的下滑。因此,2013/14年度全球大豆年度库存预估为7154万吨,较8月份预估的7227万吨仅下调73万吨,全球大豆库存消费比为26.61%,为2013/14年度的大豆产量奠定了丰产的基调。

图表5:南美大豆生长情况

数据来源:USDA;海证研究所

4.新年度中国大豆进口量创纪录 港口库存持续回升

中国一直是美豆的主要进口国。海关数据显示,中国2012年共计进口大豆5800万吨,2013年8月份进口大豆637万吨,环比下降11.52%,同比增加44.44%,1-8月进口量为4108万吨,比去年同期增长了大约5%。今年9-10月,中国的大豆进口量可能下滑,因为6,7月我国大豆进口量达到1400万吨的历史记录,同时国储出售储备大豆使得市场供应宽松,预计9、10月份大豆进口量可能在900万吨左右,比6、7月份减少35%。

图表6:我国大豆进口情况统计

数据来源:海关总署;海证研究所

而随着南美大豆产量的不断增加,5月份之后,南美进口大豆集中到港,港口库存保持持续大幅上扬态势。进入8月份,大豆库存增长势头放缓,逐渐趋稳,截止到8月30日,国内主要港口大豆库存约在630万吨左右,较上月同期增加40万吨,而较4月中旬的低点增加50%以上。9月份之后,大豆到港量继续增加,大豆港口库存量已经上升至640万吨以上,为国内油厂开机率提供了大量的大豆供给。同时随着后期美豆上市,大量到港的美豆也将进一步推升港口库存。

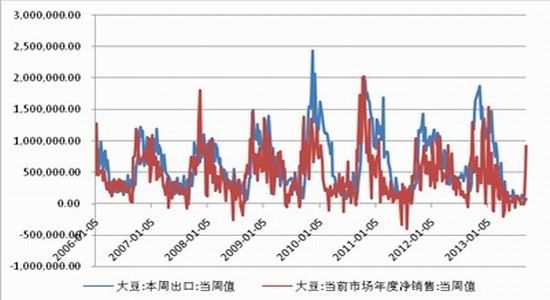

图表7:美豆出口销售情况

数据来源:USDA;海证研究所

5.进口大豆压榨利润回升 油厂开工积极

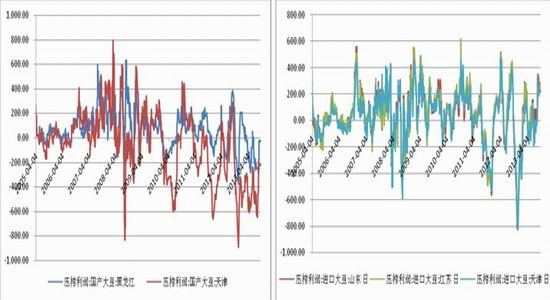

由于当前豆粕价格高企,大豆压榨利润在200元/吨左右,国内大豆加工厂开机积极性不断提高,工厂开机率持续处于较高水平。据统计,上周我国大豆压榨量超过145万吨,大豆压榨产能利用率在50%以上。在良好压榨利润的刺激下,本周沿海地区工厂开工率预计仍将持续维持在高位。近月船期进口大豆压榨利润比较可观;7月下旬以来,随着国内油粕价格双双走高,进口大豆压榨效益开始扭亏为盈。进入9月份之后,大豆进口成本略有下降,大豆压榨效益继续改善。按照目前山东地区油粕价格测算,近月船期美国进口大豆压榨理论盈利幅度在100-150元/吨。同时,截至9月1日,国内油厂豆粕净库存为64.05万吨,未执行库存为168.92万吨,因此豆粕库存压力总体不大。

图表8:国产大豆与进口大豆压榨利润统计

数据来源:wind资讯;海证研究所

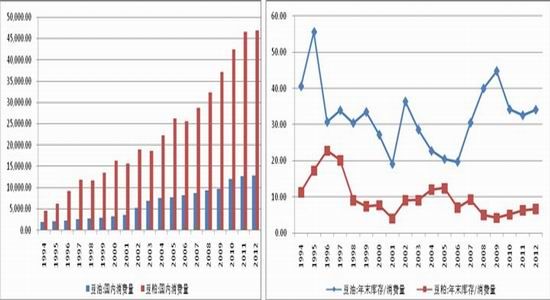

而油厂开工率提升进一步推升豆油库存。截至到9月12日,港口豆油商业库存为97万吨,棕榈油港口库存为107万吨。中秋、十一双节之际,油脂需求量未出现明显改善,随着四季度饲料需求增加,油厂开工率的提升将进一步推升豆油库存。预计2013/14年度世界植物油产量继续增加至1.6729亿吨,较上年度增加689万吨,其中棕榈油产量从5532万吨增加至5809万吨,增产达277万吨;豆油产量从4274万吨增加至4436万吨,增产162万吨;菜籽油产量从2473万吨增加至2484万吨。期末库存上,预计棕榈油库存为921万吨,较上年度增加134万吨;豆油库存为360万吨,较上年度降低20万吨;菜籽油库存为323万吨,较上年度增加46万吨。总体上,油脂产量和库存维持维持高位,油脂反弹压力仍大,粕强油弱的格局将持续延续。

图表9:国内豆油豆粕消费情况

数据来源:wind资讯;海证研究所

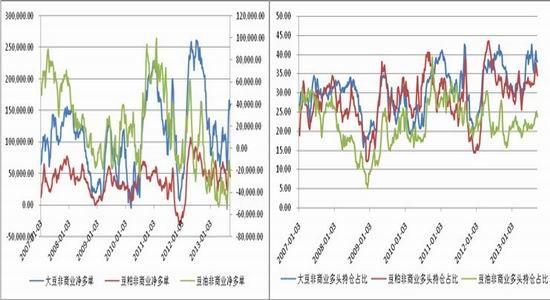

6.CFTC豆类净多单持续下滑

8月份,大豆、豆粕的净多持仓大幅增加。其中截止到8月20日当周大豆净多持仓增幅高达73%,豆粕净持仓增幅也达到56%。而进入9月份,随着干旱天气的缓解,基金净多单减持不断减少。最新数据显示,截止到9月17日当周,大豆净多单持仓为15.9万手,较上周增加0.7万手,豆粕净多单持仓为4.6万手,较上周较少0.8万手,豆油净空单持仓为2.3万手较上周增加1.1万手。

图表10:豆类期货CFTC净多单与多头持仓占比

数据来源:CFTC;海证研究所

7.后市展望:中长期豆类震荡下行

北美天气改善以及大豆收割期临近,美豆将继续承压,美豆最后一个利多炒作题材或已结束,市场走势将由多转空,大豆后市见顶回落的概率加大。同时,豆粕进入需求旺季,而豆油仍受供需宽松格局打压下降,未来豆粕走势较豆油抗跌。操作上,,建议投资者逢高沽空为主,大豆1401上方压力位4600;豆油1401上方压力位7400,豆粕1401上方压力位3800;同时,投资者可以介入多粕空油的套利操作。

海证期货 朱喃喃

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。