光大期货:生产成本下滑将拉低LLDPE重心

连塑面临下行风险

摘要:

原油价格存在下行风险:原油需求季节性回落;同时原油供应要远远好于预期。

石脑油价格面临加速下行风险:来亚洲市场石脑油去库存接近尾声,同时欧美船货的流

入以及需求的放缓,将导致石脑油价格重回弱势。

LLDPE:生产成本的下滑将拉低LLDPE价格重心。9月合约交割完成之后重新外流将

冲击现货市场;而平淡的需求暂时也不支持价格短时期内重新走高。

一、实际供应好于预期,油价面临下行压力

1.1 原油需求季节性回落

年内原油需求在改善,但也不应该忽视10月~11月阶段性需求增速下滑的事实。总体上来看,原油需求呈现积极的迹象,其中,中国依然是全球石油需求最大的增长点;而一些数据也指向欧洲以及日本石油需求最差的时期已经过去。国际能源署数据也预示全球原油日均需求比2012年增加110万桶。

但是也不应该忽视10月~11月阶段性需求增速下滑的事实,数据统计显示,10月~11月全球石油需求增速仍然要比全年同期来得低,同时,炼厂的开工数据也指向了10月~11月石油需求季节性的回落。

图表1:石油需求存在季节性下滑 图表2:炼厂开工率规律指向季节性下滑的可信性

资料来源:光大期货研究所 资料来源:光大期货研究所

1.2 原油市场供给并没有预期那么紧张

对原油供给的认识:欧佩克产能中断事件频发;但是数据暗示市场正在高估欧佩克减产对全球原油市场的影响。欧佩克是全球石油产能中断事件最常发生的地区,统计数据显示,近期欧佩克累计中断产能规模达到了210万桶/天,这也是过去三年来中断产能规模的最高水平,这也使得欧佩克产量比去年同期减少了近128万桶/天。欧佩克的减产对全球原油市场供给影响重大,这也是现阶段欧洲市场原油供给依然没有改善的主要原因。

图表3 :OECD石油库存仍显著低于往年 图表4 :欧佩克减产导致欧洲原油供给没有改善

资料来源:光大期货研究所 资料来源:光大期货研究所

需要指出的是,原油市场供给并不如市场所预期的那么紧张。从8月份国际能源署公布数据看,三季度供给存在114万桶/天的缺口;但是9月份数据显示供给缺口下调至65万桶/天;同时,对二季度原油供应盈余估计不足,近期也将二季度供给盈余上调至220万桶/天(前期预估值为75万桶/天)。我们认为,过度的高估了原油市场供给不足使得原油价格出现了超预期的上涨,那么预期的重新调整,也将迫使原油市场修复供给冲击风险带来的风险溢价。

图表5 :此前市场过高的估计了原油供给紧张局面 图表 6:EIA相应上调了OECD原油商业库存规模

资料来源:光大期货研究所 资料来源:光大期货研究所

二、石脑油存在加速下滑风险

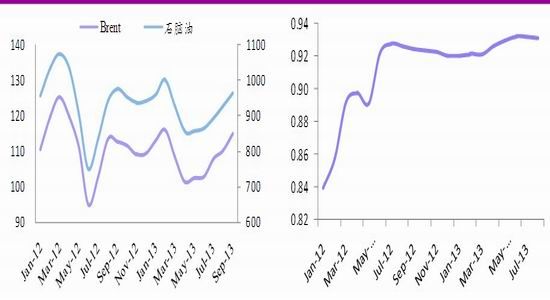

对原油以及石脑油价格的认识:首先,石脑油价格的变动与原油价格变动的方向是吻合的,从这个角度讲,原油价格下滑也势必会带动石脑油价格的回落;其次,石脑油价格与原油价格的变动幅度在不同阶段差异显著,一些数据指向了石脑油价格存在加速下滑的风险。

首先,石脑油与原油价格变动的高度吻合。吻合体现在两个方面,第一是趋势性,第二是同步性。从趋势性看,石脑油和原油价格历次上涨或者下跌方向趋同,今年也不例外,5月份以来亚洲市场石脑油价格累计上涨了70美元/吨;从同步性看,石脑油和原油价格变动节奏吻合,每一次的拐点(高点或者低点)都在同期出现,统计分析结果进一步证实石脑油和原油价格高度同步特性。

结合原油价格下滑的这一判断,我们也有理由相信,原油价格下滑也会带动石脑油价格的回落。

图表 7:原油是驱动石脑油价格上涨的主因 图表8 :石脑油和原油保持高度关联性

资料来源:光大期货研究所 资料来源:光大期货研究所

其次,石脑油与原油表现阶段性差异显著。从数据统计看,2月份到4月份,石脑油弱于原油价格;5月份到6月份,石脑油和原油表现相当;7月份到8月份,石脑油显著强于原油,也带动了石脑油和原油价差的趋势性走高。从分析来看, 7月份到8月份支撑石脑油价格表现的核心因素在于:亚洲市场石脑油去库存进程的加速,尤其是日本,近期石脑油库存较前期高点累计下滑了15.4%。

站在现在看,越来越多的证据在指向石脑油价格强势难以持续,下滑的风险越来越大。归结来看,第一,未来一段时间亚洲市场裂解装置检修的幅度较高,对石脑油的需求在减弱;第二,亚洲市场石脑油供应重新走高,日本石脑油库存仍然要好于去年同期,新加坡石脑油库存近期也加速上升,与此同时,亚洲市场石脑油对欧美市场溢价表现又重新好于去年同期水平,欧美市场石脑油货源的重新大规模流入的情景看起来又要重新出现了。

我们认为,前期推动石脑油价格加速上涨的逻辑正在被破坏,也让我们相信,石脑油价格存在加速下滑的风险。

图表 9:石脑油上涨加速与亚洲市场去库存有关 图表 10:统计数据指向石脑油存在加速下滑可能

资料来源:光大期货研究所 资料来源:光大期货研究所

三、LLDPE下滑存在一定的空间

3.1 LLDPE价格和生产成本变动方向总体吻合

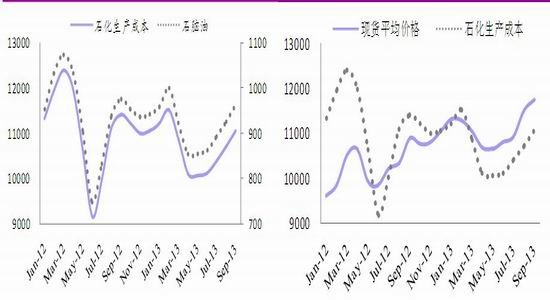

石脑油是LLDPE生产成本增减的直接驱动力。由于国内LLDPE生产成本的核算多以石脑油价格为起点,生产成本的线性核算方式,是石脑油和LLDPE生产成本之间的高度关联性以及同步性的直接原因。受石脑油价格上涨的推动,4月份以来国内LLDPE核算的生产成本也随之增加了近1000元/吨。

LLDPE价格和生产成本之间,虽然在某些阶段成本和价格也存在一定的背离,但是总体来看方向仍然是比较吻合的。

图表11 :过去几个月石化生产成本逐步抬高 图表12 :现货价格上涨幅度远高于成本上涨幅度

资料来源:光大期货研究所 资料来源:光大期货研究所

在现在来看,石化生产的盈利已经处在高位,不论是日数据还是月均数据都指向了石化生产盈利处在2012年5月份以来的高位。从这个角度讲,石化生产成本的下滑,至少也会带来其价格的同幅度下滑。

图表 13:石化生产盈利处在高位(日统计数据) 图表14 :石化生产盈利处在高位(月均统计数据)

资料来源:光大期货研究所 资料来源:光大期货研究所

3.2 8月份来LLDPE价格的强势与需求的集中释放有关

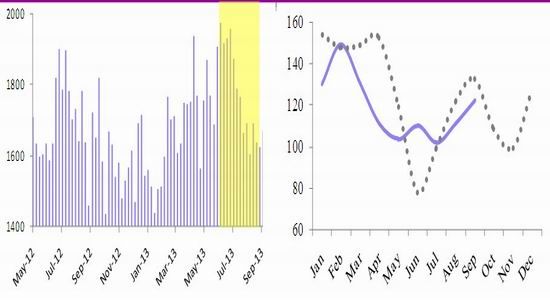

8月份以来LLDPE价格以及石化盈利上行,我们认为,关键的动力在于:行业低库存以及交割带来的仓单需求的超预期释放有关。

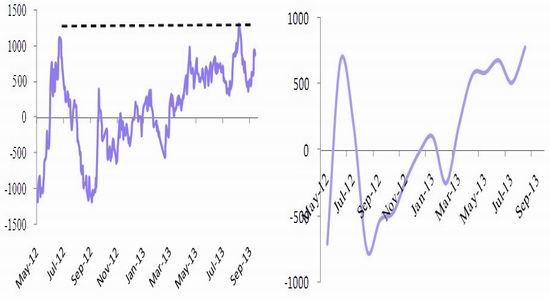

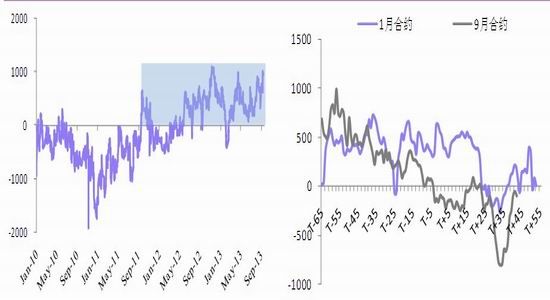

首先,我们来看LLDPE行业的低库存现状。过去一年多来,LLDPE行业“低库存”看起来已经是一种常态。这种变化的产生一个直接的原因在于LLDPE市场长时间处在“反向市场”格局之中,即2012年以来LLDPE现货都是持续升水于期货价格。在反向市场局面之下,不论是产业链上各个环节的主体,都不会轻易囤积过多的库存。这是因为现货相对于期货主力合约都是处在不断贬值的过程中,这使得通过期货市场买入保值建立虚拟库存要比在储备现货库存要划算的多,统计数据也指向了在主力合约换月前后基差的趋势性下滑态势。

图表15 :2012年来现货多处在升水状态 图表 16:数据指向基差逐步走弱

资料来源:光大期货研究所 资料来源:光大期货研究所

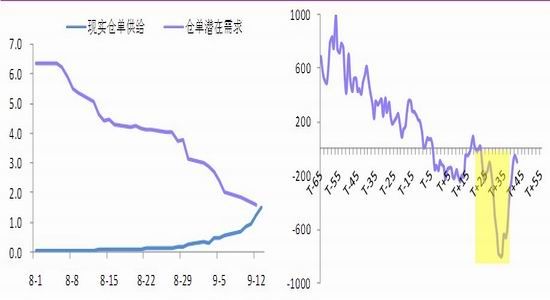

其次,9月合约交割对仓单注册的需求,带来了LLDPE需求短期的集中性爆发。我们可以看到,即便是进入了8月份,LLDPE期货仓单仍然是极低的,也交割对仓单的需求相比,存在巨大的缺口。从数据上看,即便是到了8月份底,在离9月合约交割不到10个交易日的时间里,LLDPE期货实际注册仓单也仅仅只有3000张,也是远远不够的。这也是之所以期货9月合约对现货升水急剧走高的内在动力。在LLDPE期货9月合约升水急剧走高提振下,这才带来了实际仓单的注册速度的提速。

图表17 :仓单缺口庞大,带动需求集中释放 图表18 :这也带来8月底9月合约升水的急剧上升

资料来源:光大期货研究所 资料来源:光大期货研究所

3.3 需求集中释放后的市场终归于平静

我们认为,8月底至9月初,仓单注册的需求导致LLDPE需求在这一阶段出现了集中性的释放。9月合约交割在即,交割完成之后,LLDPE市场终归于平静。一个原因是短期的,主要是考虑仓单的影响;另一个原因是相对较长的,主要是考虑实际需求问题。

首先,从短期来看,9月合约交割完成之后,在LLDPE期货远期贴水格局之下,仓单转抛的压力较小,同时,按照以往表现看,仓单的外流是大概率事件。这就意味着前期为满足仓单注册产生LLDPE需求转变为LLDPE实际供应,从现在看,这部分供应对现货市场的冲击也不应该被忽视。

其次,LLDPE实际需求问题的考虑:我们分别统计了9月至11月塑料薄膜和农用薄膜的增长速度。从表面数据指向了塑料薄膜以及农用薄膜增长旺盛的需求,其中,2007年至2012年间统计显示,9月至11月塑料薄膜平均产量要比1月至8月平均产量增长9.53%;而农用薄膜产量增速更是达到了19.7%。但是需要注意的是,塑料薄膜和农用薄膜的生产,并非完全是以LLDPE为原料的,经我们数据这算后,我们认为,今年以来塑料薄膜和农用薄膜的生产对LLDPE的实际需求增速远低于表面数据的增速,这也是我们未来一个阶段所需要面对的。

四、观点和操作思路

对LLDPE产业链以及价格的认识,9月中旬至10月底:我们认为,核心的关注点应该在上游原料价格下行带来的石化生产成本的降低、石化生产盈利高位之间的关系。从我们对市场的认知看,高位的生产盈利似乎是难以维持的,这意味着如果原料成本下滑,那么也会带来LLDPE价格重心的下移。

11月之后,按往年LLDPE又将引来期货主力合约的换月,数据统计显示,在交投重心转移至5月合约之后,1月合约重现去年1月合约以及今年9月合约走势的概率极大。因此我们也会将重心落脚在1月合约的做多机会之上。而据此衍生出来的交易机会还包括1月合约和5月合约之间的价差投资机会。

光大期货能源化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。