东方汇金:炒作减产预期 油脂油料二重天

一、天气干旱引发减产预期,美农报告利多大豆

1.美豆生长状况堪忧,收获前美农报告习惯性偏多

由于干旱天气影响,继8月下调美豆产量和库存以来,USDA发布9月供需报告依旧利多大豆。美国2013/14年度大豆产量预估31.49亿蒲式耳,较8月预估为32.55亿蒲式耳下调了3.2%;将单产由8月的42.6蒲式耳/英下调至41.2蒲式耳/英亩;将年末库存由8月的2.2亿蒲式耳下调至1.5亿蒲式耳。

此前,机构根据调研情况纷纷下调2013年大豆产量预期。8月下旬ProFarmer考察团公布了对美国大豆产区巡查的结果,预计美国今年大豆产量为31.58亿蒲式耳,单产为41.8蒲式耳/英亩,低于美国农业部此前预测的32.55亿蒲式耳和42.6蒲式耳。商品经纪INTL FCStone预期,美国2013年大豆收成降为31.46亿蒲式耳,平均单产为每英亩41.2蒲式耳,数据同样低于美国农业部的预估。

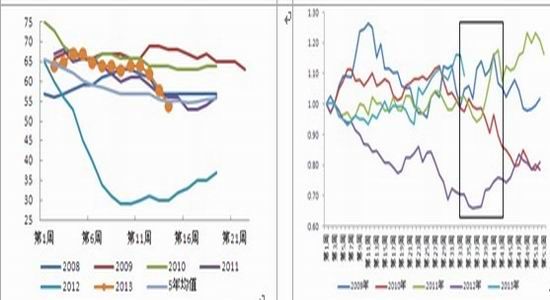

图1:美豆生长优良率 单位:% 图2:美豆指数季节性走势 单位:%

数据来源:东方汇金期货研究院、USDA 数据来源:东方汇金期货研究院、USDA

此外,从美国农业部公布的每周作物生长报告数据看,截至9月6日当周,截止9月8日,大豆作物优良率52%,较前一周下滑2个百分点;当周大豆结荚率为92%,之前一周为84%,去年同期为98%,五年均值为96%。美豆生长进度偏慢,很有可能导致美豆面临早霜的威胁,对期价形成提振。

2.CFTC多头增仓,机构看多美豆

截至9月12日, CFTC公布的基金持仓在美豆、美豆粕及美豆油的净多持仓比例分别为43.47%、35.18%、-5.87%,较前期有所上升。CFTC美豆、美豆粕基金净多上升,对期价起到支撑作用。相对于基金对大豆、豆粕看涨力度,基金对豆油明显看弱,虽然跟随本轮天气炒作因素,豆油价格出现小幅上涨,但基金净空量仍处于近两年内高点。

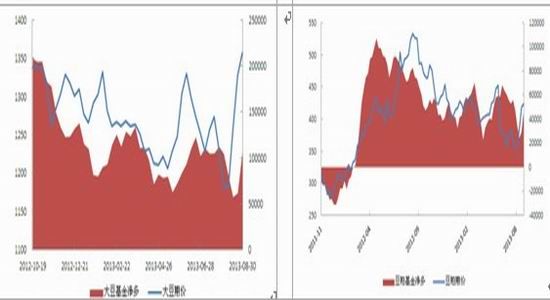

图3:美豆CFTC持仓状况 左轴:美分/蒲式耳 右轴:张 图4: 美豆粕CFTC持仓状况

左轴:美元/短吨 右轴:张

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院、USDA

3.中国大豆进口、港口库存压力巨大,连豆反弹还看美豆“脸色”

海关最新数据显示,2013年8月份我国进口大豆637万吨,远高于此前预估的570万吨,但仍低于7月的720万吨和6月的693万吨。9月份我国进口大豆到港量还将继续减少,据船期统计,9月份到港量约为490万吨。尽管后期进口大豆到港量大幅下滑,但因目前我国港口库存已达到630万吨历史相对较高水平,加上各油厂的库存约315万吨,当前国内大豆供给将较为充足。

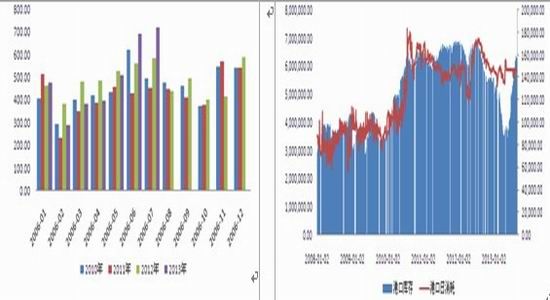

图5: 中国大豆月度进口量 单位:万吨 图6: 大豆港口库存及消耗量(日) 单位:吨

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院

中国大豆进口及港口库存压力高于往年,国内大豆供给压力较大,难以走出独立于美豆的反弹行情;因此,炒作美豆减产预期成为推动连豆期价上行的重要因素,而且,美豆反弹力度要高于连豆,不应对连豆反弹抱有较高的预期。

二、饲用需求提振, 豆粕期价有望震荡上行

1.饲用需求旺季,肉禽价升提振豆粕

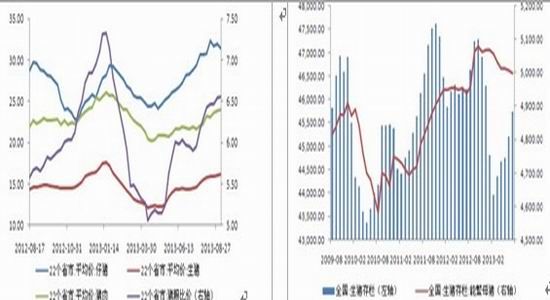

随着中秋节、国庆节双节临近,我国餐饮消费的备货逐渐展开,其中畜禽产品的消费将有望大幅增加,禽蛋价格近期快速上涨,提振豆粕需求。7月份我国的生猪存栏量为46584万头,环比增涨1.2%,同比增涨0.6%;能繁母猪存栏4993万头,环比减少0.2%,同比增涨1.3%。截止9月6日,22省猪粮比升至6.5,22省猪肉价格继续维持小幅攀升走势。近期生猪与禽类等饲养利润相对良好,使得饲养户的补栏积极性大增,各地生猪、禽类的补栏数量预计将远超出节日期间的畜禽出栏水平,这将继续支撑豆粕行情。

图7: 猪粮比及生猪价格 左轴:元 右轴:无 图8: 生猪及能繁母猪存栏量 单位:万头

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院

2.美农报告谨慎偏多豆粕,杂粕涨价提振豆粕价格

9月12日,美农发布9月作物供需报告显示,USDA将美国2013/14年度豆粕产量预估由8月的3973.5万短吨下调至3928.5万短吨;豆粕年末库存维持8月预估的30万短吨不变。从下调幅度来看,豆粕预估产量下调1.13%不及大豆的下调幅度3.28%,报告公布当晚,美豆并未创出反弹以来的新高,显示出市场预期利好效应已经得到了极大的释放,因此,对豆粕而言,美农报告谨慎偏多仅能推动豆粕价格震荡上行。

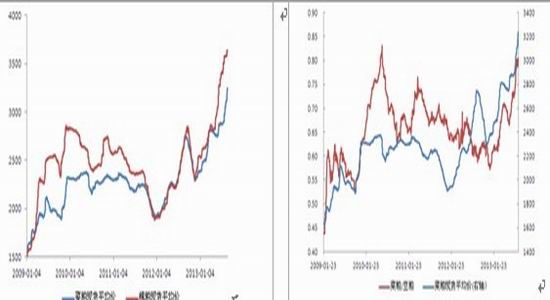

图9: 杂粕现货价格 单位:元/吨 图10: 杂粕、豆粕比价关系 左轴:无 右轴:元/吨

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院

2012年豆粕价格在美国大豆大幅减产的预期下不断创出历史新高,加大了杂粕对于豆粕的替代效应,菜粕/豆粕比价由年初的0.57上升至0.8;2013年年初至今,棉粕价格已经由2460元/吨上升至3640元/吨,涨幅高达50%;同期菜粕价格由2340元/吨上升至3260元/吨,涨幅高达42%,杂粕现货价格持续走高致使杂粕对豆粕的替代有所减弱,一定程度上刺激豆粕价格回升。

三、油脂供给压力巨大,豆油反弹空间有限

1.全油脂供给充裕,美农报告偏空豆油

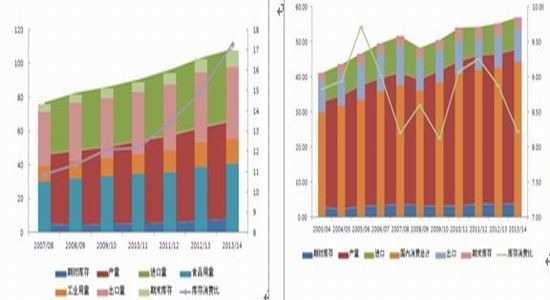

尽管8、9月USDA连续两月下调了美国大豆单产、产量及库存报告,但对豆油并无实质性利好。9月12日,USDA将美国2013/14年度豆油产量预估由8月的192.65亿磅下调至190.35亿磅,下调幅度仅为1.11%,相对于预估大豆产量下调幅度3.28%来看,美农报告偏空豆油。同时9月USDA预估2013/14年度全球棕榈油库存消费比为17.28%,远高于2012/13年度的14.97%,较8月预估的17.19%继续上升,供给端压力依旧长期存在。全球油脂供给压力巨大,尤其是棕榈油巨大的供给压力,长期趋势来看油脂价格依旧处于熊市阶段。

图11: 全球棕榈油供需平衡 左轴:百万吨 右轴:无 图12: 全球豆油供需平衡 左轴:百万吨 右轴:无

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院

2.国内高库存抑制豆油反弹,豆油反弹力度最弱

因中秋和“十一”双节临近,各食品加工企业以及油脂精炼企业的油脂备货需求增加,全国大豆压榨企业的开机率开始提高至54%-55%。据天下粮仓数据显示,8月份我国大豆压榨量达到了历史新高609万吨,高于7月的602万吨,豆油商业库存最高也增至106万吨左右。尽管美农下调了2013/14年度豆油产量,但国内6、7月进口的天量大豆(折油)冲击较大,同时,棕榈、菜油形成的价格冲击将制约豆油的反弹力度;因此,豆油依旧维持偏空思路。

四、操作策略:回调做多大豆、豆粕,逢高抛空豆油

综上所述,油脂油料面临不同供需格局,在10月美豆收割结束前,美农报告的偏多预期将使大豆、豆粕价格维持震荡上行走势;油脂供给充裕制约豆油反弹空间。操作策略上我们建议回调做多大豆、豆粕,逢高抛空豆油。

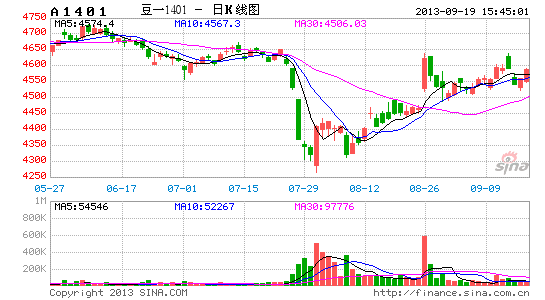

具体来看,连豆1401合约回落4400-4500区域做多,4300-4400止损,4750止盈;豆粕1401合约回落3450-3600区域做多,3350-3450止损,3800止盈;豆油1401合约冲高7200-7460区域做空,7500-7700止损,6600止盈。

东方汇金期货农产品研发团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。