长江期货:玉米供给充足 下跌趋势难改

旧作玉米库存维持高位,新作玉米即将上市,并且丰产预期强烈,加之储备玉米拍卖,玉米进口预期增多,饲料需求虽有所上升但仍难改玉米下跌趋势。单边建议逢高做空,跨期套利可卖出C1401买进C1405。关注9月25-26日全国秋粮收购工作会议。

一、旧作库存维持高位,新作增产预期强烈

2012年由于河南玉米丰产,国家统计局公布我国玉米产量为20812万吨,比2011年增产1533.89万吨。从南北港口的库存情况来看,虽然现在处于出库存的阶段,但是,南北港口的玉米库存量均高于历年,北方库存更是大幅高于历史前值。9月16日北方港口库存为246.6万吨,而去年8月就已经低于200万吨,北方港口贸易商发运积极性较高,近期北方港口下海量增多。虽然由于天气转凉,国内煤炭运输增加,南北多地铁路运输显现紧张,海运运费上涨,铁路运费也存上涨预期,加之近期的饲料回升而饲料企业玉米库存较少,使得南方港口优质玉米的价格有所回升,但9月底辽南地区玉米的即将上市必回限制其涨幅。在库存未有较大跌幅的情况下,港口的普粮价格仍将偏弱。

图1:玉米南北港口库存图

数据来源: 汇易网 长江期货

东北地区洪灾一直备受瞩目,不过此次洪涝的影响主要集中在嫩江、松花江和黑龙江沿岸,相对于整个黑龙江省2亿亩左右的粮食种植面积,受灾和减产面积有限。并且洪涝往往有利于减轻霜冻的影响。历史数据表明,1988年洪水过后,黑龙江玉米反而实现了大丰收。今年8月担心的第三代粘虫病也在有效的防控下明显弱于去年,灾害影响有限。8月下旬至9月初出现了阶段性低温,但黑龙江省气象科学研究所农业气象预报科主任姜丽霞表示前期的阶段性低温无需过分担忧,后期温度的逐渐回升会有补偿作用。目前黑龙江省各级气象部门正围绕田间管理开展精细化的预报服务,保值粮食夺丰收。华北地区玉米长势弱于去年,特别是河南省黄河以南部分,由于前期高温干旱天气影响了该地区的扬花结穗,导致今年难以达到去年的大丰收,不过黄河以北部分长势良好,山东地区玉米长势良好。目前离新季玉米上市越来越近,但东三省、内蒙和华北地区仍有部分旧作玉米未出库,贸易商出货积极,玉米供应充足。从USDA报告可以看到其对我国2013/14年的产量的预估值从7月到9月均维持在2.11亿吨,比2012/13年增产540万吨,丰产预期强烈。

二、全球玉米丰产预期强,压低CBOT玉米期价

从USDA报道可以看出,今年全球玉米丰收可期。9月12日USDA预估的美国今年玉米产量为138.43亿蒲式耳比8月估值高0.8亿蒲,比2012/13年高30.63亿蒲。从年末库存来看,USDA上调2013/14年美国和全球的年末库存至18.55亿蒲、1.5142亿吨的高位,分别较2012/13年末库存高11.94亿蒲、2883万吨。美新作玉米收割已经开始,加上丰产预期强烈,美国中西部玉米现货基差报价大幅下滑,CBOT玉米下跌严重,9月16日更是跌至8月15日以来的最低点454美分/蒲式耳,直逼年内最低点445.6美分/蒲式耳。

表1:USDA近3个月的产量和年末库存预估值

| 2012/13(7月) | 2012/13(8月) | 2012/13(9月) | 2013/14(7月) | 2013/14(8月) | 2013/14(9月) | |

| 美国年末库存(亿蒲式耳) | 7.29 | 7.19 | 6.61 | 19.59 | 18.37 | 18.55 |

| 美国产量(亿蒲式耳) | 107.8 | 107.8 | 107.8 | 139.5 | 137.63 | 138.43 |

| 南非产量(万吨) | 1220 | 1220 | 1220 | 1300 | 1300 | 1300 |

| 阿根廷产量(万吨) | 2650 | 2650 | 2650 | 2700 | 2700 | 2600 |

| 中国产量(亿吨) | 2.056 | 2.056 | 2.056 | 2.11 | 2.11 | 2.11 |

| 全球年末库存(亿吨) | 1.2357 | 1.2311 | 1.2259 | 1.5097 | 1.5017 | 1.5142 |

数据来源:USDA 长江期货

三、国内政策利多利空并存

为提高农民种植玉米的积极性,2013年7月3日就将2013年新季玉米国储收购价公布,并且较去年提高120元/吨,其中黑龙江为2220元/吨、吉林为2240元/吨,辽宁和内蒙为2260元/吨。国储收购价会对玉米期货价格形成支撑,但是由于今年阿根廷转基因进口玉米获批与9月5日中国发展研究中心农村经济研究部部长徐小青表示中国将增加玉米进口至约2000-3000万吨以弥补国内供给短缺,全球玉米丰收的大环境定会对玉米价格产生影响。今年早籼稻供大于求的基本面就使得在国储收购期间出现市场价低于国储价的局面。并且近期东北省级储备玉米竞价销售积极,9月6日黑龙江省计划出售11年玉米1.17万吨,9月13日吉林省计划销售玉米22.6万吨,因中秋节的原因,9月16日至18日不安排国家政策性粮食交易。关注9月25日至26日的全国秋粮收购工作会议。

四、养殖业利润回升,玉米饲料需求增加

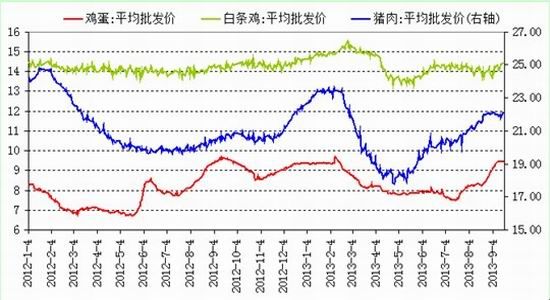

近期鸡蛋和白条鸡的价格上涨明显,相较于8月30日,9月17日鸡蛋和白条鸡的平均批发价分别上涨0.52元/公斤至9.42元/公斤和0.53元/公斤至14.45元/公斤。今年春天的禽流感导致目前蛋鸡存栏量不足,并且蛋鸡“歇伏期”刚过,九月鸡蛋供给偏紧,气温下降、学校开学和双节的来临都使得鸡蛋的需求持续上升,在加上豆粕价格的上涨使得鸡饲料价格上涨推高鸡蛋和白条鸡的价格。不过,进入10月之后,随着鸡蛋供给逐步充足,鸡蛋价格回落的可能性很大。近期猪肉价格围绕着22元/公斤震荡,气温降低使猪肉的需求增加,不过3月和4月补栏的仔猪在9月份正好上市,因此供应充足,猪肉价格近期以平稳为主。从生猪存栏量的季节性分析来看,每年7、8、9月是生猪大量补栏的时期,为春节做准备,到11月生猪存栏量才开始降低。综合来看近期玉米的饲料需求会有所增加。

图2:鸡蛋、白条鸡和猪肉平均批发价(元/公斤)

数据来源: 同花顺 长江期货

五、下游产品稳中有涨,收购价却不见起色

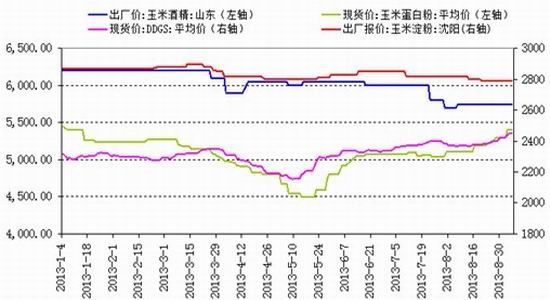

玉米下游产品近期稳中有涨,上周玉米酒精价格、玉米淀粉和赖氨酸的价格均稳定,DDGS和玉米蛋白粉的现货均价周比上涨31.43元/吨和60元/吨。近期养殖业需求提振,并且国内酒精行业平均开工率维持在39%的低位,豆粕价格持续高位,增加DDGS和玉米蛋白粉需求。虽然下游产品价格有所提振,但是由于深加工企业仍处于亏损,深加工玉米收购价以持稳为主。中国玉米网上26家国内玉米深加工企业即时报价情况如表2,以9月17日的报价为基准,相较于前一日,有一个企业下调报价6元/吨,周比有四家企业小幅上涨10-30元/吨、一家企业下调10元/吨,月比有7家下调报价、6家上调报价。整体上看,虽然近期DDGS和玉米蛋白粉价格上涨明显,深加工企业的报价并未得到有效提升。

图3:玉米淀粉、玉米蛋白粉、玉米酒精和DDGS价格(元/吨)

数据来源: wind 长江期货

表2:26家国内玉米深加工企业价格存在变动的企业价格变动情况(14%水分,元/吨)

| 企业名称 | 嘉吉生化 | 黄龙食品 | 中粮生化(公主岭) | 潍坊英轩实业 | 寿光金玉米 | 诸城兴贸 | 滨州西王 | 德州福源 | 盛泰药业 | 沂水大地 | 临清金玉米 | 恒仁工贸 | 德瑞淀粉 |

| 8-14 | 2220 | 2220 | 2220 | 2340 | 2396 | 2440 | 2336 | 2300 | 2400 | 2410 | 2340 | 2380 | 2260 |

| 8-20 | 2220 | 2180 | 2180 | 2360 | 2392 | 2420 | 2320 | 2290 | 2400 | 2400 | 2340 | 2380 | 2260 |

| 8-27 | 2220 | 2150 | 2180 | 2350 | 2386 | 2450 | 2310 | 2280 | 2394 | 2430 | 2336 | 2380 | 2240 |

| 9-3 | 2220 | 2150 | 2180 | 2350 | 2386 | 2460 | 2310 | 2280 | 2394 | 2450 | 2336 | 2380 | 2240 |

| 9-10 | 2180 | 2150 | 2150 | 2350 | 2386 | 2470 | 2310 | 2280 | 2394 | 2450 | 2336 | 2420 | 2240 |

| 9-16 | 2180 | 2150 | 2150 | 2350 | 2420 | 2480 | 2310 | 2310 | 2394 | 2480 | 2326 | 2420 | 2240 |

| 9-17 | 2180 | 2150 | 2150 | 2350 | 2414 | 2480 | 2310 | 2310 | 2394 | 2480 | 2326 | 2420 | 2240 |

| 日比 | 0 | 0 | 0 | 0 | -6 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 周比 | 0 | 0 | 0 | 0 | 28 | 10 | 0 | 30 | 0 | 30 | -10 | 0 | 0 |

| 月比 | -40 | -70 | -70 | 10 | 18 | 40 | -26 | 10 | -6 | 70 | -14 | 40 | -20 |

数据来源:中国玉米网 长江期货

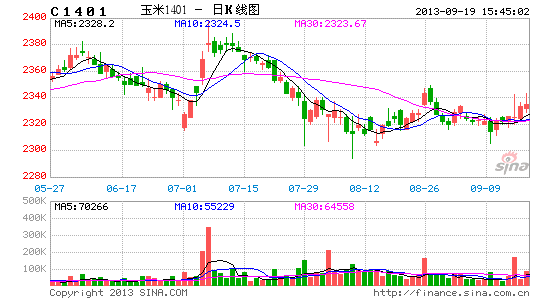

六、C1401和C1405的跨期套利

对于1401和1405的跨期套利,本文对1401和1405的价差进行分析,对历年6月到12月的价差变动情况进行分析,发现从2006至2012年每年在10月和11月价差变大的概率为71.43%,10月平均扩大8.09元/吨,11月平均扩大15.14元/吨。9月17日连玉米1405收盘价为2328元/吨,1401收盘价为2333元/吨,价差为-5元/吨。由于玉米仓储及损耗费为每吨每天0.5元,将玉米存储四个月所需的仓储费用为60元。不管是从统计的结果来看,还是从仓储费用的情况来看,价差都存在扩大的预期,建议跨期套利可采用卖C1401买C1405的操作策略。

总结和操作建议:

达历史高位的玉米旧作库存还未来得及消化,又将迎来新季玉米丰产,玉米供应充足。虽然国储收购价早已公布,但政府近期储备玉米的抛售和增加进口玉米量的发言都利空玉米市场,关注9月25-26日将在哈尔滨召开的全国秋粮收购工作会议。近期饲料需求增加和下游产品价格上涨,但企业收购价却并未得到有效提升,可见此方面带来的需求提振仍无法与庞大的供给抗衡,预期玉米后市仍延续跌势,建议单边操作可以逢高做空。通过对C1401和C1405的价差分析,得出可以采用卖近买远的跨期套利。

长江期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。