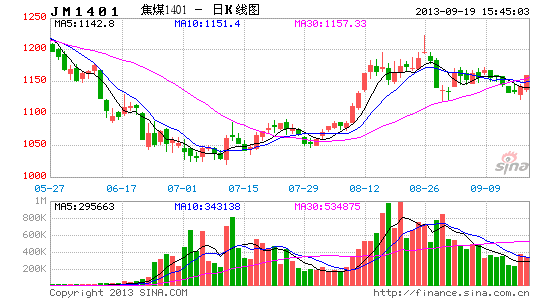

东兴期货:需求因素难再炒作 煤焦偏弱震荡

1产业总体供需

“炼焦煤-焦炭-钢铁”是一条完整的产业链,其中炼焦煤是焦炭的最主要原料,而焦炭中又有85%左右用于高炉炼铁,生铁经加工制成钢材后,主要用在两个方面:一类是建筑用钢,如螺纹钢和线材,另一类是制造业用钢,如冷轧板,热轧板,中厚板及热卷板等。所以我们沿着产业链的方向粗略梳理一下整个行业的供需情况,数据整理见表1、2及表3:

表1 煤焦钢产量部分统计

| 原煤 | 焦炭 | 粗钢 | 山西炼焦精煤 | 山西焦炭 | |

| 13年7月产量/万吨 | 30000 | 3912 | 6547 | 623 | 712 |

| 13年6月产量/万吨 | 29500 | 4145 | 6466 | 705 | ― |

| 12年7月产量/万吨 | 31000 | 3735 | 6169 | 519 | 707 |

| 同比增长/% | -3.2 | 4.7 | 6.1 | 20.0 | 0.7 |

| 环比增长/% | 1.7 | -5.6 | 1.3 | -11.6 | ― |

数据源:国家统计局、WIND、东兴期货研发中心

7月份煤焦钢产业链中,除原煤产量同比下降外,山西地区炼焦精煤、全国焦炭、以及粗钢产量均同比增加。动力煤价格与炼焦煤价格走势的分化,抑制了动力煤产量,进而造成7月份国内原煤产量与煤焦钢产量的分化。

表2 煤焦钢库存部分统计

| 单位/万吨 | 煤炭五省重点合计 | 炼焦煤四港合计 | 炼焦煤钢厂与独立焦化厂合计 | 螺纹钢主要城市合计 |

| 13年7月 | 1933 | 815 | 479 | 684 |

| 13年6月 | 1794 | 837 | 481 | 765 |

| 12年7月 | 1721 | 729 | 487 | 669 |

| 同比增长/% | 12.3 | 11.8 | -1.6 | 2.2 |

| 环比增长/% | 7.7 | -2.6 | -0.4 | -10.6 |

同比来看,煤炭、港口炼焦煤以及主要城市螺纹钢库存增加,但钢厂与焦化厂的炼焦煤库存减少,焦化环节原料库存偏低。从环比数据来看,炼焦煤港口以及消费环节库存下降,螺纹钢库存也在下降,且降幅超过10%,但煤炭库存依然增加。总体而言,煤焦钢产业链中偏下游部分的库存压力趋于减小,而煤炭库存压力始终不减。

表3 终端消费部分统计

| 汽车产量/辆 | 汽车销量/辆 | 汽车产销率/% | 房屋新开工面积累计同比/% | 房屋施工面积累计同比 | |

| 13年7月 | 1583300 | 1516300 | 95.8 | 8.4 | 16.2 |

| 13年6月 | 1674200 | 1754100 | 104.8 | 3.8 | 15.5 |

| 12年3月 | 1437071 | 1379366 | 96.0 | ― | ― |

数据源:国家统计局、WIND、东兴期货研发中心

从下游钢材的消费情况看,7月份煤焦的需求尚不能言已全面复苏。房地产市场数据良好,不管是新开工面积累计还是施工面积累计,都继续维持较快增长,特别是7月份的新开工面积累计同比达到8.4%;但是汽车产销下滑,根据中汽协的数据,7月国内汽车产量较6月下降9万辆右,销量更是下降超过23万辆。因此从目前钢材市场实际的消费情况来看,煤焦的下游需求或许仅仅是不再萎缩而已。

2煤焦行业运行情况

2.1煤焦价格变化

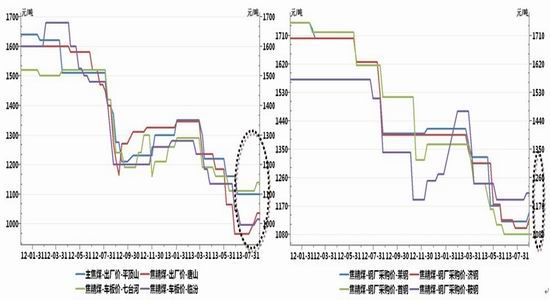

(1)焦煤价格

图1 主要地区焦煤出厂价 图2 部分重点钢厂焦煤采购价格

来源:WIND、东兴期货研发中心 来源:WIND、东兴期货研发中心

焦煤出厂价在6月底触底,底部运行一个月后,由唐山地区率先开始反弹,8月中旬后东北地区及山西地区跟进。截止8月底,唐山地区反弹幅度在7.3%,七台河及临汾地区反弹幅度分别在2.7%和2.0%。不管是反弹幅度还是启动时间,销地均表现强势。

与出厂价相比,钢厂焦煤采购价格复苏滞后,直至8月中下旬才略有起色;而且复苏幅度微小,莱钢、济钢以及鞍钢采购价格涨幅分别为2.7%(上调30元/吨)、2.7%(上调30元/吨)以及1.7%(上调20元/吨),而首钢暂时还未提价采购。钢厂焦煤采购意愿其实并不强烈。

表4 2013年09月04日全国部分钢厂主焦煤采购价(含税)

| 企业 | 煤种 | 煤质 | 价格 | 供应地 | ||||

| 灰分 | 挥发分 | 硫分 | 粘结指数 | 胶质层 | ||||

| % | % | % | G | mm | ||||

| 莱钢 | 焦精煤 | <9.5 | <26 | <1.2 | >78 | 1150 | 山西 | |

| 首钢 | 焦精煤 | <10 | 23 | <0.7 | >80 | 18 | 1090 | 山西 |

| 邯钢 | 焦精煤 | 10 | 20-28 | <1.2 | >80 | 18 | 1100 | 山西 |

| 邢钢 | 主焦煤 | <9.5 | 20-28 | <0.8 | >75 | 16 | 1090 | 山西 |

| 凌钢 | 主焦煤 | <10 | 24 | <0.6 | 84 | 14 | 1190 | 山西 |

| 本钢 | 主焦煤 | 10 | 24 | 1 | >80 | 19 | 1230 | 山西 |

| 鞍钢 | 焦精煤 | 10 | 27 | 1 | >85 | 24 | 1210 | 黑龙江 |

| 韶钢 | 焦精煤 | 10 | 22-25 | 1 | >80 | 19 | 1120-1160 | 山西 |

| 湘钢 | 焦精煤 | 10 | 22-25 | 1 | 81 | 16 | 1100-1140 | 湖南 |

| 水钢 | 焦精煤 | <10 | 22 | <0.7 | 79 | 20 | 1020-1040 | 贵州 |

| 柳钢 | 焦精煤 | <10 | 27 | <0.7 | >75 | 18 | 1050-1080 | 贵州 |

| 三明钢 | 焦精煤 | <10 | <23 | <0.7 | 84 | 14 | 1280-1310 | 山西 |

数据源:中国煤炭资源网、东兴期货研发中心

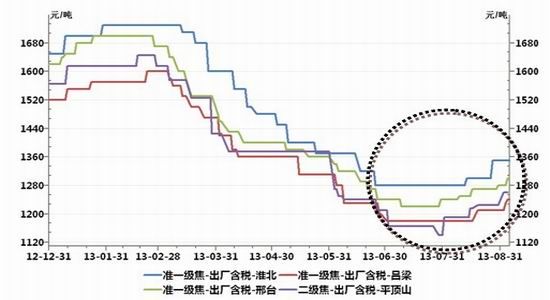

(2)焦炭价格

图3 部分地区主流冶金焦出厂价

来源:WIND、东兴期货研发中心

焦炭价格变化特点与焦煤出厂价变化较为一致,也是在6月底见底,运行一个月左右,于7月底至8月中旬开始反弹。但焦炭价格的反弹幅度较大,淮北、吕梁、邢台以及平顶山主要焦种涨幅分别在5.5%、5.1%、6.6%和10.5%。

表5 2013年08月31日全国主要焦炭企业焦炭价格周汇总表(含税)

| 企业 | 品种 | 指标 | 价格 | 价格类型 | 产地 |

| 河北旭阳焦化 | 一级冶金焦 | A <12%,V <2.2%,S 0.65% | 1420 | 含税承兑价 | 邢台 |

| 山西美锦集团 | 一级冶金焦 | Mt <8%,A <12.5%,V <1.8%,S <0.6%, | 1244 | 含税出厂价 | 太原 |

| 晋中中煤京达 | 一级冶金焦 | A <12.5%,V <1.8%,S ≤0.65%, | 1300 | 含税车板价 | 晋中 |

| 淮北临涣焦化 | 一级冶金焦 | Mt 5-7%,A <12.5%,V <2.9%,S <0.8%, | 1320 | 含税出厂价 | 淮北 |

| 河南天宏焦化 | 二级冶金焦 | Mt <7%,A <12%,V <2.6%,S <0.6%, | 1150 | 含税出厂价 | 平顶山 |

| 内蒙神华集团 | 二级冶金焦 | A <13.5%,V ≤2.9%,S ≤2.0%, | 1080 | 含税出厂价 | 乌海 |

| 河北峰煤焦化 | 一级冶金焦 | A <12%,V ≤1.3%,S ≤0.6%, | 1360 | 含税出厂价 | 邯郸 |

| 河南豫港焦化 | 一级冶金焦 | A <12%,V ≤1.3%,S ≤0.6%, | 1320 | 含税出厂价 | 济源 |

| 黑龙江七台河吉伟煤焦 | 二级冶金焦 | A <13.5%,V <1.9%,S <0.8%, | 1220 | 含税出厂价 | 七台河 |

数据源:中国煤炭资源网、东兴期货研发中心

表6 2013年09月02日全国钢厂冶金焦价格行情(含税)

| 钢厂 | 品种 | 质量指标 | 价格 | 价格类型 |

| 莱钢 | 准一级冶金焦 | Mt<7%,A<12.5%,V<1.7%,S<0.7% | 1240 | 含税承兑价 |

| 济钢 | 一级冶金焦 | Mt<5%,A<12%,V<1.7%,S<0.6% | 1280 | 到厂价 |

| 新抚钢 | 一级冶金焦 | Mt<6%,A<12.5%,V<1.7%,S<0.6% | 1310 | 到厂价 |

| 广钢 | 一级冶金焦 | Mt<6%,A<13%,V<1.7%,S<1.9% | 1440 | 到厂价 |

| 韶钢 | 二级冶金焦 | A<13%,V<1.7%,S<0.6% | 1460 | 到厂价 |

| 承钢 | 一级冶金焦 | A<12.5%,V<1.9%,S<0.7% | 1450 | 到厂价 |

| 首钢 | 一级冶金焦 | A<12.5%,V<1.7%,S<0.6% | 1500 | 到厂价 |

| 天钢 | 一级冶金焦 | Mt<6%,A<12.5%,V<1.7%,S<0.6% | 1440 | 到厂价 |

| 唐钢 | 一级冶金焦 | Mt<8%,A<12.5%,V<1.7%,S<0.65% | 1450 | 到厂价 |

| 邯钢 | 二级冶金焦 | A<12.5%,V<1.7%,S<0.65% | 1280 | 到厂价 |

| 邢钢 | 二级冶金焦 | Mt<5%,A<13%,V<1.5%,S<0.6% | 1340 | 到厂价 |

| 沙钢 | 二级冶金焦 | A<1.9%,V<1.9%,S<0.7% | 1260 | 含税出厂价 |

| 昆钢 | 二级冶金焦 | Mt<6%,A13.5-14.5%,V<1.9%,S<0.6% | 1800 | 到厂价 |

数据源:中国煤炭资源网、东兴期货研发中心

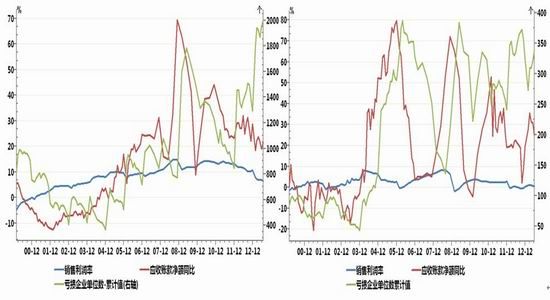

2.2煤焦行业经营情况

(1)煤焦行业营收动态

图4 煤炭开采和洗选业经营概况 图5 焦化行业经营概况

来源:WIND、东兴期货研发中心 来源:WIND、东兴期货研发中心

从企业经营情况来看,开年至今,煤炭行业销售利润率持续下滑,自2月份的7.73%下滑至7月份的6.46%,7月份利润率同比下滑42.1%;累计亏损企业数量在5月份略有下滑后,6、7月份再度连续上升,亏损企业范围持续扩大。总体而言,煤炭企业经营艰难。

焦化行业延续以往的微幅盈利状态,自2月份的1.05%下滑至6月份的0.41%,亏损企业数量较2月份增加66个,与煤炭行业比较,焦化行业经营状况更加严峻。侧面反映出,一旦下游钢材市场出现好转迹象,焦炭提价需求显著大于炼焦煤。

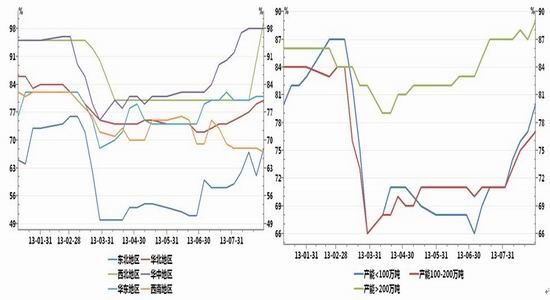

(2)焦炉及高炉开工动态

图6 国内分地区独立焦化厂开工率 图7 不同产能级别焦化企业开工率

来源:WIND、东兴期货研发中心 来源:WIND、东兴期货研发中心

图8 全国高炉开工率及钢厂盈利比例变化

来源:52Steel、东兴期货研发中心

除西南地区持续下滑以外,国内大部分地区独立焦化厂开工率自6月底即开始上升,西北地区焦炉开工率上升幅度均较大,其中西北和华中地区开工率已接近100%。时间上,焦炉开工率较焦炭现货市场价格反弹提前一个月左右,这可能与钢厂开工率率先恢复有关,统计范围内的全国395座高炉开工情况自6月下旬即开始恢复,至8月中旬达到反弹高位92.41%,但进入下旬后,高炉开工情况略有回落,9月6日统计数据在91.14%,较上期有所上升。于此同时,统计范围内163家钢厂盈利比例在76.69,较上期略有下降,钢厂经营情况持续好转情况暂缓。

2.3煤焦平衡数据及库存

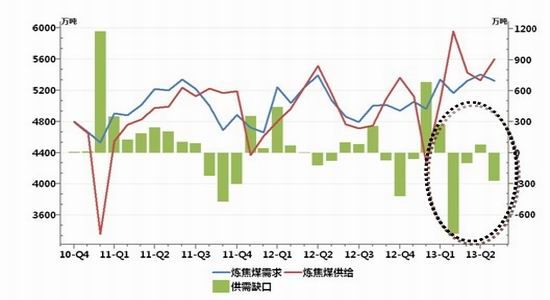

(1)炼焦煤供需

图9 炼焦煤供需平衡数据

来源:海关、WIND、东兴期货研发中心

13年4月份开始,国内炼焦煤市场总体处于供大于求的局面,尤其在中铝与蒙古塔旺陶乐盖恢复贸易后,4月份进口量较3月猛增230万吨,造成4月国内炼焦煤过剩近800万吨;但6月份开始,钢厂高炉开工情况好转,带动炼焦煤需求,过剩局面逐渐缓解,当月甚至出现供不应求的情况,不足75万吨;不过7月份进口量重回增加态势,炼焦煤又重新回到供应过剩。

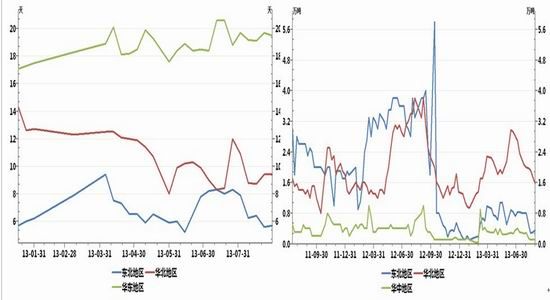

(2)焦炭库存

图10 煤炭开采和洗选业经营概况 图11 焦化行业经营概况

来源:WIND、东兴期货研发中心 来源:WIND、东兴期货研发中心

钢厂焦炭库存一直维持相对稳定。而独立焦化企业库存则有见底迹象,华北地区独立焦化厂焦炭库存持续下降,但东北及华中地区自8月中下旬逐渐稳定,反应出焦价上涨终止了独立焦化企业的去库存操作。

3观点与判断

全国高炉开工率自6月下旬开始恢复,至8月中旬达到近期高位,同时钢厂盈利比例持续升高,下游钢厂经营情况的好转最终带动煤焦市场自7月初展开反弹。但站在9月上旬的时点来看,这一推涨因素后续动力恐将不足,90%以上的高炉开工率上升空间已经不大,且从开工数据上可以看到,进入8下旬后,高炉开工情况实际已略有回落。且钢厂焦煤采购意愿其实并不强烈,主要钢厂主焦煤采购价格仅上调20-30元/吨,后期市场难以继续炒作煤焦需求。供给上看,山西地区炼焦精煤、全国焦炭仍处于同比增加态势,钢厂库存维持稳定,而独立焦化企业维持低位,暂时也看不到焦化企业补库需求。综合判断9月份煤焦继续上涨缺乏动力,期价偏弱震荡成为9月份主要运行特征。

东兴期货 谢安

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。