国投中谷期货:油粕市场短期策略

一、概述

芝加哥美豆11月合约8月份见低点1162.5美分之后,在INFORMA单产预期、USDA单产预期、PROFARMER作物调查等一系列因素推动下展开反弹,同时中国买家在13块一线存在一定的短买,基金增持净多单推动价格突破至当前13.5-14美元一线的波动区间。市场仍在关注近期的作物生长天气并衡量当季美豆的最终单产。伴随着逐步到来的收割期压力、短期天气改善以及对南美13/14年丰产的预期,价格短期内突破14美元一线显得比较乏力。在该状态下,短期策略上相应做出应对,主要思考及依据点如下。

二、背景定性

1)芝加哥美豆,处于寻找收割前季节性高点的阶段

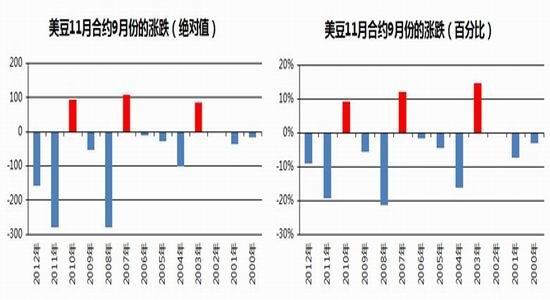

参考2000年至今的9月份芝加哥美豆11月价格表现,在03年、07年、10年出现了明显的上涨,回顾历史,可以认知到的是在03、07、10年芝加哥大豆均出现了趋势性的牛市,从而在9月份能够延续价格的上涨。同时观察8月份的单月上涨幅度,在本年度8月份11月美豆上涨12.54%,而这个幅度也仅仅在过去的大牛市中看到。所以,在这个统计背景下,可以将后续价格的趋势变化的判断转变成对另外一个问题的探讨,即美豆是否还具有大牛市的潜在因素。我们认为,尽管13/14年的美豆产出可能不能给美国的平衡表带来明显的改善,但是南美预期13/14年的继续扩种增产的预期暂时还不会发生改变,这个命题在后续的南美作物生长期可能会有所改变。USDA在9月预期13/14年的全球库存消费比为26.6%,较12/13年度的23.9%有所改善。全球大豆库存在后续会面临了南北美库存的不均衡状况,但是当前的市场特征不支持美豆形成趋势性的行情。整体将当前的芝加哥大豆定性为寻找季节性高点的判断。

2)9月份以来相关贴水市场的表现

美国内陆市场

| 美国内陆大豆(美分/蒲) | 8月30日 | 9月16日 | 贴水变化 |

| Decatur(迪卡特,伊利诺伊) | 160 X | 75 X | -85 |

| DesMoines(得梅因,爱荷华) | 130 X | 50 X | -80 |

| Toledo(托莱多) | 105 X | 0 X | -105 |

| Chicago(芝加哥) | 85 X | 0 X | -85 |

| 美国内陆加工商豆粕(美元/短吨) | |||

| 爱荷华中部 | 70 V | 25 V | -45 |

| 明尼苏达中部 | 65 V | 20 V | -45 |

| 伊利诺伊中部 | 100 V | 70 V | -30 |

| 美国内陆加工商豆油(美分/磅) | |||

| 伊利诺伊中部 | -250/-200 | -225/-150 | 25/50 |

大豆出口市场

| 美分/蒲 | 港湾大豆 | 阿根廷大豆 | 巴西大豆 | ||||||

| 船期 | 8月30日 | 9月16日 | 变化 | 8月30日 | 9月16日 | 变化 | 8月30日 | 9月16日 | 变化 |

| 9月 | 140 X | 105 X | -35 | 195 X | 150 X | -45 | |||

| 10月 | 95 X | 91 X | -4 | 150 X | |||||

| 11月 | 95 X | 93 X | 0 | ||||||

| 12月 | 93 F | 93 F | 0 | ||||||

| 1月 | 93 F | ||||||||

| 2月 | 30 H | 30 H | 0 | ||||||

| 3月 | (5)H | (7)H | -2 | ||||||

豆油出口市场

| 8月30日 | 9月16日 | 变化 | |

| 芝加哥12月豆油(美分/磅) | 44.15 | 42.38 | -1.77 |

| 巴西豆油10-12月船期豆油贴水(美分/磅) | -260 | -120/-180 | 130/80 |

| 巴西豆油10-12月FOB(美元/吨) | 916 | 895-908 | -21/-8 |

整体贴水反应出来的状况,显示了进入9月份大豆以及蛋白的现货出现了弱化,而南美豆油在采购需求的作用下出现了一定的上涨。

三、国内盘面的调整

在油粕方面,依托豆粕、豆油、棕榈油来进行相关的协调。主要的策略依托仍然以油粕比为主,在油粕比的策略交易过程中,主要有油粕比比例调整、油脂选择(豆油、棕榈油、不同合约)、豆粕合约选择。

在当前的市场环境中,大连豆粕对芝加哥大豆的反应会相对敏感,而芝加哥的涨跌也会在很大程度上影响国内油粕比的调整。基于对大豆寻找顶部的基本判断,我们短期内将规避对1405豆粕的买入,而1401豆粕因为现货价格的相对高位,通过基差作用可能在一定程度上会提供急跌之后的支撑,当然也不排除芝加哥大豆下跌之后带动的10-12月进口大豆成本的下降从而对1月豆粕构成冲击。在油脂方面,整体保持偏空的预期,主要是基于东南亚四季度棕榈油供应的增加,以及国内油脂库存的累积。不过并不意味着在油脂方面始终保持做空的部位。在油脂经历了本周短期的快速下行,使得国内豆油的盘面与进口成本拉开了一定距离,10-12月船期250-350的亏损,这个与之前进口顺价有了一定的恶化,也在一定程度上提供了油脂可能潜在的反弹空间或者说在下跌过程中,因为直接进口成本的偏高而体现的相对抗跌。

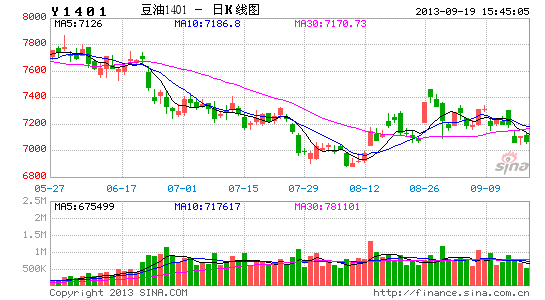

在短期内,我们可能尝试做多油粕比,买入1401豆油抛出1405豆粕为主。由于在国内格局上,豆粕的现货高基差始终没有出现明显的改变,这导致了即使芝加哥美豆的成本下跌,国内豆粕也会表现的相对抗跌;而当芝加哥出现上涨,国内豆粕仍然具备比较有力的上涨动能。所以做多油粕比在当前还不构成趋势性的操作,我们将随时可能获利平仓/止损该交易,或者转变成豆粕月间以及豆棕价差的状态。

国内进口大豆远期压榨毛利(采用远期汇率以及平均0.185出油和0.785出粕测算)

| 船期 | 到岸升贴水 | 17日电子盘三点价格 | 成本 | 对应1月压榨毛利 |

| 美湾10月 | 277 X | 1353.75 | 4392 | -226 |

| 美湾11月上 | 267 X | 1353.75 | 4367 | -201 |

| 美湾11月下 | 259 X | 1353.75 | 4346 | -180 |

| 美湾12月 | 241 F | 1352.25 | 4296 | -130 |

| 美西12月 | 234 F | 1352.25 | 4277 | -112 |

| 船期 | 到岸升贴水 | 17日电子盘三点价格 | 成本 | 对应5月压榨毛利 |

| 美湾1月 | 235 F | 1352.25 | 4282 | -415 |

| 美湾2月 | 247 H | 1326 | 4248 | -381 |

| 巴西3月 | 161 H | 1326 | 4024 | -157 |

| 船期 | 到岸升贴水 | 17日电子盘三点价格 | 成本 | 对应9月压榨毛利 |

| 巴西4月 | 151 K | 1296.25 | 3922 | -146 |

| 巴西5月 | 153 K | 1296.25 | 3931 | -155 |

| 阿根廷4/5月 | 132 N | 1289 | 3857 | -80 |

| 巴西6/7月 | 160 N | 1289 | 3934 | -158 |

| 南美豆油船期 | 基差 | 17日下午三点电子盘价格 | FOB | CNF | 到岸完税价格 | 连盘豆油价格 | 进口亏损 |

| 10-12月 | -1.2 | 42.28 | 906 | 971 | 7440 | 7102 | -338 |

| 3-5月 | -3.5 | 43.13 | 874 | 939 | 7220 | 7108 | -112 |

国投中谷期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。