信达期货:油脂后市将震荡筑底

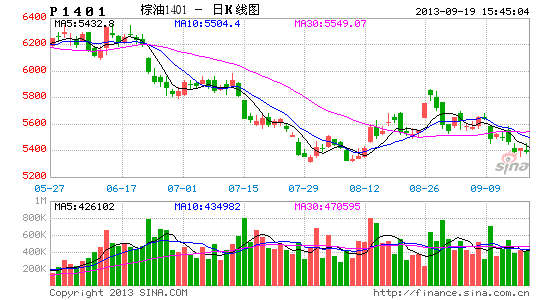

由于全球油脂产品的供应过剩,库存高涨,导致豆油和棕榈油从历史高位不断破位下跌,终于在近期有了企稳的迹象。棕榈油指数(文华财经)较2012年高点9015元/吨,最低下跌至5328元/吨,降幅高达40.9%,而豆油指数(文华财经)较2012年高点10263元/吨,最低下跌至6878元/吨,跌幅达到33.0%。

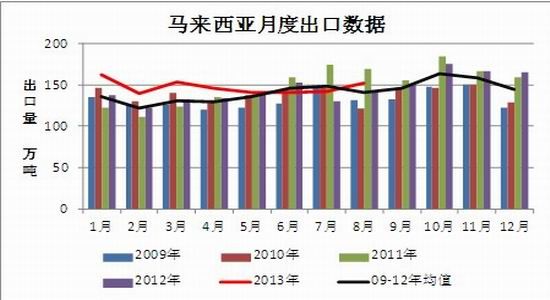

棕榈油斋月需求已于8月结束,随后马来西亚和印尼的棕榈油进入高产季节,在2012年9-12月,马来西亚棕榈油产量占到全年产量的40%,因此,后期棕榈油将保持供大于求的趋势,但是,马来西亚国内强大的内需以及强劲的出口会成为后期多头反击的强力武器。

对于豆油来讲,虽然美农报告的丰产性已经确定,但是豆油也迎来了年末的消费旺季,预计油脂后市在多空双方博弈中震荡筑底,为未来的上涨奠定坚实的基础。

一、棕榈油

随着9月10日马来西亚棕榈油局公布了新一季的棕榈油产量报告,8月产量为173万吨,较7月产量提升3.6%,出口比较强劲为152万吨,较7月增加了7.4%,因此,在强劲的出口和国内消耗下,8月的库存仅为166.5万吨,较7月提升仅仅0.09%。

对比历年产量数据,会发现前两年8月的产量都低于7月的产量,由于斋月部分劳动力休息,导致产量下降,但今年8月产量不但没有下降,而且有了小幅升高,这预示后期马来西亚棕榈油的产量仍将保持环比增加的趋势,这将对棕榈油后期的价格持续产生压制作用。

然而,马来西亚出口的增长与国内强劲需求在后期有望继续保持,在刚刚公布的SGS船运调查机构的报告中,马来西亚9月1-10日棕榈油的出口量环比增长6.8%,可见出口量依然没有减弱的趋势。马来西亚国内的对棕榈油的需求也有很大改善,自7月开始大幅增加到20万吨之上,8月份的国内消耗依然保持在20万吨之上,由此可以看出,虽然产量在未来2-3个月会增加,但是需求方的意外增加会使马盘棕榈油的价格蹒跚上升。

另外,马来西亚的库存也是外界比较关注的焦点,本月报告中,库存仅增加了0.09%比较出乎投资者预料,从历年情况来看,从8月份起,马来西亚棕榈油库存开始增加,然而,今年由于出口和国内消耗较大,导致了库存并未有明显增加,这无疑对后期多头发动行情提供了良好的炒作题材。

对于国内棕榈油价格来讲,除了马盘价格起着决定性的作用外(国内基本不产棕榈油,全部依赖进口),国内库存与需求的季节性转换担任着不可或缺的角色。

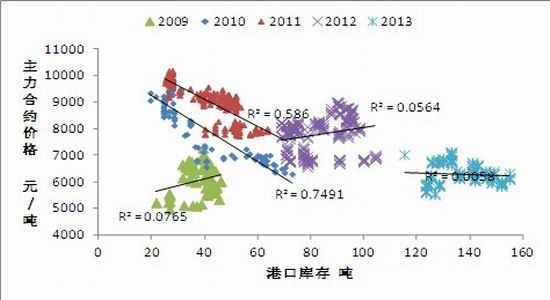

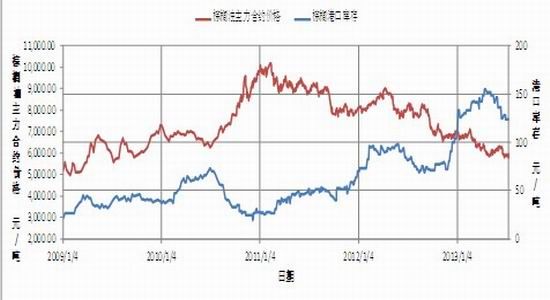

先谈一谈国内棕榈油港口库存,在处理三个年度数据时发现,11/12和12/13两个年度中在港口库存50-100万吨之间时,期货价格与库存呈现负相关关系,2012年底,当棕榈油港口库存突破100万吨时,期货价格则一路下跌,即使今年5月到6月之间库存略有下降,但仍无法改变棕榈油的弱势,可见一旦棕榈油港口库存超过100万吨,市场便会弥漫空头情绪,纵使是消费旺季,斋月需求以及库存略微降低但仍高于100万吨,都无法改变价格走势。

但是,对于国内棕榈油库存来讲,库存在100万吨以上在将来会成为常态,作为一个影响了市场近1年的利空因素,个人觉得市场上已经消化的十分充分,当市场上交易者对100万吨以上的库存习惯之后,可能高库存就不再是市场的矛盾了。

图:棕榈油港口库存与主力合约分年度相关分析

图:棕榈油港口库存与主力合约价格相关性

就下半年的棕榈油需求而言,可以说步入了消费淡季,由于大商所交割品24度棕榈油的溶点较低,无法进行勾兑,使得棕榈油的部分需求得到抑制。从历史上看,9月份以后棕榈油的进口量是逐月增加的,而如上文所言,需求逐步减少,因此,下半年棕榈油的供给问题会显得尤为突出,这将持续压制棕榈油的价格。

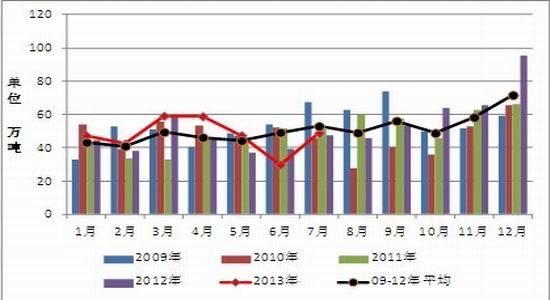

图:中国棕榈油月度进口量

另外,由于棕榈油具有融资效应,并且路途短,这些因素都加重了国内棕榈油的供应压力,使得现货价格长期贴水于进口价格。长远来看,若融资效应不被限制的话,棕榈油的供应压力将持续存在,可见,对于后期棕榈油的价格更多的应该关注马盘以及其他油脂类产品的价格波动。

二、豆油

豆油作为国内油脂品种的风向标,在研究棕榈油价格的波动时,必须对豆油的波动特性有深入的了解,从图中我们可以看出豆油与棕榈油主力期货价格走势极为相似,二者的价格具有很强的互作作用。对于豆油来讲,由于下半年有十一、元旦以及春节的到来,豆油一直处于消费旺季,对于消耗掉大量库存极有帮助,而需求旺季也将有助于推高豆油的价格。另一方面,随着下半年豆粕价格的季节性回落,压榨利润的缩小,豆粕的减少势必会造成豆油产量的缩减,这样,高库存的豆油的去库存化就会加快进行。

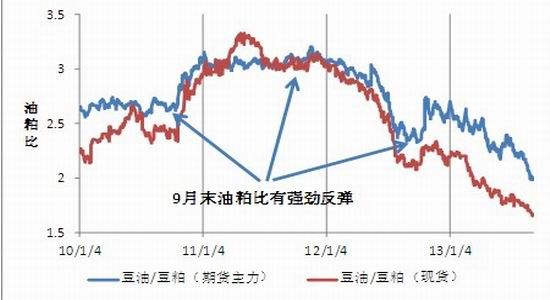

油粕比指标一直以来对于未来豆油和豆粕的行情走势具有极好的预测作用,从历史上看,9月末都会有油粕比的突然升高,在总结历史事件时会发现,一般都存在美农报告发布之后1周-2周的时间里,前期预期的利空都没有被兑现,也就是前期产量被严重低估,美农报告一旦上调产量,那么市场内的空头就会持续打压期货价格,因此,导致了每年9月末油粕比的突然上升,今年在接下来的交易日里,买油抛粕可能会成为不错的交易策略。

随着美农报告于12日夜间公布,美国农业部继续下调单产至41.2蒲式耳,并且年末库存继续下调至150亿蒲式耳,这都将对美豆以及美豆粕价格产生提振作用,但是,不得不注意到,即使美农报告调高了单产预估,仍然比去年和前年的产量高,另外,丰产的预期也将进一步打压国内豆油价格,这无疑对维持弱势的油脂产品雪上加霜。

图:豆油与豆粕的比值

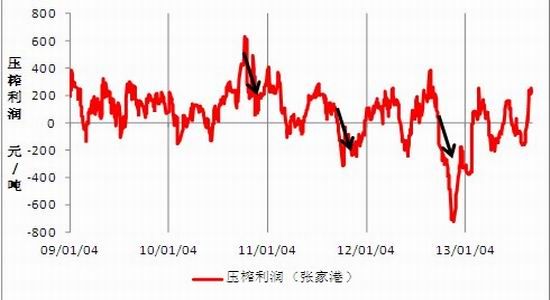

图:进口大豆的压榨利润

图:豆油、棕榈油主力价格及其价差

三、后市行情展望

今年下半年,棕榈油利多与利空都十分明显,并且处于棕榈树盛产的年际中,但是,上文已经提到,棕榈油的生物柴油消费在马来西亚正在兴起,并且伴随着强劲的出口支持,在高产季节,需求的提高可能会造成价格的报复性上涨。预计后期棕榈油价格将维持弱势震荡。

随着节日的来临,豆油的消费旺季到来,这将有助于国内加快去库存化,虽然短期内由于北美丰产会造成价格受到压制,但是从长期来看,随着国内库存的下降,期货价格将在多空双方的博弈中震荡前行。

四、操作策略

豆油:

1401合约将在6882至7462之间震荡前行,可以在6900-7100之间分批建立少量多单,并以6850元/吨设为止损位。若后期上涨突破7219,7462,结合当时基本面,决定是否继续加仓多单。

1405合约将在6900至7450之间震荡,可以在6900-7100之间分批建立少量多单,并以6800设为止损位,若上涨突破7200,7456,结合当时基本面,决定是否继续加仓多单。

棕榈油:

1401合约将在5200至5900之间震荡,可以在5300-5400之间分批建立少量多单,并以5200设为止损位,若涨至5580,5800,结合当时基本面,决定是否继续加仓多单。

1405合约将在5400至6100之间震荡,可以在5400-5600之间分批少量建立多单,以5350设为止损位,若涨至5800,6083,结合当时基本面,决定是否继续加仓多单。

信达期货农产品研发团队 胡声博

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。