中辉期货:全球大豆供应改善 豆粕追高谨慎

摘要:1、美国、巴西、阿根廷大豆全年实现丰产,增加全球大豆库存供应。美豆期末库存虽然较预期下降,但是新年度产量数据良好,较上一年度相比,有了明显的改善,对远期大豆价格或将构成压制。2、大豆压榨利润可观,提振市场开机积极性。开机率上升有望增加市场豆粕和豆粕供应。3、东北大豆国储拍卖成交情况表现良好,也弥补了9月、10月进口大豆数量下滑可能造成的现货供应偏紧。4、豆粕9月产量预期环比小幅下滑,但总量基本维持稳定。

一、美国农业部最新报告解读全球大豆供需局面

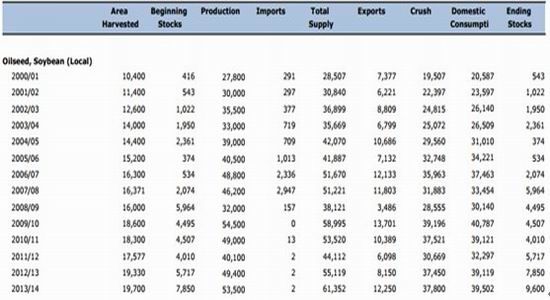

全球大豆供需平衡预估表 (单位:千吨)

9月12日,市场瞩目的美农业部月度报告终于出炉,三大主产国巴西、美国、阿根廷产量占据全球80%以上份额,三个国家的产量和库存决定着全球大豆价格的波动情况。

1、美国市场-库存偏紧但产量同比大幅回暖

在报告中,USDA将2013/14年度美豆产量预估下调至8570.6万吨,较上月预估的8859.9万吨下调了289.3万吨,但是需要注意的是,本年度产量预估与2011/12、2012/13年度相比,分别增长了151.4万吨和365.1万吨。此外,美豆期末库存被下调至407.6万吨,远远低于上月的预估值以及市场的预期。受此影响,对期货盘面构成较大的即时利多作用。但通过上表数据可以看出,该库存水平虽然低于2011/12年度正常产量年份53.4万吨,但仍然高于2012/13年度的期末库存66.9万吨。综合分析,美豆供应情况尚可。

来源:USDA

从图表可以看出,美国去年由于遭遇了极度的干旱天气,导致美豆产量大幅下滑,并且进口了108.9万吨的大豆供应国内需求,该进口量是以往年份的2.5倍左右。本年度美豆实现丰产,进口预估大幅下滑,此外出口预估出现增长,导致期末库存降幅较大。

从近五年的期末库存数据(Ending Stocks)来看,除去2012/13年度干旱年份以外,本年度期末库存预估值在近五年来确实达到最低。近三年美豆产量正在恢复,但期末库存较往年正常年份紧俏也将对美豆价格构成一定支持。

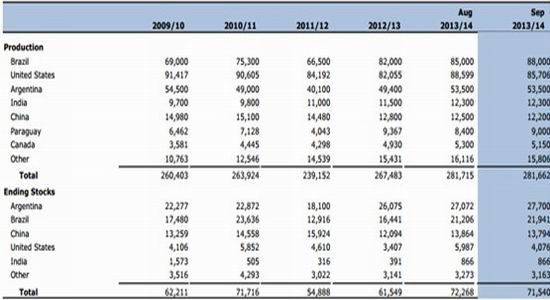

2、巴西和阿根廷市场--新年度丰产预期或将增加全球库存压力

受大豆种植面积增加以及良好的天气配合,2013年巴西和阿根廷实现了大丰收。从图表对比可以看出,2012/13年度产量和期末库存量均大幅高于前一年度,产量分别增长了1550万吨、930万吨;期末库存量分别增长了797.5万吨、352.5万吨。

此外,USDA继续上调了巴西和阿根廷2013/14年度的产量和期末库存预估。因此从全局角度来看,全球大豆供应全线增长,2013/14年度期末库存较2011/12、2012/13年度分别增长了1665.2万吨(30.34%)、999.1万吨(16.23%)。不管是绝对值还是从增幅角度进行对比,目前新年度大豆供应情况乐观。

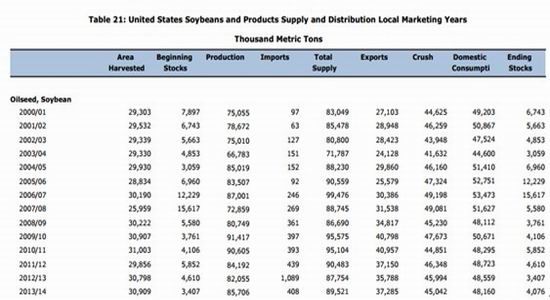

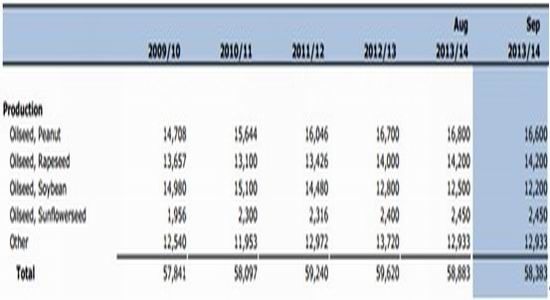

巴西年度供需对比图

巴西在2012/13年度实现丰产后,市场普遍预计巴西2013/14年度有望继续创出历史纪录。此次报告中,美国农业部将巴西2013/14年度大豆产量提升至8800万吨,较上月预估增长了3.5%,较上年度增长6.8%。不过新年度的种植一般在9月中旬开始进行,有的地区要等到 10月雨季之后进行播种。因此,此时的预测更多的是市场的预期。如果种植期间天气无碍,则巴西将有望继续实现较好的产量预估,那么届时巴西大豆库存的增加有望实现该国更大的出口数据,为全球大豆需求提供了有力的“后勤保障”。

退一步讲,由于巴西新年度大豆尚未开播,如果从现在的巴西大豆供应情况来看,2012/13年度的期末库存是378.8万吨,虽然低于2009/10年度、2010/11年度正常年份的库存水平,但较2011/12年度产量受损年份相比,高出3.2倍(260.5万吨),从侧面看出,大豆供应情况已经从受损年份有了明显的好转。

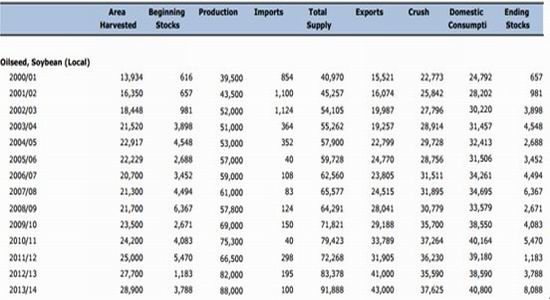

阿根廷年度供需对比图

来源:USDA

阿根廷近两年产量也是出现大幅度增长,2012/13年度大豆产量为4940万吨,达到近三年来最高。而期末库存更是与年俱增,2012/13年度期末库存达到785万吨,创出历史新高水平,较上一年度增长了37.31%。此外,美国农业部继续上调了阿根廷2013/14年度的产量预估,达到5350万吨,并将期末库存提升至960万吨新高,是最近13年来库存年均值318.47万吨的3倍。

可见,巴西、阿根廷2012/13年度大豆丰产缓解了全球大豆的供应紧俏局面,而2013/14年度有望继续实现创纪录高位的预期,或将拖累后市全球大豆市场价格的上行步伐。

3、中国--大豆产量继续下滑

来源:USDA

我国大豆近几年受廉价转基因大豆的进口冲击,大豆种植产业受到极大的挑战,种植面积逐年下滑,收益效应比促使农民更多的转种玉米和水稻,而此次美国农业部也将中国本年度大豆产量调降至1220万吨。

二、国内放储动作频频增加市场供应

| 2013年临时存储大豆拍卖情况汇总 | ||||

| 日期 | 拍卖数量(万吨) | 成交数量(万吨) | 成交率(%) | 成交均价(元/吨) |

| 2013-8-8 | 50.01 | 8.9928 | 17.95 | 3894 |

| 2013-8-15 | 50.17 | 19.8976 | 39.66 | 3909 |

| 2013-8-22 | 50.2 | 18.705 | 37.26 | 3955 |

| 2013-8-29 | 49.64 | 39.3628 | 79.3 | 4048 |

| 2013-9-5 | 50.32 | 41.7448 | 82.95 | 4071 |

| 2013-9-12 | 50.14 | 34.676 | 69.16 | 4082 |

来源:中辉期货

9月12日本年度第六次拍卖顺利结束,成交率小幅回落至69.16%,成交均价在4082元/吨。截至目前,市场预估中储粮2009年一级2010年临储大豆总计数量在600万吨,扣除今年六次竞价交易成交的163.41万吨之后,还剩下436.59万吨。由于存管时间已经到达极限,部分市场人士预计,在11月份东北产地大豆上市之前,中储粮可能会加大市场抛售力度。9月、10月我国进口大豆预计为480万吨、460万吨,进口大豆数量环比急速下滑,而此时的国储抛售在一定程度上正是缓解了市场的大豆需求压力。

三、大豆压榨利润分析

来源:天下粮仓

从目前进口的巴西大豆、阿根廷大豆价格,按照理论压榨公式进行计算,可以看到目前大豆压榨行业利润非常可观。如果将港口大豆分销价格视为企业大豆库存成本,按照目前港口大豆的分销价格进行计算,可以看出压榨利润也是维持良好的水平。

因此从各个来源大豆价格进行的估算,压榨利润丰厚推动了市场对于大豆的需求。从近期国储拍卖的数据也可以看出,陈豆的成交率近几次均维持在60%以上,也是受惠于当前市场较高的压榨利润驱使。在豆粕维持强势的条件下,豆粕压榨的供应量也将会保持稳定甚至增长。

四、开机率及豆粕市场消费情况

来源:天下粮仓

目前国内油厂开机率不断提高,并维持在超高水平。9月上旬大豆陆续到港,且当前大豆压榨利润丰厚,油厂开机积极性较高。2013年9月9日至2013年9月13日当周,全国各地油厂大豆压榨总量提高至146.13万吨,较前一周增长5.85%。2013年自然年度(2013年1月1日-9月13日)全国大豆压榨量总计为43,667,560吨,较2012年同期的40,892,601吨增加2774959吨,增幅6.35%。目前大豆压榨产能利用率为54.55%,开榨量的不断上涨也为市场提供了较好的粕油产出。

据调查的35家大中小型饲料厂统计情况如下。8月份全价饲料产量57.37万吨,较7月份49.14万吨增长16.74%。8月份豆粕用量93742吨较7月份的68372吨,增长37.10%,截止8月末饲料厂豆粕总库存量5.454万吨,较7月份3.835万吨,增长4.22%。市场预计9月库存环比略有下降,但总量维持稳定,供应情况良好。

由于前期豆粕持续强势,中下游经过积极备货,目前已有10-20天的库存,饲料企业反映8月份及9月上旬下游养殖企业备货踊跃,但近两日饲料销量已出现减少迹象,预计随着价格的持续强势,下半月豆粕需求或将放缓。

五、后市因素关注

1、收储

国内大豆临近收割,而本年度是否继续采用收储的方式来保护农产品价格,一直是市场讨论和关注的焦点。直补方案的否定是否意味着收储政策的继续一直悬而未决。同时,近期持续进行旧作东北大豆的抛售,成交情况表现良好,600万吨的陈年国储大豆,拍卖后的库存作何使用,是否为了新年度收储或相关保护政策提供库容都是值得后市继续关注。

2、南美天气影响新年度产量预期

美豆产量基本成为定局,此时,南美种植季节的来临,为市场提供了新的炒作题材。目前南美地区巴西天气依然较为干旱,到9月中下旬种植开始,天气能否改善对于南美大豆的产量预期炒作较为关键。

六、技术分析

1、美豆技术分析

美豆11月合约近期转入箱体震荡,但两周以来连续持稳于1330美分以上蓄势整固,暗示了多方势力仍有继续向上的意图。就近期走势分析而言,一个月内,若有利好消息支持,将会有突破1420美分一线并上摸1480美分的要求。

然而需要注意的是,在未来三周至五周以内,接近或突破1480美分将会面临新的短线调整压力。从基本面角度来看,尽管全球大豆丰产预期暂时遏制了场内投机基金追多热情,但技术上来看目前仍处于短期多头向上格局,但持续上行步伐略显乏力,料后市即便出现上攻走势,也会较为温和和反复盘旋的状态。

要注意重点把握的关键是:2周以内不能跌破1330美分一线的短期箱体颈线位,而本周能守稳1380美分附近及以上则为多方护盘强势格局,需要关注后市5-8周内上攻的意图;而若是2周内跌破1330美分一线,则短期走势将会转入空头调整态势,届时需要警惕在1330美分以上形成短期波段头部的特征,进而出现一轮下跌行情,届时需要注意多单及时调整仓位或止损离场。

2、DCE大豆技术分析

大豆1401合约近期两周转入箱体震荡,多方连续护盘持稳于4530元以上蓄势整固,却在4620元以上遭遇空方狙击压制,暗示近期在4530元以上至4630元区间仍有箱体震荡盘整的要求。就近期走势分析而言,本周能否守稳4530元以上较为关键;从更长时间跨度上分析,一个月内,若美豆因利好消息支持而突破1420美分一线并上摸1480美分,则国内大豆走势将有上冲4680元至4730元区间的机会。

然而需要注意的是,在未来三周至五周以内,接近或突破4730元将会面临新的短线调整压力。尽管技术上来看目前仍处于短期和波段多头向上格局,但持续上行步伐犹豫迟疑,显示多方对于后市的表现并不自信,如果没有外盘大幅上攻带动或者国内有新的利好消息出现,料后市的上攻走势会较为温和和反复。

要注意重点把握的关键是:2周以内不能跌破4500元一线的短期箱体颈线位,而本周能守稳4560元附近及以上则为多方护盘强势格局,需要关注后市5周内继续上攻的意图;而若是2周内跌破4500元一线,则短期走势将会转入空头调整态势,届时需要警惕在4500元以上形成短期波段头部的特征,进而出现一轮下跌行情,届时需要注意多单及时调整仓位或止损离场。

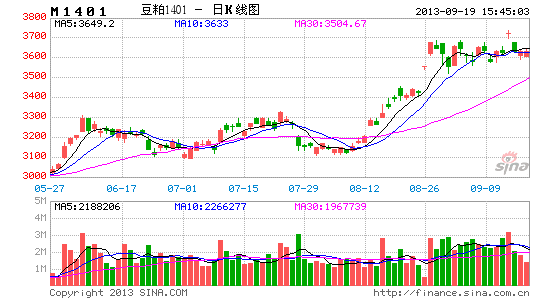

3、DCE豆粕技术分析

豆粕1401合约近期走势强于大豆,多方连续护盘持稳于3580元以上,在美豆暴涨的带动下继续向上突破拓展。就近期走势分析而言,本周能否守稳3640元以上较为关键;从更长时间跨度上分析,一个月内,若美豆因利好消息支持而突破1420美分一线并上摸1480美分,则国内豆粕走势将有上冲3800元至3850元区间的机会。

然而需要注意的是,在未来三周至五周以内,接近或突破3850元将会面临新的短线调整压力。技术上来看目前处于短期和波段多头强势格局,若近期没有新的利空或者关联品种下跌拖累,料后市将会维持强势震荡蓄势巩固和反复向上格局为主。

近两周内重点把握的关键是:2周以内不能跌破3640元一线的短期箱体中分位,而本周能守稳3640元附近及以上则为多方护盘强势格局,需要关注后市5周内继续上攻的意图;而若是2周内跌破3630元以下,则短期走势将有下探3500元至3420元区间寻求短期多方支持的要求,届时需要注意多单及时调整仓位或止损离场。

中辉期货研发中心 贾晖

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。