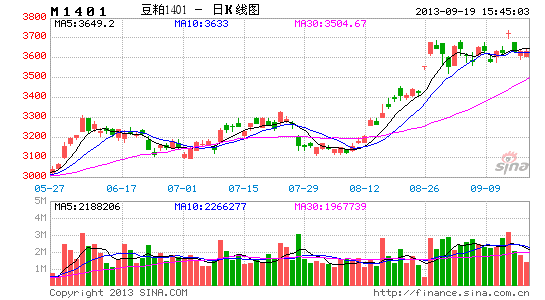

海通期货:豆粕短期调整到位 适时逢低买入

进入8-9月份,美豆关键生长期,主产区作物单产水平引人关注,美农业部逐步下调美豆单产数据,私营机构田间考察显示部分地区减产概率加大,国内豆粕受此影响大幅走高,突破前期震荡区间。截止9月中旬,主流地区豆粕现货报价超过4300元/吨,在增产幅度下降、现货坚挺的背景下,预计豆粕短期将维持强势,待调整到位后可适当介入多单。

图1:豆粕现货价格

来源:wind,海通期货[微博]研究所

今年美豆主产区的降雨量相比往年略有减少,部分产区偏干,因播种延误的缘故,使得不利天气所导致的美豆单产水平下降来得更为严重,并更易遭到冻害影响。9月USDA报告将美豆单产从8月的42.6蒲式耳/ 亩下调至41.2蒲式耳/ 亩,由于前期的单产预估过分乐观,处于历史最高水平,天气恶化将导致单产遭到下调,预计10月报告中将进一步对单产做向下修正。同时结转库存下调0.7亿蒲式耳至1.5亿蒲式耳,库存消费比从6.93降至4.78,供需形势较前期略显紧张。

表1:USDA美国大豆供需平衡表

| 大豆 | 2011/12 | 2012/13 | 2013/14(8) | 2013/14(9) |

| 种植面积 | 75.0 | 77.2 | 77.2 | 77.2 |

| 收割面积 | 73.8 | 76.1 | 76.4 | 76.4 |

| 单产 | 41.9 | 39.6 | 42.6 | 41.2 |

| 期初库存 | 215 | 169 | 125 | 125 |

| 产量 | 3094 | 3015 | 3,255 | 3,149 |

| 进口 | 16 | 25 | 15 | 15 |

| 总供应量 | 3325 | 3209 | 3,396 | 3,289 |

| 压榨量 | 1703 | 1660 | 1,675 | 1,655 |

| 出口量 | 1362 | 1330 | 1,385 | 1,370 |

| 种用量 | 90 | 90 | 87 | 87 |

| 其他用量 | 1 | 5 | 29 | 28 |

| 总需求量 | 3155 | 3085 | 3,176 | 3,140 |

| 期末库存 | 169 | 125 | 220 | 150 |

| 平均农场价 | 12.50 | 14.40 | 10.35 - 12.35 | 11.50 - 13.50 |

来源:USDA,海通期货研究所

Pro farmer调研推动国内豆粕进一步上涨,报告显示美豆单产均值为41.8蒲式耳/亩,低于官方预估,由于爱荷华、明尼苏达、北达科他局部地区无法播种,大豆收割面积下调80万英亩,致使美豆总产量降为31.58亿蒲式耳,同样低于usda预测的32.55亿蒲式耳,然而7月底23家机构估值调查大豆产量区间32.26-34.20亿蒲式耳,平均33.36亿蒲式耳,单产42.5-44.5蒲式耳/ 亩,平均43.6蒲式耳/ 亩;8月末34家研究和贸易机构预估大豆单产39.0-42.1蒲式耳/亩,平均值为41.2蒲式耳/亩,前后数据相差幅度较大,单产及面积均遭到不同程度下调。爱荷华州几乎全境、伊利诺斯州和密苏里州南部三分之二地区以及印第安纳州南部本周将完全干燥,且天气非常热,美国中部和中西部地区未来降水有限,主产区伊利诺伊,爱荷华以及密苏里单产有继续下降可能。截至9月中旬,美国受旱面积已经达到63.75%,较上周增加2%,中西部地区受旱面积达51.57%,晚播大豆同样可能面临生长积温不足影响,近期明尼苏达等地区有少量降雨,小幅缓和作物生长环境,但气温可能随之降低,有低温风险。美豆周度优良率为50%,上周为52%,去年同期为33%;落叶率为26%,去年同期为54%,五年均值为35%,优良率遭到进一步下调,爱荷华,印第安纳,伊利诺伊大豆生长情况不容乐观,密苏里及爱荷华地区作物劣差率达到30%,降雨未对单产前景提供可观帮助,目前美豆生长情况已较前期有所恶化,优良率连续下调数周,单产下降的趋势可能愈发严重,单产最终可能修正至40蒲式耳/ 亩以下,接近2012/13年度水平。近期美国农作物产区近60%的地区将出现0.25-1.25英寸的降水情况,这将略微降低气温,应加以重点关注。美豆已逐步准备上市,今年美国大豆播种延迟,之后虽未出现极端天气灾害,但近期的突发性高温少雨使得大豆开花率、结荚率低于往年同期水平,生长周期延长,未来美国仍可能继续降温,收割期间有可能遭到低温威胁,长势受到缺水考验,目前干燥天气不利于大豆结荚灌浆,优良率可能再度下滑,作物实际受损水平可能比预期地严重,因此在目前时间节点上我们认为豆粕仍有向上空间。

图2:美豆优良率

来源:wind,海通期货研究所

国内方面,因船期推迟,南美大豆到港时间延后,海关数据显示,7月份中国进口大豆719.7万吨,低于预期,其中巴西540万吨,阿根廷125万吨, 8月国内实际到港87船进口大豆,数量约为560万吨,远低于此前预报的636万吨,也低于7月份的到港量,环比减少22.4%,预计9月份到港的进口大豆量为480万吨,10月份到港量预估为460万吨,预计未来2月将逐渐减少。近月船期进口大豆压榨利润环比有所回升,8月初以来,随着国内油粕现货价格走高,进口大豆压榨利润出现改善。进入9月份后,加上大豆进口成本有所下降,加工利润再度升高。按照山东地区油粕价格测算,近月船期美国进口大豆理论压榨利润为100-150元/吨。今年国内大豆种植面积比去年减少6%,北方遭遇洪涝,大豆产量预计将下降至900万吨,2013/ 14年度进口量有望再创新高。美豆9月上半月到港价格为4400元/吨,巴西大豆9月4280元/吨,阿根廷大豆9月4340元/吨。受到成本支撑国内主要地区油厂豆粕价格上调,天津4260元/吨,山东4350元/吨,广东4330元/吨,其它地区也有不同程度上调,豆粕和豆油价格上涨,油厂利润增加,开工率上升,目前升至51.5%,预计未来油厂开工将维持在此基础之上。油脂方面,菜油抛储可能在近期重启,因油脂库存充足,若拍卖价格过高则成交率依然不容乐观,同时油脂库存偏高,当前豆油商业库存接近100万吨,棕榈油近110万吨,菜籽油高于300万吨。从今年下半年来看,油脂消费小幅下降,而大豆压榨量上升,因此油脂库存压力依旧存在,短期对油粕价格起到支撑作用。

图3:中国大豆月度到港

来源:wind,海通期货研究所

图4: 中国大豆港口库存

来源:bric,海通期货研究所

海通期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。